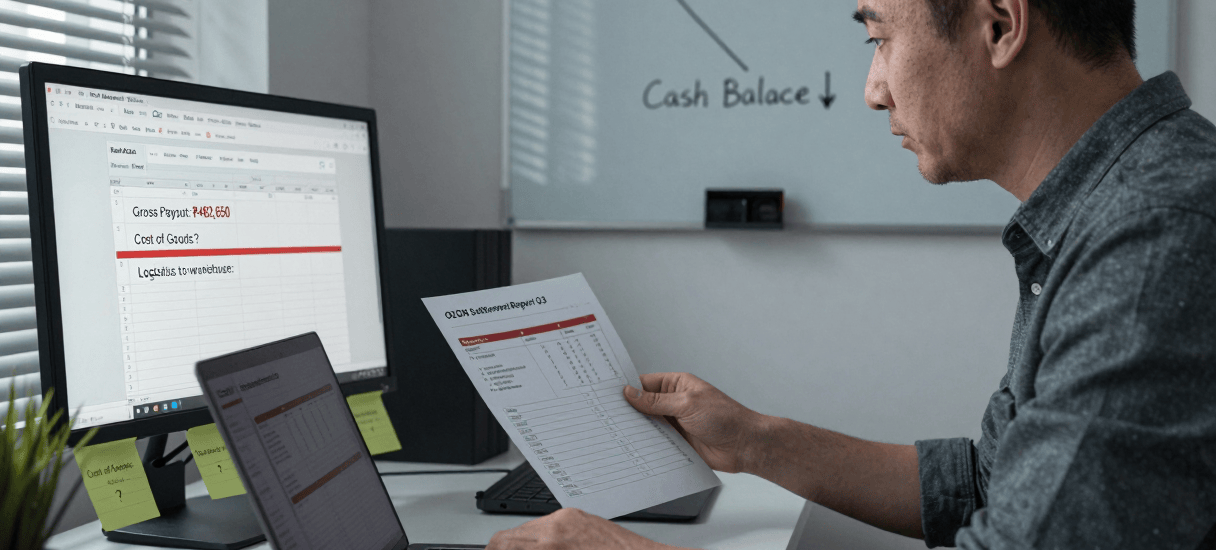

Оборот — это не прибыль. Для селлера, работающего на маркетплейсах, эта истина часто остается теоретической, пока не приходит время считать реальную маржинальность. Когда в отчетах фиксируется лишь «приход денег на счет», а себестоимость товара учитывается «на глазок» или вовсе игнорируется, бизнес начинает терять ликвидность, даже если продажи растут. Некорректный учет себестоимости — это не просто бухгалтерская погрешность, это путь к кассовому разрыву, который маскируется под успешный рост компании.

Ловушка «валовой выручки»

Частая ошибка селлеров — смешивание выручки с чистым денежным потоком. Маркетплейсы присылают отчеты, где уже вычтена их комиссия и логистика. Собственник видит сумму, которая упала на счет, и считает её «своими деньгами». Однако, если из этой суммы не вычтена полная себестоимость товара (закупка, логистика до вашего склада, упаковка, маркировка), вы не знаете свою реальную маржу. В результате бизнес может масштабироваться в убыток: чем больше товаров вы продаете с неправильно посчитанной себестоимостью, тем быстрее вы проедаете оборотные средства.

Отношение банка к «бумажной» прибыли

Банки анализируют транзакции бизнеса через призму финансовой устойчивости. Если в вашем учете себестоимость занижена или отражается хаотично, отчетность для банка выглядит неправдоподобно. Низкая маржинальность при огромных оборотах — первый сигнал для банковского комплаенса о том, что бизнес либо неэффективен, либо участвует в транзитных операциях. Это прямой путь к запросам по 115-ФЗ и ограничению лимитов овердрафта, так как банк не видит реального запаса прочности компании.

Упущенная выгода из-за отсутствия резервирования

Себестоимость — это база для формирования финансового резерва. Если вы не учитываете стоимость товара на всех этапах поставки, вы не можете планировать закупки. Ошибка в учете себестоимости приводит к тому, что деньги, которые должны были быть реинвестированы в товар, ошибочно распределяются как «свободная прибыль». В момент необходимости очередной закупки селлер обнаруживает, что денег в кассе нет, хотя продажи шли успешно. Это типичный риск потери операционной гибкости: вы не можете быстро отреагировать на тренды или дефицит товара, так как деньги уже «выведены» из оборота.

Цена «забытых» расходов

Себестоимость — это не только цена закупки у поставщика. В нее должны быть включены стоимость доставки, хранения, брака, возвратов и упаковки. Если селлер учитывает только «цену товара», он теряет до 15–20% реальных затрат. Эти «потерянные» деньги изымаются из оборота незаметно для собственника. Системный подход требует внедрения учета каждого этапа перемещения товара: от оплаты поставщику до выдачи клиенту. Без этой детализации вы не управляете бизнесом, а лишь наблюдаете за движением денег, не понимая, где они оседают.

Влияние на налоговую нагрузку

Неверный учет себестоимости ведет к искажению налогооблагаемой базы. Если вы не списываете товар своевременно или не учитываете все сопутствующие затраты, вы платите налоги с «воздуха» — с той выручки, которая фактически уже была потрачена на обеспечение продаж. С другой стороны, отсутствие прозрачной документации на себестоимость делает вас уязвимым при налоговых проверках. В 2026 году требования к отчетности становятся более жесткими, и обоснование каждого рубля расходов на цифровизацию и закупки становится стандартом, а не пожеланием.

Система контроля как инструмент защиты

Чтобы не оказаться в ситуации, когда бизнес генерирует оборот, но не приносит денег, необходимо внедрить систему внутреннего контроля. Это означает, что себестоимость должна считаться не в момент получения выплаты от маркетплейса, а в момент передачи товара на реализацию. Каждая товарная единица должна иметь «паспорт затрат». Это позволит вам видеть реальную картину: какие позиции действительно приносят доход, а какие — лишь «съедают» ликвидность, создавая иллюзию активности.

Порядок в учете — это не бюрократия, а гарантия того, что вы всегда будете знать, сколько денег осталось на развитие, а сколько — на налоги и обязательства. Бухгалтерия — это система вашей финансовой безопасности.