Оборот — это не прибыль. Это первое, что должен принять собственник бизнеса на маркетплейсах. В условиях высокой динамики продаж легко попасть в ловушку: деньги на расчетный счет поступают постоянно, товар оборачивается быстро, но в конце месяца платить поставщикам, налоги и ФОТ становится нечем. Эта ситуация — прямой симптом того, что учет превратился в фиксацию фактов постфактум, а не в систему управления финансовой устойчивостью.

Основные аспекты финансовых проблем селлеров

Для селлера высокие продажи часто означают необходимость постоянного реинвестирования. Однако основная ошибка — смешение понятий «выручка» и «свободный денежный поток». Деньги изымаются из оборота из-за ошибок в учете, когда в расчет маржинальности не закладываются скрытые издержки: комиссии площадок, логистика, возвраты и, что критически важно, налоговая нагрузка. Когда вы считаете прибыль от продаж, не учитывая обязательные отчисления, вы фактически тратите «будущие» деньги, которые должны были уйти государству. В результате, когда наступает срок платежей, бизнес сталкивается с кассовым разрывом.

Многие селлеры живут в парадигме «заплачу, когда придет время». Но прогрессивная шкала и изменение ставок (например, при операциях с ценными бумагами или доходах, требующих уплаты НДФЛ в разных режимах) требуют системного резервирования. Если вы не закладываете в цену товара долю налогов, вы не управляете маржой, а просто кредитуетесь за счет будущих обязательств. Системный подход предполагает формирование резервного фонда по налогам с каждой выплаты от маркетплейса, а не попытку закрыть долги из остатков средств на конец периода.

Рост бизнеса на маркетплейсах неизбежно ведет к расширению штата или найму подрядчиков. С 2026 года изменения в расчете страховых взносов и рост МРОТ станут серьезным фактором, влияющим на операционную гибкость. Если в вашей финансовой модели не заложено «плечо» под рост предельной базы страховых взносов, вы рискуете оказаться в ситуации, когда внезапный рост расходов на персонал «съест» всю чистую прибыль от маржинальных товаров. Мониторинг этих показателей — это не только задача бухгалтера, но и вопрос вашей способности быстро масштабироваться без угрозы финансовой устойчивости.

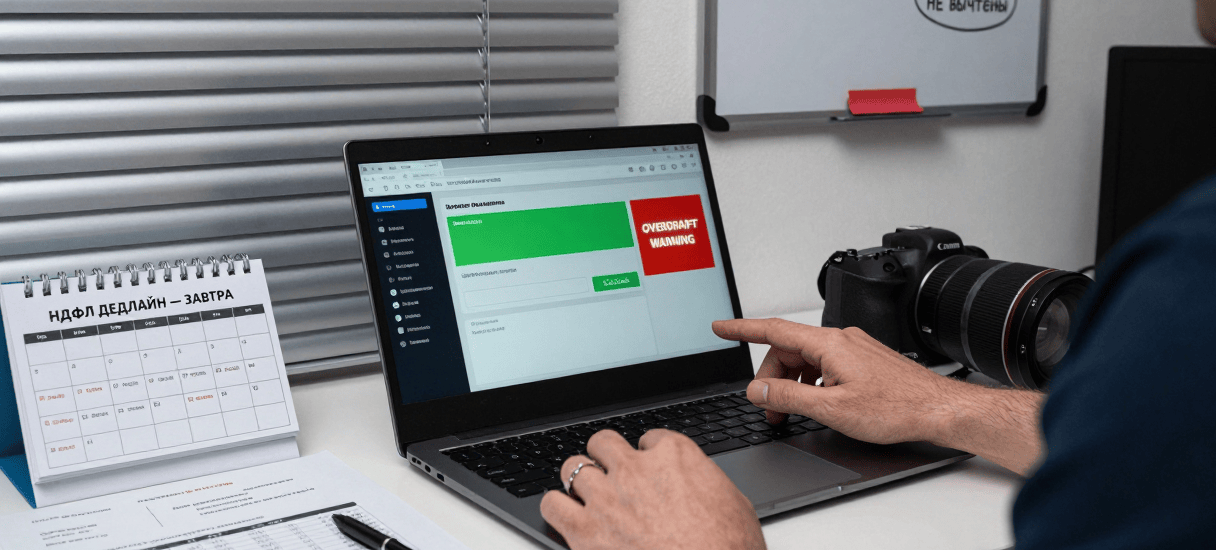

Банк видит ваш бизнес через призму оборотов. Для него высокие продажи без соразмерных налоговых отчислений — сигнал о «серых» схемах или сомнительной деятельности. Если вы не ведете учет «по белому» и не можете обосновать структуру своих расходов, банк может снизить лимиты овердрафта или ограничить ликвидность счета до выяснения обстоятельств. Финансовая дисциплина — это ваш рейтинг надежности. Прозрачность операций и корректное отражение всех обязательств в учете защищают бизнес от блокировок и сохраняют доступ к кредитным ресурсам.

Использование неактуальных данных при планировании — одна из самых частых причин «необъяснимой» нехватки денег. Законодательство меняется: предельные размеры баз начисления взносов, ставки и даже отчетные формы требуют постоянной актуализации учетных систем. Ошибка в расчетах из-за использования данных прошлого года приводит не только к штрафам, но и к искажению управленческой отчетности. Вы можете видеть на бумаге одну прибыль, а по факту иметь другую. Чтобы избежать этого, в учетной системе должны быть настроены триггеры, которые автоматически корректируют параметры начислений при каждом изменении законодательства.

Чтобы продажи приносили реальные деньги, а не только обороты, необходимо внедрить систему внутреннего контроля. Она должна отвечать на вопрос: «Сколько денег у меня осталось после исполнения всех обязательств прямо сейчас?». Это означает, что бухгалтерский учет должен быть интегрирован в операционное управление: каждое списание, каждый транш на маркетплейс и каждый платеж по зарплате должны быть оцифрованы и спрогнозированы. Когда у вас перед глазами актуальный план движения денежных средств, вы перестаете гадать, хватит ли денег на закупку новой партии товара.

Бухгалтерия — это система вашей финансовой безопасности.