# Реформа НДФЛ 2026: системная защита прибыли и финансовой устойчивости «Оборот — это не прибыль». Это базовое правило, которое часто забывают, когда речь заходит о налогах. Налоги — это не просто обязательный платеж государству, а неотъемлемая часть системы контроля маржи и финансового здоровья компании. Ошибки в расчетах НДФЛ, например, могут привести к неожиданным кассовым разрывам, ограничить ликвидность и снизить операционную гибкость бизнеса. Поэтому бухгалтерия — это не только про отчетность, но и про управление финансами компании.

Понимание НДФЛ как инструмента финансового контроля

Налоговое законодательство, включая НДФЛ, напрямую влияет на движение денежных средств. Недоимка или излишне удержанный налог — это не просто строка в отчете, а реальные деньги, которые либо уходят из оборота, либо создают временные трудности с ликвидностью. Системный подход предполагает, что все операции, связанные с налогами, должны быть прозрачны и контролируемы, чтобы минимизировать риски для финансовой устойчивости.

Влияние изменений в законодательстве на финансовые потоки

Любые изменения, касающиеся налогообложения, будь то реформа НДФЛ или новые правила отчетности, требуют пересмотра внутренних финансовых процессов. Важно понимать, как эти изменения отразятся на денежных потоках компании. Например, если меняются сроки уплаты или ставки налога, это может потребовать пересмотра планов по управлению ликвидностью и резервированию средств.

Охрана труда: расходы, которые работают на финансовую устойчивость

Расходы на охрану труда — это не только требование закона, но и инвестиция в работоспособность коллектива и, как следствие, в стабильность бизнеса. Согласно Налоговому кодексу РФ, эти расходы могут учитываться при определении налоговой базы по налогу на прибыль. Это означает, что правильно организованная система охраны труда не только снижает риски производственных травм и штрафов, но и помогает оптимизировать налоговую нагрузку. Важно внедрить систему контроля, чтобы эти расходы были учтены корректно и не привели к ошибкам в отчетности.

Финансовые последствия ошибок в расчете заработной платы и НДФЛ

Ошибки в начислении заработной платы и удержании НДФЛ могут иметь серьезные последствия. Недоплата налога ведет к штрафам и пеням, а излишнее удержание — к претензиям со стороны сотрудников и нарушению их прав. Все это напрямую влияет на финансовое состояние компании: снижает ликвидность, ухудшает отношения с банком и может привести к блокировке счетов. Системный подход предполагает выстраивание четкого контроля над расчетом заработной платы и своевременным перечислением налогов.

Банковский комплаенс и контроль движения средств

Банки пристально следят за финансовыми операциями своих клиентов. Некорректное отображение доходов, регулярные задержки в уплате налогов или подозрительные транзакции могут привести к запросам от банка, проверкам или даже к ограничению обслуживания. Соблюдение сроков уплаты налогов и правильное оформление всех операций — это основа банковского комплаенса, которая напрямую влияет на вашу операционную гибкость и доступ к финансовым инструментам.

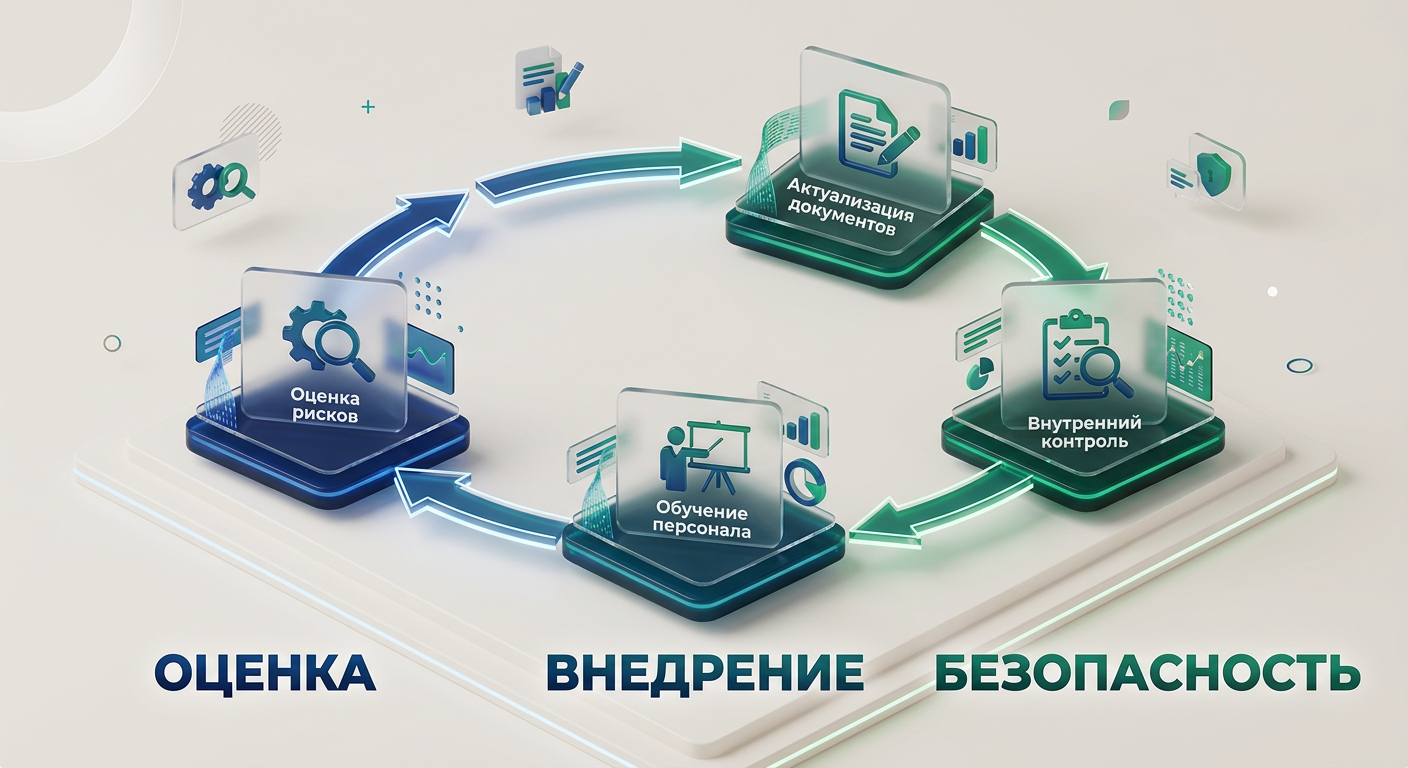

Система внутреннего контроля как фундамент финансовой безопасности

Внедрение системы внутреннего контроля — это не прихоть, а необходимость для современного бизнеса. Она позволяет своевременно выявлять и исправлять ошибки в учете, предотвращать кассовые разрывы, минимизировать налоговые риски и обеспечивать соответствие требованиям законодательства. Такая система гарантирует прозрачность операций, финансовую дисциплину и, в конечном итоге, защищает бизнес от непредвиденных потерь.

Порядок в учете — защита бизнеса

Управление финансами компании требует системного подхода. Ошибки в налогах, зарплате или отчетности — это не просто технические недочеты, а реальные риски для ликвидности, финансовой устойчивости и операционной гибкости бизнеса. Выстраивание надежной системы контроля и точное следование законодательству — это фундамент, на котором строится финансовая безопасность. Бухгалтерия — это система вашей финансовой безопасности.