Оборот — это не прибыль. Для селлера на маркетплейсе эта фраза превращается из теоретического постулата в ежедневную угрозу финансовой устойчивости. Когда деньги от продаж поступают на счет, кажется, что бизнес идет успешно, но реальная картина часто скрыта за «грязной» выручкой. Бухгалтерия в данном случае перестает быть инструментом для отчетов — она становится системой управления вашей ликвидностью и единственным способом увидеть, остаются ли в бизнесе деньги после всех затрат.

Как понять, зарабатывает ли селлер на самом деле

Основная ошибка селлера — восприятие еженедельных выплат от маркетплейса как чистого дохода. На деле эта сумма — лишь база для вычета логистики, комиссии, хранения и штрафов. Если вы не ведете управленческий учет параллельно с первичкой, вы рискуете «проедать» оборотные средства. В итоге, когда приходит время платить налоги или закупать новую партию товара, выясняется, что живых денег на счете нет, хотя по отчетам продажи были высокими.

Многие селлеры при расчете маржинальности забывают о страховых взносах, считая их «мелкой статьей расходов». Однако в 2026 году нагрузка на фонд оплаты труда остается значительной. Взносы (Пенсионный фонд, ФСС, ФФОМС, ОСС) — это те суммы, которые будут физически изъяты из оборота. Если не закладывать эти расходы в юнит-экономику товара на этапе ценообразования, каждое начисление зарплаты становится микро-кассовым разрывом, который постепенно съедает вашу операционную гибкость.

Финансовая дисциплина начинается с разделения потоков. Мы рекомендуем внедрить практику ежедневного резервирования средств на будущие налоговые платежи и страховые взносы. Это не просто «отложить на налоги», а создать страховой фонд, который не даст вам потратить чужие (государственные) деньги на закупку товара. Когда вы четко видите, какая часть остатка на счету уже «забронирована» под обязательства, вы принимаете решения о масштабировании бизнеса из реальности, а не из иллюзий.

Для банка ваш бизнес — это цепочка операций. Если по счету проходят огромные обороты от маркетплейсов, но нет встречных платежей по налогам, аренде или зарплатам в ожидаемом объеме, это сигнал для алгоритмов системы «Знай своего клиента» (115-ФЗ). Низкая доля налоговых платежей по отношению к выручке — прямой путь к блокировкам. Банк оценивает не то, сколько вы продали, а то, насколько прозрачно и предсказуемо вы ведете расчеты. Регулярная уплата всех обязательных взносов — это ваш рейтинг надежности, позволяющий рассчитывать на одобрение кредитов и лизинговых линий.

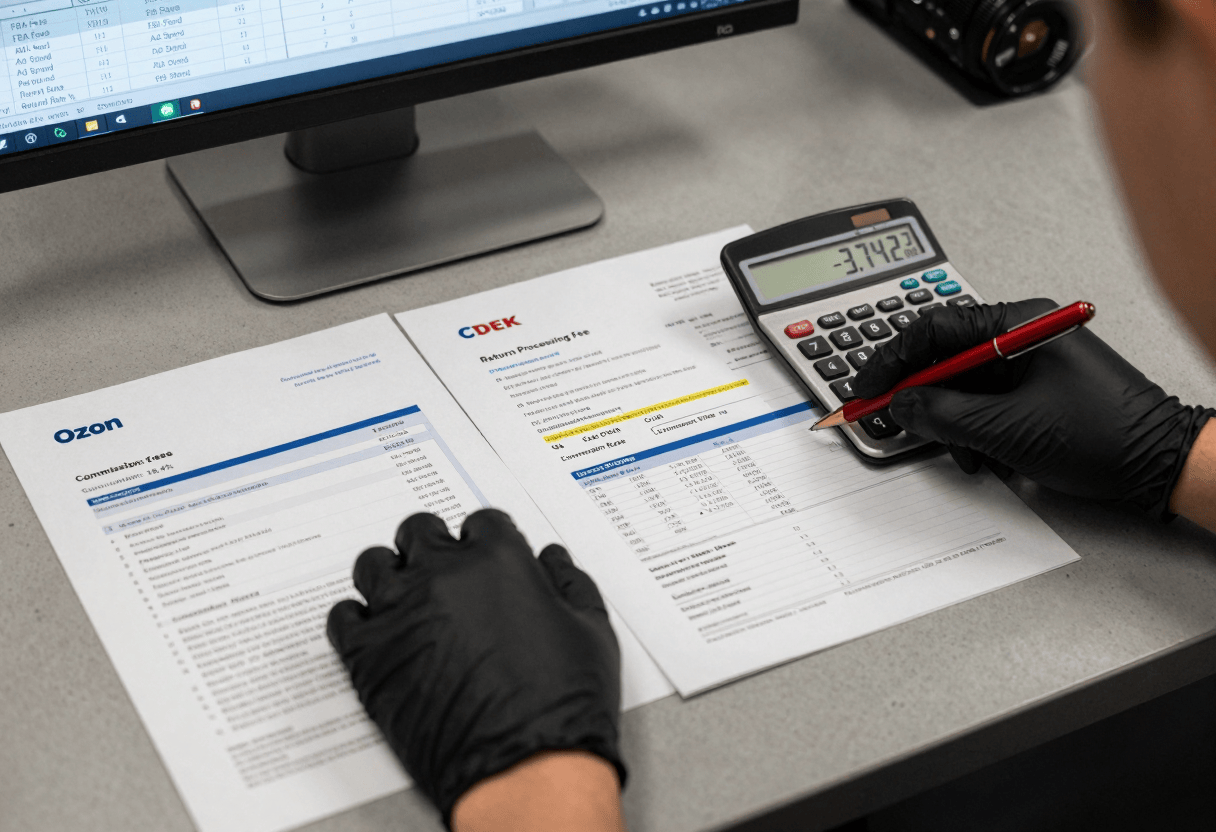

Некорректная разноска первичных документов от маркетплейсов приводит к искажению данных о прибыли. Если вы не учитываете возвраты, доплаты за хранение или штрафы, вы ошибочно увеличиваете «бумажную» прибыль. Опасность здесь в том, что на основе этих ошибочных данных вы можете принять решение о расширении бизнеса, которого он на самом деле не потянет. В итоге деньги изымаются из оборота из-за ошибок учета, и бизнес теряет способность реагировать на рыночные колебания.

Чтобы реально понимать, сколько вы зарабатываете, введите правило еженедельной сверки управленческого отчета с фактическим движением денежных средств. Вы должны видеть: выручку за вычетом всех комиссий маркетплейса, сумму налогов, размер страховых взносов, которые должны быть уплачены, и чистую прибыль. Только когда вы «очищаете» оборот от всех обязательных платежей, вы видите реальный свободный остаток. Это и есть цифра, которой вы можете распоряжаться без риска для устойчивости бизнеса.

Бухгалтерия — это система вашей финансовой безопасности.