# ТН ВЭД 2026: Как обновление кодов влияет на финансовую устойчивость вашего импортного бизнеса

«Оборот — это не прибыль». Эта простая истина часто забывается, когда речь заходит о налогах и отчетности. Но именно здесь кроются скрытые риски, способные подорвать финансовую устойчивость компании. Обновление Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) с 2026 года — не просто формальность. Это событие, которое требует системного подхода к контролю финансовых потоков и банковского комплаенса.

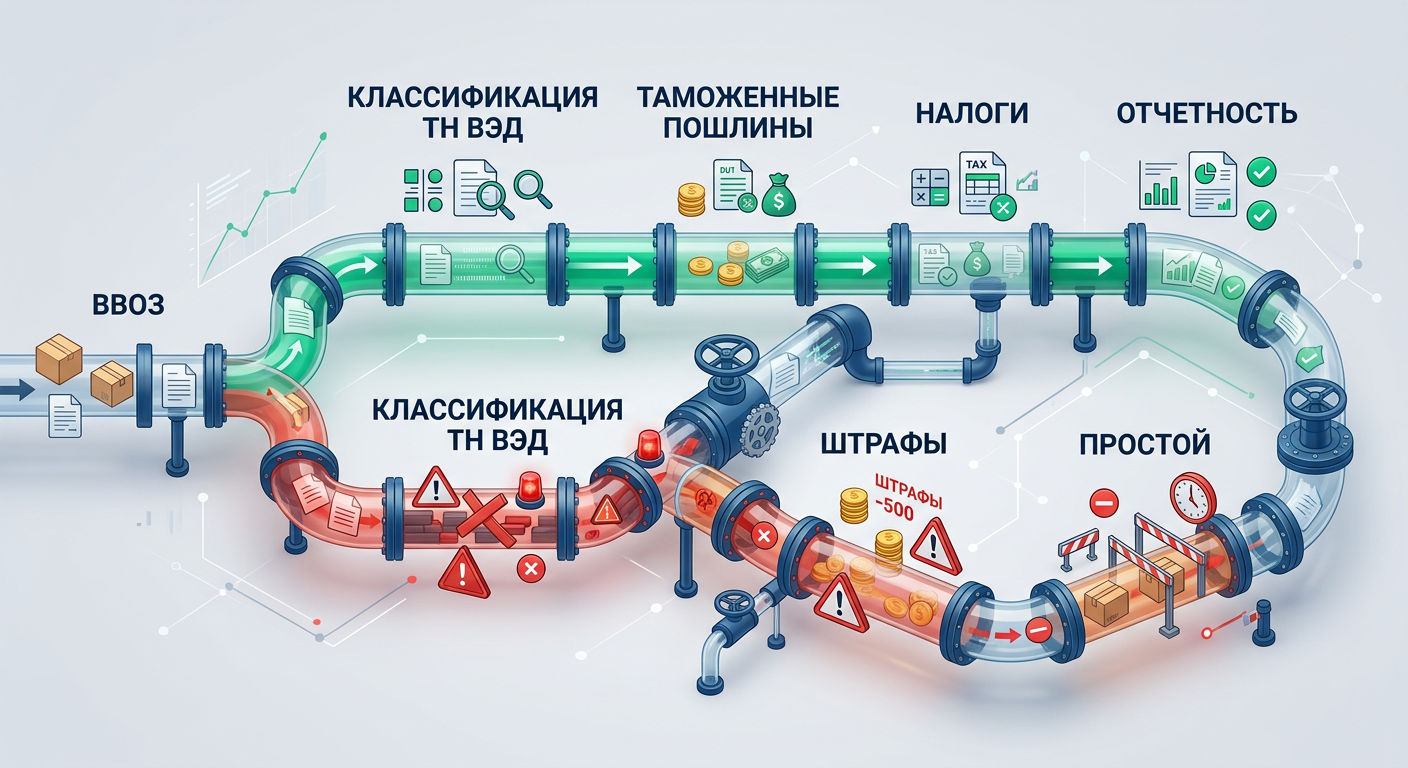

Новая ТН ВЭД: больше, чем просто коды

С 2026 года Федеральная налоговая служба (ФНС) переходит на новую редакцию ТН ВЭД. Это не только техническое обновление, но и изменение в системе идентификации товаров, используемых в том числе для целей бюджетной классификации (БКР). Эти коды напрямую связаны с отражением расходов, касающихся налоговых льгот и сборов.

Что изменилось:

- Вводится новая редакция ТН ВЭД.

- Коды ТН ВЭД будут использоваться для более точной идентификации расходов в бюджетной отчетности, связанных с налоговыми льготами.

Как это влияет на деньги:

Некорректное применение новых кодов при импорте или экспорте товаров может привести к ошибкам в налоговом учете. Это, в свою очередь, означает, что деньги, которые могли бы работать на ваш бизнес, изымаются из оборота из-за необходимости пересчитывать налоги, подавать уточненные декларации или платить штрафы.

Как это видит банк:

Банки пристально следят за корректностью отчетности своих клиентов. Любые расхождения или ошибки, выявленные при проверке, могут вызвать вопросы. Это может привести к задержкам в проведении платежей, необходимости предоставления дополнительных документов или даже к временной блокировке операций, если банк сочтет ситуацию подозрительной.

Какую систему контроля внедрить:

Необходимо заранее изучить новую редакцию ТН ВЭД и обновить свои учетные системы. Проведите обучение сотрудников, ответственных за внешнеэкономическую деятельность и налоговый учет, чтобы они понимали, как правильно применять новые коды.

Ошибки в кодах ТН ВЭД: прямой путь к кассовому разрыву

Представьте, что ваш импортный товар классифицирован по старому коду ТН ВЭД, а с 2026 года требуется использовать новый. Минфин РФ настаивает на корректном применении кодов 2026 для прозрачности расходов, связанных с налоговыми льготами.

Что изменилось:

- Установлен новый порядок применения кодов ТН ВЭД для бюджетной классификации.

Как это влияет на движение денег:

Если вы ошибочно примените старый код, ваша отчетность может быть отклонена. Это означает, что вам придется потратить время и ресурсы на ее переработку. В худшем случае, налоговая может доначислить налоги, пени и штрафы, что напрямую ударит по вашей ликвидности. Деньги, которые вы рассчитывали использовать для операционной деятельности, окажутся заморожены.

Как это влияет на отношения с банком и комплаенс:

Банк, проводя мониторинг ваших операций, может зафиксировать несоответствие заявленных кодов фактическим. Это может привести к ухудшению вашего кредитного скоринга и повышению внимания со стороны службы комплаенс банка. Как результат — усложнение получения кредитов или увеличение их стоимости.

Какую систему контроля необходимо внедрить:

Внедрите процедуру двойной проверки кодов ТН ВЭД перед подачей отчетности. Проверяйте соответствие новым требованиям Минфина. Рассмотрите возможность использования специализированного ПО, которое автоматически обновляет справочники кодов и сигнализирует о возможных ошибках.

Бюджетная классификация под прицелом: не только для госсектора

Хотя рекомендации Минфина РФ по использованию кодов 2026 касаются в первую очередь бюджетной отчетности, стоит понимать: принципы прозрачности и корректности учета — универсальны. Если ФНС внедряет изменения в ТН ВЭД, они касаются всех участников внешнеэкономической деятельности.

Что требует контроля:

- Соблюдение новых требований ФНС к кодификации товаров в рамках ТН ВЭД 2026.

Как это влияет на движение денег:

Неправильное применение кодов может повлечь за собой налоговые санкции. Это означает, что средства, которые могли бы быть направлены на развитие бизнеса, инвестиции или формирование резервов, будут направлены на уплату штрафов. Это прямой удар по оборачиваемости капитала.

Как это видит банк:

Банки используют данные о налоговых платежах и отчетности для оценки финансового состояния компании. Частые ошибки или доначисления налогов могут быть восприняты как признак ненадежности, что повлияет на условия кредитования.

Какую систему контроля необходимо внедрить:

Регулярно сверяйте применяемые вами коды ТН ВЭД с официальными разъяснениями ФНС и Минфина. Автоматизируйте процесс подбора кодов, где это возможно, чтобы минимизировать человеческий фактор.

Финальный штрих: порядок в учете = защита бизнеса

Обновление ТН ВЭД — это сигнал к действию. Игнорирование этих изменений может привести к неочевидным, но весьма ощутимым последствиям для вашего бизнеса: от задержек в платежах до ухудшения отношений с банками и потери ликвидности. Системный подход к контролю движения денег, понимание банковских требований и своевременное внедрение необходимых изменений — вот что действительно важно.

Бухгалтерия — это система вашей финансовой безопасности.