Налогообложение экспортных операций в рамках Евразийского экономического союза (ЕАЭС) с применением ставки 0% по налогу на добавленную стоимость (НДС) является фундаментальным инструментом экономической интеграции. Его основное назначение — стимулирование внутрисоюзной торговли и предотвращение многократного налогообложения. Тем не менее, данный механизм не подразумевает полного освобождения от налогового бремени, а предполагает строгое соблюдение требований к оформлению документации и отчетности. Предполагается, что с 2026 года система налогообложения экспорта в ЕАЭС будет подвергнута существенным преобразованиям, что потребует от хозяйствующих субъектов значительной реорганизации внутренних бизнес-процессов и усиления контроля за соблюдением налогового законодательства.

Евразийский экономический союз: Принципы свободной торговли

Функционирование Евразийского экономического союза (ЕАЭС) основывается на концепции единого экономического пространства, что предполагает унифицированные принципы регулирования оборота товаров, услуг, капитала и трудовых ресурсов между государствами-членами. В контексте внешней торговли, этот подход реализуется через стандартизацию ряда налоговых и таможенных режимов. Центральной задачей является формирование условий, максимально приближенных к внутригосударственному торговому обороту, при сохранении национального суверенитета в области налогообложения. Это способствует устранению торговых барьеров и повышению конкурентоспособности продукции на внутреннем рынке Союза. Обеспечение беспрепятственного перемещения товаров между участниками ЕАЭС служит одним из ключевых стимулов для развития производственных и логистических цепочек в рамках интеграционного объединения.

Текущая модель налогообложения экспорта в ЕАЭС

При экспорте товаров из одной страны-участницы ЕАЭС в другую (например, из России в Беларусь или Казахстан), действуют особые налоговые режимы:

Налог на добавленную стоимость (НДС)

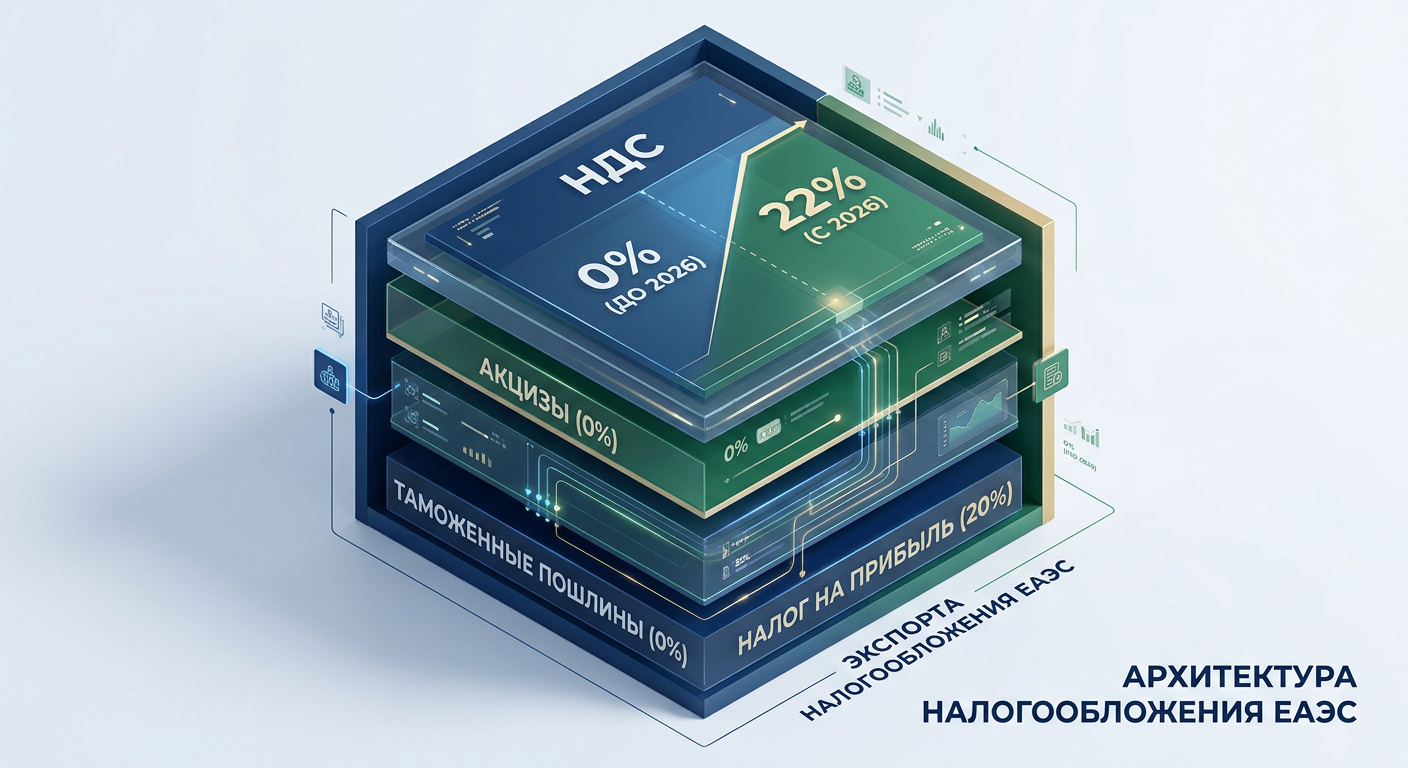

До 2026 года экспорт товаров из одной страны-участницы ЕАЭС в другую (например, из Российской Федерации в Республику Беларусь или Республику Казахстан) не облагается НДС. Это достигается за счет применения налоговой ставки 0%. Данный механизм служит цели предотвращения каскадного налогообложения, когда НДС начисляется на каждом этапе производственно-сбытовой цепочки, и способствует повышению конкурентоспособности товаров на едином рынке ЕАЭС. Для правомерного применения нулевой ставки экспортирующей организации необходимо сформировать и представить в налоговые органы полный комплект документов, подтверждающих факт экспортной операции и соблюдение всех условий, установленных законодательством. Отсутствие или неполнота такого пакета может привести к невозможности применения нулевой ставки и, как следствие, к доначислению НДС по ставкам, предусмотренным для внутреннего рынка.

Акцизы

В отношении подакцизных товаров, экспортируемых в страны ЕАЭС (в частности, алкогольная продукция, табачные изделия, моторное топливо), акцизы также не уплачиваются. Принцип обнуления акцизного налогообложения при экспорте аналогичен НДС и направлен на создание благоприятных условий для внешнеторговой деятельности. Данная мера позволяет исключить фискальную нагрузку, которая могла бы снизить ценовую привлекательность экспортной продукции и ограничить ее оборот на рынке Союза.

Таможенные пошлины

Одним из ключевых преимуществ участия в ЕАЭС является отмена таможенных пошлин и таможенного контроля на внутренних границах между государствами-членами. Товары, произведенные на территории одной из стран ЕАЭС и находящиеся в свободном обращении, могут перемещаться внутри Союза без уплаты импортных пошлин. Эта норма значительно оптимизирует логистические процессы и сокращает операционные издержки для участников внешнеэкономической деятельности. Однако следует учитывать, что в отношении стран СНГ, не являющихся членами ЕАЭС, таможенные пошлины и процедуры применяются в соответствии с их национальным законодательством и действующими международными соглашениями, что формирует иной режим торговых отношений.

Налог на прибыль

Стандартная ставка налога на прибыль составляет 20% в большинстве юрисдикций ЕАЭС, в том числе в Российской Федерации. В отличие от НДС и акцизов, для налога на прибыль не предусмотрено применение прямой нулевой ставки при осуществлении экспортных операций. Размер налоговой нагрузки по налогу на прибыль может варьироваться в зависимости от налогового законодательства страны-импортера и условий конкретной внешнеторговой сделки. Регулирование данного аспекта часто осуществляется посредством двусторонних международных соглашений об избежании двойного налогообложения, что требует детального анализа при планировании экспортной деятельности.

Механизм применения нулевой ставки НДС при экспорте

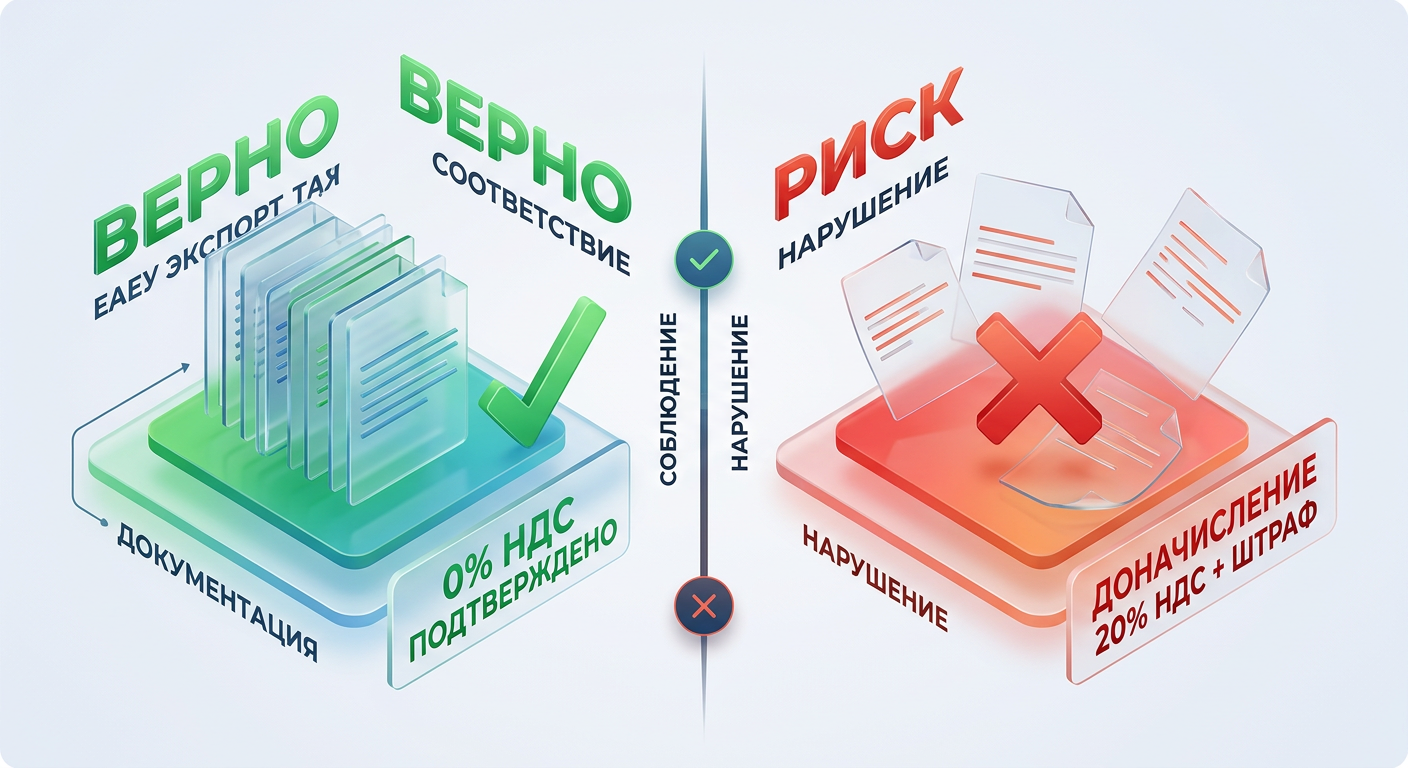

Применение нулевой ставки НДС при осуществлении экспортных операций следует трактовать не как полное освобождение от налогообложения, а как специфический порядок его исчисления и последующего возмещения. Субъект хозяйствования, осуществляющий экспорт, реализует товары без начисления НДС покупателю, однако сохраняет право на возмещение ранее уплаченного “входного” НДС. Это включает суммы налога, уплаченные поставщикам сырья, материалов, комплектующих, а также услуг, задействованных в процессе производства или приобретения экспортной продукции. Данный подход гарантирует нейтральность налоговой нагрузки и исключает включение российского НДС в стоимость товара, реализуемого на внешнем рынке, тем самым поддерживая конкурентоспособность отечественных товаров.

Следует подчеркнуть, что нулевая ставка НДС, будучи значимым инструментом стимулирования экспорта, неразрывно связана с необходимостью строжайшего документального подтверждения. Непредставление полного комплекта документов или их некорректное оформление автоматически аннулирует право на применение нулевой ставки, что влечет за собой доначисление НДС по ставкам 20% или 10% (в зависимости от вида товара) и применение соответствующих штрафных санкций со стороны налоговых органов. Это подчеркивает критическую важность скрупулезного подхода к оформлению всех сопутствующих документов и ведению отчетности.

Процедура применения нулевой ставки НДС включает несколько ключевых этапов:

- Отгрузка товара: При осуществлении поставки в адрес покупателя из страны ЕАЭС экспортирующая организация оформляет отгрузочные документы, включая счет-фактуру, с указанием нулевой ставки НДС.

- Формирование пакета подтверждающих документов: В установленный законодательством срок (как правило, 180 календарных дней с даты отгрузки товаров) экспортеру необходимо собрать исчерпывающий пакет документов, подтверждающих факт экспорта. В этот пакет обычно входят договор (контракт) с иностранным покупателем, транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров через границу государства-члена ЕАЭС, и заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-импортера.

- Подача налоговой декларации: После сбора всех необходимых документов налогоплательщик включает сведения об экспортной операции в налоговую декларацию по НДС, заявляя применение нулевой ставки и, при наличии, сумму НДС к возмещению из бюджета.

- Камеральная налоговая проверка: Налоговые органы проводят камеральную проверку представленной декларации и пакета документов. В ходе проверки оценивается правомерность применения нулевой ставки и обоснованность заявленных сумм к возмещению. По результатам проверки принимается решение о подтверждении нулевой ставки НДС и осуществлении возмещения налога либо об отказе в подтверждении.

Трансформация налогового контроля и изменения в законодательстве с 2026 года

Система налогообложения экспортных операций требует постоянной оценки и актуализации, особенно в преддверии планируемых кардинальных изменений. С 2026 года ожидается существенная трансформация налогового регулирования для экспортеров в ЕАЭС. Данные изменения потребуют от субъектов хозяйствования не только адаптации к новым условиям, но и разработки превентивных стратегий для минимизации потенциальных рисков и обеспечения непрерывности внешнеэкономической деятельности. Проактивный подход к изменению регуляторной среды становится критически важным.

Ставка НДС 22% для экспорта с 2026 года

Федеральная налоговая служба России предоставила разъяснения относительно порядка применения ставки НДС 22% к экспортным операциям начиная с 2026 года. Это изменение является одним из наиболее существенных в налоговой политике и способно оказать значительное влияние на экономическую эффективность экспортных сделок. Предполагается, что новая ставка будет распространяться на те виды экспорта, которые до указанного срока облагались по нулевой ставке. Такое изменение потребует от компаний тщательной переоценки своих финансовых моделей, ценовой политики и договорных обязательств, особенно в отношении долгосрочных контрактов.

В целях минимизации финансовых рисков рекомендуется начать формирование адекватных резервов и пересмотр существующей ценовой политики заблаговременно. При заключении долгосрочных контрактов целесообразно предусматривать положения о возможности корректировки цен в случае изменения налогового законодательства, что позволит снизить непредвиденные издержки и защитить интересы сторон.

Ужесточение налогового контроля: Ожидаемые тенденции

Налоговые органы предпринимают шаги по существенному увеличению интенсивности проверочных мероприятий. Прогнозируется рост объема проверок на 15–20% в сравнении с предшествующими периодами. Средняя продолжительность одной проверки оценивается в диапазоне от 45 до 60 календарных дней, что потенциально может привести к значительному отвлечению административных и финансовых ресурсов проверяемых организаций.

Приоритетные направления проверок: Особое внимание будет уделяться экспортным операциям, особенно тем, которые в текущем периоде (до 2026 года) облагаются по нулевой ставке НДС и предусматривают возможность возмещения налога из бюджета. Это указывает на необходимость безупречного оформления и учета каждой транзакции. Информационное письмо Министерства финансов Российской Федерации уже содержит указания на предстоящие изменения в системе налогового контроля за экспортными операциями, что расценивается как недвусмысленный сигнал для участников внешнеэкономической деятельности о необходимости усиления внутреннего контроля и подготовки к более тщательным проверкам.

Таблица: Сравнение режимов налогообложения экспорта в ЕАЭС

| Показатель | Текущий Режим (до 2026 г.) | Перспективы (с 2026 г.) |

|---|---|---|

| НДС на экспорт | 0% (с правом на возмещение входного НДС) | 22% (согласно разъяснениям ФНС) |

| Акцизы на экспорт | 0% | Вероятно, 0% (если не будет отдельных изменений) |

| Таможенные пошлины (в ЕАЭС) | Отсутствуют | Отсутствуют |

| Налог на прибыль | 20% (возможны снижения по международным соглашениям) | 20% (возможны снижения по международным соглашениям) |

| Объем налоговых проверок | Стандартный | Увеличение на 15–20%, фокус на экспортные операции |

| Срок подачи декларации по НДС | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом |

| Штрафы за нарушения | До 20 000 руб. за несвоевременную подачу/недостоверность | Могут быть пересмотрены в сторону увеличения |

Глобальные тенденции, влияющие на экспортные операции

При планировании и осуществлении экспортной деятельности необходимо принимать во внимание не только внутрисоюзные изменения, но и динамику глобальных тенденций, способных оказать влияние на конкурентоспособность и рентабельность операций. Современная международная торговля характеризуется усилением протекционистских настроений и ужесточением регуляторного контроля, что создает новые вызовы для экспортеров.

Усиление импортных пошлин в ЕС и США

Согласно прогнозам, к 2026 году ставки импортных пошлин в ключевых торговых регионах, включая Европейский союз и Соединенные Штаты Америки, могут возрасти на 10–15%. Подобные изменения способны существенно усложнить конкуренцию для российских экспортеров на указанных рынках, поскольку их продукция станет менее привлекательной по стоимости для конечного потребителя. Следовательно, эти тенденции necessitate пересмотр текущих стратегий ценообразования, оптимизации логистических схем и поиска новых путей повышения добавленной стоимости продукции для сохранения позиций на мировом рынке.

Цифровой налоговый учет в Китае

Китайская Народная Республика анонсировала планы по внедрению новой системы цифрового налогового учета, целью которой является повышение прозрачности и автоматизации процессов отчетности на 40%. Для организаций, осуществляющих сотрудничество с китайскими контрагентами, это обусловливает потребность в адаптации к новым стандартам электронного документооборота и значительному повышению уровня точности представляемых данных. Несоответствие этим требованиям может привести к задержкам в обработке операций и потенциальным штрафным санкциям.

Растущие глобальные штрафы

Совокупный объем глобальных штрафных санкций, наложенных за нарушения правил международной торговли, в 2025 году превысил отметку в 2.5 млрд долларов США. Эта динамика свидетельствует о нарастающих рисках для компаний, не уделяющих должного внимания соблюдению регуляторных нормативов. Данный факт акцентирует критическую значимость обеспечения безупречного комплаенса и стратегических инвестиций в развитие эффективных систем управления внешнеторговыми рисками, позволяющих своевременно выявлять и нивелировать потенциальные угрозы.

ESG-Декларации и классификация товаров по коду ТН ВЭД: Новые требования и риски

Современная практика внешнеэкономической деятельности выходит за пределы сугубо налогового регулирования. Требования в области устойчивого развития и корпоративной социальной ответственности (ESG – Environmental, Social, and Governance) все активнее интегрируются в нормативно-правовые акты и формируют ожидания со стороны контрагентов. Экспортирующим организациям предстоит не только выполнять фискальные обязательства, но и предоставлять ESG-декларации. Это подразумевает необходимость сбора дополнительной информации, внедрения соответствующих внутренних практик и процедур отчетности, что усложняет процесс комплаенса.

Корректное определение кода товаров в соответствии с Гармонизированной системой описания и кодирования товаров (Harmonized System, HS Code), известной в ЕАЭС как код ТН ВЭД, имеет критически важное значение. Данный код является основой для международной классификации и определяет применимые таможенные пошлины, меры нетарифного регулирования и разрешительные процедуры. Ошибки в определении кода ТН ВЭД могут повлечь за собой не только неправильное исчисление таможенных платежей, но и стать причиной значительных задержек товаров на границе, их конфискации, а также наложения существенных административных штрафов. В связи с этим, рекомендуется осуществлять многоуровневую проверку всех применяемых кодов, возможно, с привлечением внешних экспертов.

Инструментарий обеспечения эффективности и безопасности экспортных операций

В условиях ужесточения регуляторных требований и потенциального повышения налоговых ставок, субъектам внешнеэкономической деятельности необходимо не только отслеживать изменения, но и активно интегрировать в свою практику эффективные инструменты, направленные на обеспечение бесперебойности и безопасности экспортных операций. Это позволит снизить риски и сохранить конкурентоспособность.

Принципы отдельного учета экспортных операций

В соответствии с рекомендациями Федеральной налоговой службы России, ведение раздельного учета экспортных операций является не рекомендацией, а критически важным требованием. Данная практика обеспечивает точность расчета налоговой базы, своевременное подтверждение правомерности применения нулевой ставки НДС (в период ее действия) и существенное снижение рисков в ходе налоговых проверок. Отдельный учет позволяет оперативно агрегировать и анализировать необходимую информацию, формировать релевантную отчетность и демонстрировать прозрачность операций перед контролирующими органами. Несоблюдение этого принципа значительно увеличивает вероятность ошибок и последующих санкций.

Применение автоматизированных систем для анализа данных

Интеграция автоматизированных систем для анализа данных трансформируется из конкурентного преимущества в базовое требование для эффективного ведения экспортной деятельности. Подобные системы способны в автоматическом режиме отслеживать изменения в нормативно-правовой базе, оперативно корректировать применяемые стратегии, минимизировать влияние человеческого фактора на точность данных и обеспечивать своевременное формирование требуемой отчетности. Их использование позволяет превентивно выявлять потенциальные налоговые риски и оптимизировать операционные процессы, повышая общий уровень комплаенса.

Актуализация внутренних регламентов и процедур

Экспертное сообщество рекомендует осуществлять регулярную актуализацию внутренних процедур и регламентов в соответствии с динамично меняющимися требованиями законодательства и международной практики. Это включает усовершенствование процедур контроля при трансграничном перемещении товаров, внедрение стандартов ESG-деклараций, а также методики корректной работы с кодами ТН ВЭД (HS Code). Неактуализированные инструкции и отсутствие четких внутренних регламентов могут стать причиной системных ошибок, привести к нарушениям законодательства и, как следствие, к наложению штрафных санкций и репутационным издержкам.

Обеспечение многоступенчатой проверки документации

Ошибки, допущенные в процессе декларирования товаров, а также некорректное применение классификаций по коду ТН ВЭД, могут иметь серьезные финансовые и операционные последствия, включая наложение значительных штрафов и задержки в перемещении грузов. В связи с этим, внедрение принципа многоступенчатой проверки всей исходящей документации является не избыточной мерой, а критической необходимостью. Рекомендуется, чтобы каждая декларация, транспортный документ и счет-фактура проходили проверку как минимум двумя независимыми специалистами до их окончательной подачи или отправки. Такая практика позволяет минимизировать риск ошибок и повысить уровень достоверности представляемой информации.

Анализ рисков и меры по их предотвращению

Каждое управленческое или операционное решение сопряжено с определенными рисками. В сфере налогообложения экспортных операций их уровень является особенно высоким, что требует систематического подхода к идентификации и минимизации потенциальных угроз.

Финансовые санкции за нарушение налогового законодательства

Несоблюдение установленных сроков подачи налоговой декларации или представление недостоверных сведений по НДС может привести к наложению штрафных санкций в размере до 20 000 рублей. В ситуациях, связанных с выявлением значительных нарушений или систематических ошибок, размер штрафов и сумма доначисленных налогов могут существенно возрасти, оказывая негативное влияние на финансовое положение экспортирующей организации. Поэтому превентивные меры и строгое соблюдение регламентов являются экономически обоснованными.

Риски камеральных и выездных налоговых проверок

Увеличение внимания к экспортным операциям со стороны Федеральной налоговой службы означает, что любая неточность или несоответствие в документации будет выявлена в процессе контрольных мероприятий. Это обусловливает необходимость не только поддержания безупречного документооборота, но и готовности к конструктивному, аргументированному взаимодействию с налоговыми инспекторами. Позиция компании в ходе проверки должна быть подкреплена четкими внутренними регламентами, достоверными данными учета и подтверждающими документами, что обеспечит защиту от необоснованных претензий и доначислений.

Заключение и стратегические рекомендации

Экспортные операции в рамках ЕАЭС, несмотря на историческое применение нулевой ставки НДС, всегда характеризовались сложностью и требовали высокой точности в подготовке документации, системного подхода к ведению учета и глубокого понимания норм налогового законодательства. С наступлением 2026 года, когда нулевая ставка НДС будет заменена на 22%, а интенсивность налогового контроля существенно возрастет, данные требования многократно усилятся.

Предстоящие изменения следует рассматривать не как точечные корректировки регуляторной базы, а как фундаментальное изменение парадигмы ведения внешнеэкономической деятельности. Субъектам, осуществляющим экспорт, потребуется комплексный пересмотр всей структуры своих внешнеэкономических операций. В числе приоритетных мер — внедрение интегрированных автоматизированных систем управления, регулярная актуализация внутренних регламентов и процедур, повышение квалификации персонала, а также пристальное внимание к детализации первичных документов и корректности кодирования товаров в соответствии с ТН ВЭД.

Гарантия стабильности и эффективности экспортной деятельности обеспечивается не только качеством продукции, но и безупречно функционирующей системой налогового комплаенса. Только посредством такого комплексного подхода возможно поддержание устойчивости бизнеса, обеспечение надежности финансовых потоков и сохранение операционной гибкости в условиях постоянно меняющегося рыночного и регуляторного ландшафта. Недооценка значимости указанных тенденций эквивалентна принятию неоправданных рисков. Бизнес-структуры, инвестирующие в развитие своей налоговой компетентности и технологическую оснащенность, смогут эффективно адаптироваться к любым вызовам и успешно функционировать в новой экономической реальности.