Введение нового механизма государственной поддержки, известного как семейный налоговый кэшбэк, с 2026 года направлено на оптимизацию фискальной нагрузки для хозяйствующих субъектов, имеющих статус семейного предприятия, и физических лиц с детьми. Данная инициатива не ограничивается упрощенным возвратом средств, а представляет собой комплексную систему налоговых льгот и преференций, позволяющую субъектам предпринимательской деятельности и налогоплательщикам, являющимся родителями, регулировать свои налоговые обязательства. Предусмотрено снижение ставки налога на прибыль до 0% при соблюдении установленных условий, а также возврат до 300 000 рублей для семейного бизнеса или до 100 000 рублей (либо 6% от суммы исчисленного НДФЛ) за документально подтвержденные расходы на содержание и развитие детей. Успешная реализация данных возможностей требует глубокого понимания законодательной базы, прецизионного ведения учета и стратегического планирования налоговых обязательств.

Методологические основы семейного налогового кэшбэка: Государственное стимулирование и фискальная архитектура

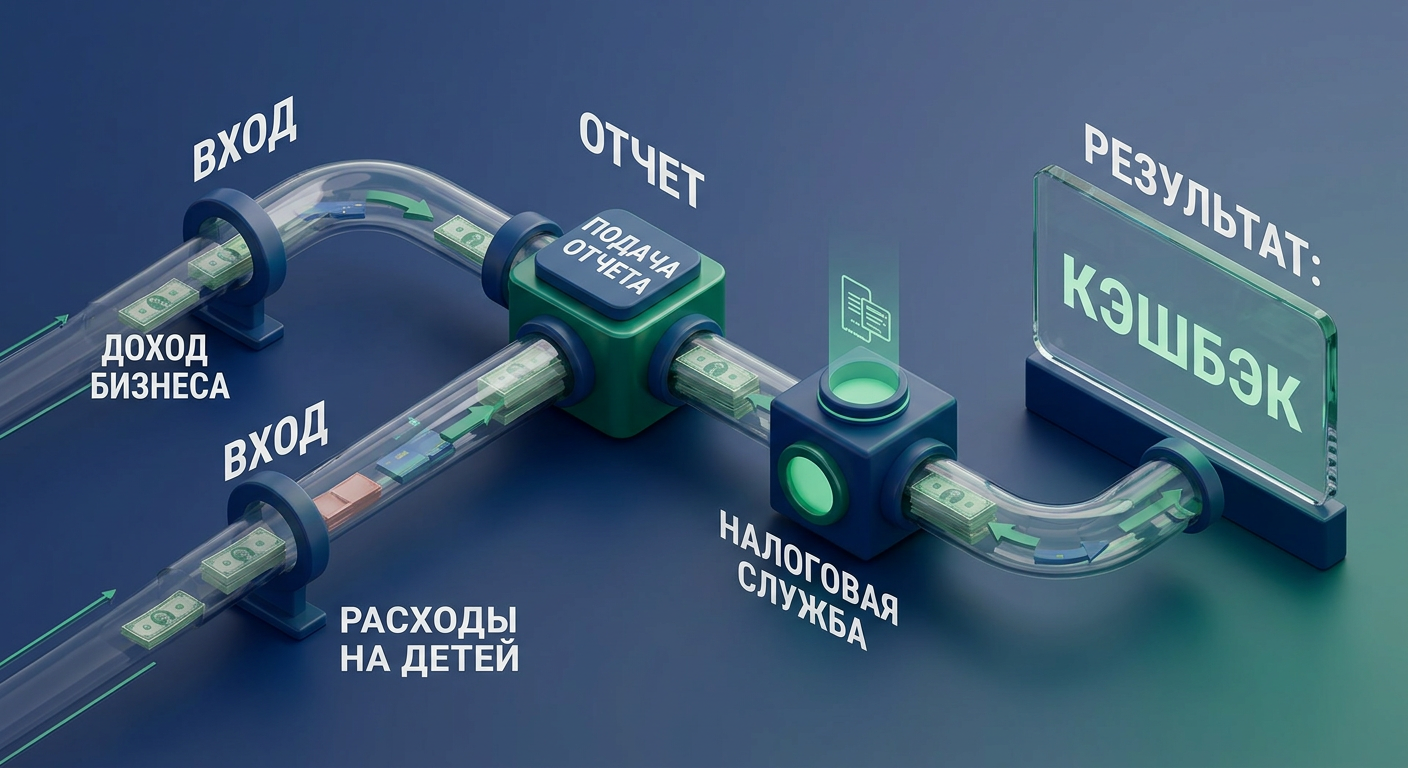

Инициатива “семейный налоговый кэшбэк” призвана стимулировать развитие семейного предпринимательства и обеспечить дополнительную финансовую поддержку домохозяйствам с детьми. С 2026 года данный механизм будет функционировать по двум ключевым направлениям: для юридических лиц и индивидуальных предпринимателей, квалифицированных как семейный бизнес, и для физических лиц, несущих расходы на детей. Основная цель — формирование благоприятной фискальной среды, способствующей устойчивому развитию и повышению конкурентоспособности семейных предприятий, а также поддержанию уровня жизни семей с несовершеннолетними. Данные меры направлены на снижение общей налоговой нагрузки на указанные категории налогоплательщиков, что, в свою очередь, позитивно влияет на их финансовую устойчивость и инвестиционный потенциал.

Механизм реализации программы: Компенсация налога на прибыль и НДФЛ

Программа предусматривает многомерный подход к оптимизации налоговых обязательств. Для предпринимателей, осуществляющих деятельность совместно с членами семьи, предусмотрен механизм компенсации налога на прибыль организаций или индивидуальных предпринимателей. Максимальный размер такого кэшбэка в 2026 году составит до 300 000 рублей. Критическим условием для его получения является официальная регистрация субъекта хозяйствования в категории “семейный бизнес” в установленном законодательством порядке. Фактически, данный механизм позволяет снизить эффективную ставку налога на прибыль до 0% при выполнении всех квалификационных критериев, что создает значительные стимулы для реинвестирования прибыли в развитие семейного дела и способствует расширению его налоговой базы в долгосрочной перспективе. Корректировка размера кэшбэка в зависимости от количества детей в семье является прямым индикатором реализации социальной функции государственной поддержки.

Параллельно функционирует программа возврата налога на доходы физических лиц (НДФЛ) для семей. Она предоставляет возможность возмещения до 6% от уплаченной суммы НДФЛ, но не более 100 000 рублей в год, при наличии документально подтвержденных расходов на детей. В перечень таких расходов могут быть включены затраты на образовательные услуги, спортивные секции и иные социально значимые направления. Для получения указанного кэшбэка необходимо, чтобы налогоплательщики являлись либо индивидуальными предпринимателями, либо физическими лицами, уплачивающими НДФЛ в соответствии с действующим законодательством. Функции администрирования данной программы и обработки заявлений возложены на Федеральную налоговую службу (ФНС России). Данный механизм следует рассматривать как социальный налоговый вычет, направленный на снижение финансовой нагрузки на семейный бюджет и поддержку инвестиций в человеческий капитал.

Квалификационные критерии и оптимизация фискальных преференций

Участие в программе семейного налогового кэшбэка требует строгого соответствия установленным законодательством критериям. Для получения налоговых льгот по налогу на прибыль первостепенным является официальная регистрация предприятия как “семейного бизнеса”. По всей вероятности, этот статус будет определяться исходя из доли владения уставным капиталом и непосредственного участия членов семьи в управлении и операционной деятельности предприятия, что потребует внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ) или Единый государственный реестр индивидуальных предпринимателей (ЕГРИП). Дополнительно, для семейных компаний, ставка налога на прибыль может быть снижена до 5% при соблюдении таких критериев, как численность штатных сотрудников (не более 100 человек) и принадлежность не менее 50% акций (долей) членам одной семьи. Данные требования обусловливают необходимость структурной прозрачности и фактического соответствия критериям функционирования семейного предприятия для целей налогообложения.

Для максимальной оптимизации налоговых преференций необходимо стратегическое налоговое планирование. Эксперты рекомендуют заблаговременно, до вступления изменений в силу с 2026 года, провести анализ текущей налоговой структуры бизнеса с целью ее адаптации к новым законодательным требованиям и предотвращения потери права на получение льгот. Особое значение имеет корректное оформление первичных учетных документов, четкое распределение функциональных обязанностей между членами семьи в рамках бизнес-процессов, а также бюджетирование доходов и расходов с учетом предстоящих налоговых вычетов и компенсаций. Для НДФЛ-кэшбэка ключевым является надлежащее оформление детей в качестве выгодоприобретателей по расходам, осуществляемым индивидуальным предпринимателем или физическим лицом, а также тщательная систематизация всех подтверждающих документов в соответствии с требованиями ФНС России к налоговой отчетности.

Проактивный анализ текущей структуры активов, обязательств и семейных расходов является фундаментальным условием для успешного получения налогового кэшбэка. Игнорирование данного аспекта может привести к упущенной налоговой выгоде и, как следствие, к снижению экономической эффективности деятельности.

Фискальное администрирование: Управление денежными потоками и отчетность

Эффективное получение семейного налогового кэшбэка зависит от точности предоставляемых сведений, адекватного понимания налогового законодательства и готовности к оперативной корректировке учетной политики. Недостаточная подготовка или небрежное отношение к документации могут повлечь за собой отказ в возмещении или, что более серьезно, доначисления налоговых обязательств и штрафные санкции.

Документационное обеспечение и распределение ответственности

Ключевым элементом в системе налогового кэшбэка является надлежащее документационное обеспечение. Для семейных бизнесменов это подразумевает не только формальную регистрацию бизнеса как “семейного”, но и детализацию участия каждого члена семьи в предпринимательской деятельности посредством оформления трудовых договоров, гражданско-правовых соглашений или путем фиксации участия в уставном капитале. Важно, чтобы все правоотношения были юридически безупречны и адекватно отражены в бухгалтерском учете, формируя полный и прозрачный аудиторский след. Для получения НДФЛ-кэшбэка критически важно наличие всех первичных учетных документов: кассовых чеков, договоров об оказании услуг, платежных поручений и других подтверждений об оплате образовательных, спортивных или медицинских услуг, однозначно идентифицируемых и связанных с ребенком-выгодоприобретателем.

Процедура подачи заявления в налоговую службу является завершающим этапом. Здесь принципиальное значение имеет не только полнота, но и корректность заполнения всех форм налоговых деклараций, в частности 3-НДФЛ для физических лиц. Любая ошибка в налоговой отчетности может стать основанием для отказа в возмещении, что потребует дополнительных временных и финансовых ресурсов для ее исправления и повторной подачи.

Бюджетирование доходов и расходов с учетом налоговых льгот

Стратегическое бюджетирование доходов и расходов является основой для эффективного управления финансовым годом. Семейные бизнесмены должны интегрировать ожидаемый налоговый кэшбэк в свои финансовые модели и учетную политику. Это означает прогнозирование потенциального возврата и его учет при формировании операционного бюджета, инвестиционных планов или при принятии решений о распределении прибыли. Например, информация о возможности снижения налога на прибыль до 0% при соблюдении определенных условий позволяет более агрессивно планировать реинвестиции в расширение производства или модернизацию основных средств, улучшая показатели рентабельности и ликвидности.

Для физических лиц планирование сводится к осознанному выбору учреждений для получения детьми образовательных или спортивных услуг, отдавая предпочтение тем, которые способны предоставить полный пакет документов, необходимых для налоговой отчетности. Также рекомендуется формирование “резервного фонда” для потенциальных расходов, которые могут быть компенсированы посредством налогового кэшбэка, что способствует повышению финансовой стабильности семейного бюджета. Рекомендуется регулярно сверяться с актуальными списками подтверждающих документов и сроками их подачи, так как изменения в законодательстве могут быть критичными для получения налоговых преференций.

Анализ рисков: Избежание фискальных доначислений и штрафов

Налоговая система, в условиях динамичного законодательства, содержит ряд рисков, игнорирование которых может привести к значительным финансовым потерям для налогоплательщиков. Семейный налоговый кэшбэк и сопутствующие изменения в нормативно-правовой базе не являются исключением.

Переквалификация гражданско-правовых договоров: Налоговые риски 2026 года

Одним из наиболее значимых рисков с 2026 года является увеличение числа доначислений по договорам, заключенным с самозанятыми гражданами. Эта проблема особенно актуальна в секторах экономики, где самозанятые фактически выполняют функции штатных сотрудников, но формально оформлены как независимые подрядчики. Налоговые органы активно противодействуют таким схемам, осуществляя переквалификацию гражданско-правовых договоров в трудовые. Последствия такой переквалификации могут быть весьма существенными: налоговый агент будет обязан уплатить не только НДФЛ и страховые взносы (включая взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования), но и пени за весь период работы “самозанятого” в соответствии со статьей 75 НК РФ, а также штрафы согласно статье 122 НК РФ. Более того, в 2026 году планируется увеличение предельной суммы страховых взносов для самозанятых на случай травм и профессиональных рисков, что усугубляет финансовые последствия для хозяйствующих субъектов. Данные доначисления напрямую влияют на финансовый результат организации, увеличивая налоговую нагрузку и снижая показатели прибыли к распределению.

Особое внимание следует уделять анализу каждого договора с самозанятыми. Если характер выполняемых работ имеет признаки трудовых отношений (фиксированный рабочий график, подчинение внутреннему трудовому распорядку, выполнение указаний работодателя, интеграция в структуру компании), рекомендуется рассмотреть возможность заключения трудового договора для избежания существенных налоговых доначислений, административных штрафов и судебных разбирательств, связанных со статьей 54.1 НК РФ (пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов).

Корректировка налоговой структуры и лимитов выручки

Изменения в налоговом законодательстве 2026 года также включают введение новых лимитов по выручке, позволяющих сохранять статус субъекта малого и среднего предпринимательства и пользоваться соответствующими налоговыми льготами. Однако эти изменения могут стать источником непредвиденных рисков для организаций, не отслеживающих динамику показателей. Превышение установленного порога выручки или изменение иных квалификационных критериев может лишить семейную компанию права на применение сниженной ставки налога на прибыль (например, до 5%). Это требует от бизнесменов регулярной оценки своего положения относительно новых нормативов, что напрямую влияет на формирование налоговой базы и размер уплачиваемых налогов.

Рекомендация экспертов в данном контексте однозначна: пересмотреть учетную и налоговую политику бизнеса до 2026 года. Это может включать оптимизацию организационно-правовой формы, перераспределение активов или корректировку масштабов деятельности с учетом новых лимитов. В противном случае, потеря налоговых преференций может существенно повлиять на финансовую устойчивость предприятия и его способность к дальнейшему развитию.

Точность налоговых деклараций: Превентивные меры против отказов и штрафов

Как было отмечено, точность и полнота заполнения налоговых деклараций имеют решающее значение для успешного получения кэшбэка. ФНС России, ответственная за администрирование программы, проводит тщательную проверку всех предоставленных данных. Ошибки, неточности или недостаточность подтверждающих документов могут стать основанием для отказа в возмещении. В условиях нарастающей цифровизации налогового учета и внедрения обязательной отчетности в режиме реального времени (Real-Time Reporting), любые расхождения будут выявляться быстрее и с высокой степенью вероятности.

Кроме того, наблюдается тенденция к ужесточению штрафных санкций за нарушение налоговых требований. Например, в Европейском Союзе штрафы за нарушение налогового регулирования могут достигать 20% от суммы недоимки, а с учетом внедрения цифровых технологий налоговые доначисления могут быть более масштабными. Это подчеркивает необходимость максимально внимательного подхода к каждому пункту налоговой отчетности и обеспечению соответствия данным бухгалтерского учета.

Цифровые технологии и стратегии в фискальном менеджменте

В условиях постоянных изменений налогового ландшафта, эффективное управление фискальными обязательствами требует использования современных цифровых инструментов и продуманных стратегий. Эти элементы обеспечивают повышение эффективности, прозрачности и минимизацию рисков в процессах налогового администрирования.

Автоматизация налогового учета: Оптимизация процессов

Будущее налогового учета неразрывно связано с автоматизацией. К 2026 года значительная доля компаний планирует внедрять автоматизированные решения. Это обусловлено насущной необходимостью. Применение специализированного программного обеспечения и передовых алгоритмов позволяет анализировать обширные объемы транзакций, идентифицировать потенциальные ошибки в отчетности и прогнозировать налоговые риски. Такие системы способствуют сокращению времени на подготовку налоговой отчетности на 40–60%, высвобождая ресурсы для стратегического планирования и анализа.

Для семейного бизнеса это означает переход от ручной обработки первичных документов к системам, которые автоматически классифицируют расходы, сопоставляют их с требованиями для получения кэшбэка и формируют предварительные отчеты. Интегрированные бухгалтерские программы с аналитическими модулями служат инструментом мониторинга финансового состояния предприятия, предупреждая о потенциальных фискальных проблемах.

Прозрачность финансовых операций: Блокчейн и Real-Time Reporting

Технология блокчейн находит все большее применение в налоговой сфере, обеспечивая беспрецедентную прозрачность транзакций и минимизируя риск манипуляций с данными. Это особенно актуально в контексте семейных бизнесов, где важно демонстрировать легитимность всех финансовых операций между аффилированными лицами.

Одновременно с этим, ожидается повсеместное внедрение обязательной системы отчетности в режиме реального времени (Real-Time Reporting). Это означает, что сведения о финансовых операциях будут поступать в налоговые органы практически мгновенно. Для предпринимателей это требует готовности к постоянной актуализации учетных данных и интеграции своих внутренних систем с государственными информационными платформами. Развитие Open Banking, который к 2026 году станет важным элементом налоговой отчетности, особенно в Европе и Азии, также способствует повышению прозрачности и облегчению обмена данными между банковскими учреждениями и налоговыми органами.

Актуализация информационных систем и правовая поддержка: Минимизация рисков

Для успешного функционирования в условиях изменяющегося налогового законодательства критически важна регулярная актуализация информационных систем и программного обеспечения. Это касается не только ПО, но и глубокого понимания изменяющихся требований, особенно в части регулирования цифровых финансовых активов и криптографии, которые активно интегрируются в экономическую деятельность. Соответствие учетной политики и IT-инфраструктуры текущим нормативам является обязательным условием.

Не менее важным, чем технологические решения, является экспертная юридическая и бухгалтерская поддержка. Превентивные консультации с налоговым юристом или опытным бухгалтером — это не прерогатива, а необходимость. Они способны оказать содействие в корректной интерпретации законодательства, правильном структурировании бизнес-процессов и подготовке всего пакета необходимой документации. Это обеспечивает минимизацию рисков в случае непредвиденных обстоятельств и сложных ситуаций, учитывая, что в Европейском Союзе штрафы за нарушение налогового регулирования могут достигать 20% от суммы недоимки, а в условиях цифровизации налоговые доначисления могут быть более масштабными и комплексными.

Таблица: Сравнительный Анализ Семейных Налоговых Льгот и Требований

| Тип налоговой преференции | Целевая группа налогоплательщиков | Максимальная сумма/ставка | Ключевые условия получения и учетные аспекты | Основные фискальные риски | Рекомендуемые действия в рамках учетной политики |

|---|---|---|---|---|---|

| Кэшбэк по налогу на прибыль | Семейные бизнесы (ЮЛ и ИП) | До 300 000 рублей (возврат) / Снижение до 0% | Официальная регистрация как “семейный бизнес”, количество детей (влияние на % возврата), ведение раздельного учета | Несоответствие квалификационным критериям “семейного бизнеса”, изменение законодательства, ошибки в налоговой декларации | Официальное оформление семейного статуса, стратегическое планирование доходов и расходов с учетом льгот, аудит учетной политики, консультации с налоговым экспертом |

| Кэшбэк по НДФЛ (социальный налоговый вычет) | Физические лица / ИП с детьми | До 100 000 рублей в год / До 6% НДФЛ | Документально подтвержденные расходы на детей (образование, спорт, медицина), уплата НДФЛ, статус налогового резидента РФ | Недостаток или некорректность подтверждающих документов, неверное заполнение декларации 3-НДФЛ, отсутствие правомерности расходов | Тщательная систематизация первичных документов, оформление детей как выгодоприобретателей по расходам, прецизионное заполнение налоговой декларации |

| Сниженная ставка налога на прибыль | Семейные компании (ЮЛ) | До 5% | Не более 100 сотрудников, не менее 50% акций/долей принадлежит членам семьи, соблюдение лимитов выручки для МСП | Потеря статуса малого предприятия из-за превышения новых лимитов на выручку, изменение структуры владения | Актуализация налоговой структуры до 2026 года, постоянный мониторинг лимитов выручки, анализ влияния на финансовый результат |

| Оптимизация договоров с самозанятыми | Бизнесы, использующие труд самозанятых | N/A (избежание доначислений НДФЛ, страховых взносов и штрафов) | Четкое разграничение трудовых и гражданско-правовых отношений (ст. 54.1 НК РФ), отсутствие признаков подмены трудовых отношений | Переквалификация гражданско-правовых договоров в трудовые, доначисления НДФЛ и страховых взносов, пени (ст. 75 НК РФ), штрафы (ст. 122 НК РФ), судебные издержки | Внимательный правовой анализ каждого договора с самозанятыми, рассмотрение перевода в штат при наличии признаков трудовых отношений, формирование учетной политики по взаимодействию с ГПД |

| Автоматизация и цифровизация учета | Все налогоплательщики | Сокращение времени на отчетность на 40-60%, повышение точности | Внедрение ERP-систем, специализированного ПО, ЭДО, готовность к Real-Time Reporting и Open Banking | Увеличение штрафов за несоответствие требованиям цифровизации, операционные риски, связанные с некорректной настройкой систем | Инвестиции в современные IT-решения для бухгалтерского и налогового учета, регулярное обновление систем, обучение персонала, адаптация учетной политики к ЭДО |

Экспертный вердикт

Семейный налоговый кэшбэк, вводимый с 2026 года, представляет собой не просто механизм дополнительной выплаты, а фундаментальную модернизацию фискального ландшафта Российской Федерации. Она требует от семейных бизнесменов и физических лиц подхода, сравнимого с тщательной подготовкой к комплексной финансовой экспертизе. Успешность функционирования в этих условиях определяется точностью расчетов, надежностью информационных систем, глубоким пониманием налогового законодательства и способностью к идентификации и минимизации потенциальных фискальных рисков (например, доначислений или потери налоговых льгот).

Ключевое значение имеет применение превентивных мер: детальный анализ текущей структуры бизнеса и учетной политики, стратегическое планирование финансовых потоков, безупречное ведение первичной документации и активное использование современных цифровых технологий в бухгалтерском и налоговом учете. Игнорирование данных аспектов чревато не только упущенной налоговой выгодой, но и серьезными финансовыми потерями, вызванными штрафами и пенями. Консультации с профильными экспертами — налоговыми юристами и профессиональными бухгалтерами — являются не дискреционной опцией, а обязательным элементом обеспечения финансовой безопасности и налоговой комплаентности в новых фискальных реалиях. Как и в любой высокоточной инженерной практике, успех здесь напрямую зависит от уровня квалификации и качества применяемых инструментов.