Налоговое регулирование в Российской Федерации демонстрирует усиливающуюся динамику, что актуализирует вопросы корректности исчисления и уплаты налога на добавленную стоимость (НДС), а также своевременного применения механизмов его уточнения. В контексте прогнозируемых изменений налогового законодательства в 2026 году, включая рост числа доначислений по НДС до 15% от общего объема налоговых споров со средним размером в 2,3 млн рублей, обеспечение безупречности налогового учета и финансовой отчетности становится императивом для организаций. Процедура подачи уточненной налоговой декларации является не только законодательно предусмотренным инструментом, но и критически важным элементом системы управления налоговыми рисками и поддержания финансовой стабильности субъектов хозяйственной деятельности.

Эпицентр Налоговой Динамики: 2026 год и НДС

Прогнозируемые изменения в налоговом законодательстве Российской Федерации на 2026 год указывают на трансформацию подходов к налоговому администрированию. Анализ текущих тенденций и официальных прогнозов Федеральной налоговой службы (ФНС) свидетельствует о неизбежном усилении контроля за соблюдением налогового законодательства, что выразится в значительном росте числа доначислений НДС. Данная тенденция обусловлена ужесточением контрольных мероприятий и изменением методологий проверок, представляя собой системный вызов, требующий от компаний пересмотра стратегии налогового планирования и повышения точности учетных процессов.

Эффективное управление налоговыми рисками в условиях усложнения законодательной базы становится ключевой задачей для каждого экономического субъекта. Прогнозируемый объем доначислений НДС в 2026 году существенно превысит показатели предыдущих периодов, что обязывает организации, игнорирующие превентивные меры, к значительным финансовым потерям. Особое внимание уделяется международным операциям и онлайн-торговле, где прогнозируется рост споров по НДС на 15–20% по сравнению с 2025 годом. Такая динамика требует от предприятий не только тщательного контроля за внутренними операциями, но и учета глобальных налоговых трендов для корректного отражения операций в бухгалтерском учете.

Неизбежность Изменений: Новые Ставки и Прогнозы

Одним из наиболее обсуждаемых изменений является потенциальное повышение ставки НДС до 22% в 2026 году (в настоящее время 20%). Реализация данного шага окажет прямое влияние на формирование себестоимости продукции, ценообразование, показатели рентабельности и конкурентоспособности предприятий, а также потребует корректировки налоговой нагрузки. Повышение ставки НДС влечет за собой необходимость пересмотра всех коммерческих контрактов, договоров с поставщиками и покупателями, а также внутренних учетных политик. Любая неточность в применении новой ставки может привести к ошибкам в расчетах, формированию некорректной налоговой базы и, как следствие, к доначислениям, влияющим на финансовый результат.

Помимо изменений, касающихся исчисления НДС, налоговая система Российской Федерации ожидает трансформации и в других областях налогообложения. Прогнозируется повышение максимального размера налога на имущество до 500 000 рублей, а также рост ставки налога на прибыль организаций до 20% (с текущих 18%). Для индивидуальных предпринимателей без наемных работников предусмотрен рост минимального размера страховых взносов на 10-15%, варьирующийся в зависимости от региона. Данные комплексные изменения обусловливают необходимость актуализации учетных политик, пересмотра методологии формирования бухгалтерских проводок по налоговым обязательствам и требуют от экономических субъектов оперативной адаптации к новой налоговой реальности, соблюдая при этом Федеральные стандарты бухгалтерского учета (ФСБУ).

«Уточненка»: Инструмент Коррекции Учета и Предотвращения Санкций

«Уточненка», или уточненная налоговая декларация, представляет собой повторно поданную декларацию с исправлениями или дополнениями. Это не индикатор некорректности ведения учета, а штатный, предусмотренный законодательством инструмент для исправления ошибок, который, при правильном и своевременном применении, позволяет налогоплательщику избежать серьезных штрафных санкций и минимизировать риск отражения ошибочных данных в финансовой отчетности. В условиях постоянной динамики налогового законодательства и роста объемов хозяйственных операций вероятность возникновения учетных ошибок увеличивается, и способность оперативно их корректировать становится залогом финансовой устойчивости.

Значимость уточненной налоговой декларации для поддержания корректности финансовой отчетности и минимизации налоговых рисков сложно переоценить. В условиях прогнозируемого увеличения числа доначислений и штрафов, роль данного инструмента трансформируется из формальной процедуры в ключевой механизм защиты экономических интересов субъектов хозяйствования. Самостоятельное выявление ошибки, повлекшей занижение налоговой базы или некорректное исчисление налога, и последующая подача уточненной декларации до обнаружения данного факта Федеральной налоговой службой, позволяет налогоплательщику полностью избежать применения штрафных санкций. Таким образом, механизм “уточненки” выполняет превентивную функцию, способствуя соблюдению принципов добросовестности налогового учета.

Механика Подачи: Сроки, Каналы, Штрафы

Ключевым аспектом при подаче уточненной налоговой декларации является строгое соблюдение установленных сроков. Как правило, она должна быть подана до 30 апреля года, следующего за отчетным, если иное не установлено специальными нормами. Однако, если ошибка привела к уменьшению суммы налога к уплате или изменению дебиторской/кредиторской задолженности по налогам, подача «уточненки» допускается в любой момент до обнаружения данной ошибки налоговым органом.

Способы подачи:

- Личный кабинет на сайте ФНС: Наиболее эффективный и оперативный способ, позволяющий направить декларацию в электронном виде с использованием усиленной квалифицированной электронной подписи. Этот метод обеспечивает оперативность документооборота и минимизирует риски потери документов, что критически важно для бухгалтерского учета.

- Офис налоговой инспекции: Традиционный способ подачи на бумажном носителе. Требует личного присутствия представителя налогоплательщика или отправки по почте заказным письмом с описью вложения.

Штраф за несвоевременную подачу «уточненки» может достигать 5 000 рублей. Данная сумма, хотя и является относительно небольшой по сравнению с потенциальными доначислениями и штрафами за необоснованный вычет или занижение налоговой базы, которые могут исчисляться миллионами рублей и существенно влиять на финансовый результат, является индикатором нарушения регламентов и может привлечь дополнительное внимание налоговых органов к деятельности компании, увеличивая налоговую нагрузку.

Рекомендуется рассматривать процесс формирования каждой уточненной декларации как элемент планового контрольного мероприятия в рамках комплексной системы налогового администрирования. Систематический внутренний аудит и своевременная корректировка учетных данных позволяют минимизировать риски возникновения существенных налоговых обязательств и штрафных санкций. Пристальное внимание к верификации первичных документов является основой обеспечения налоговой безопасности.

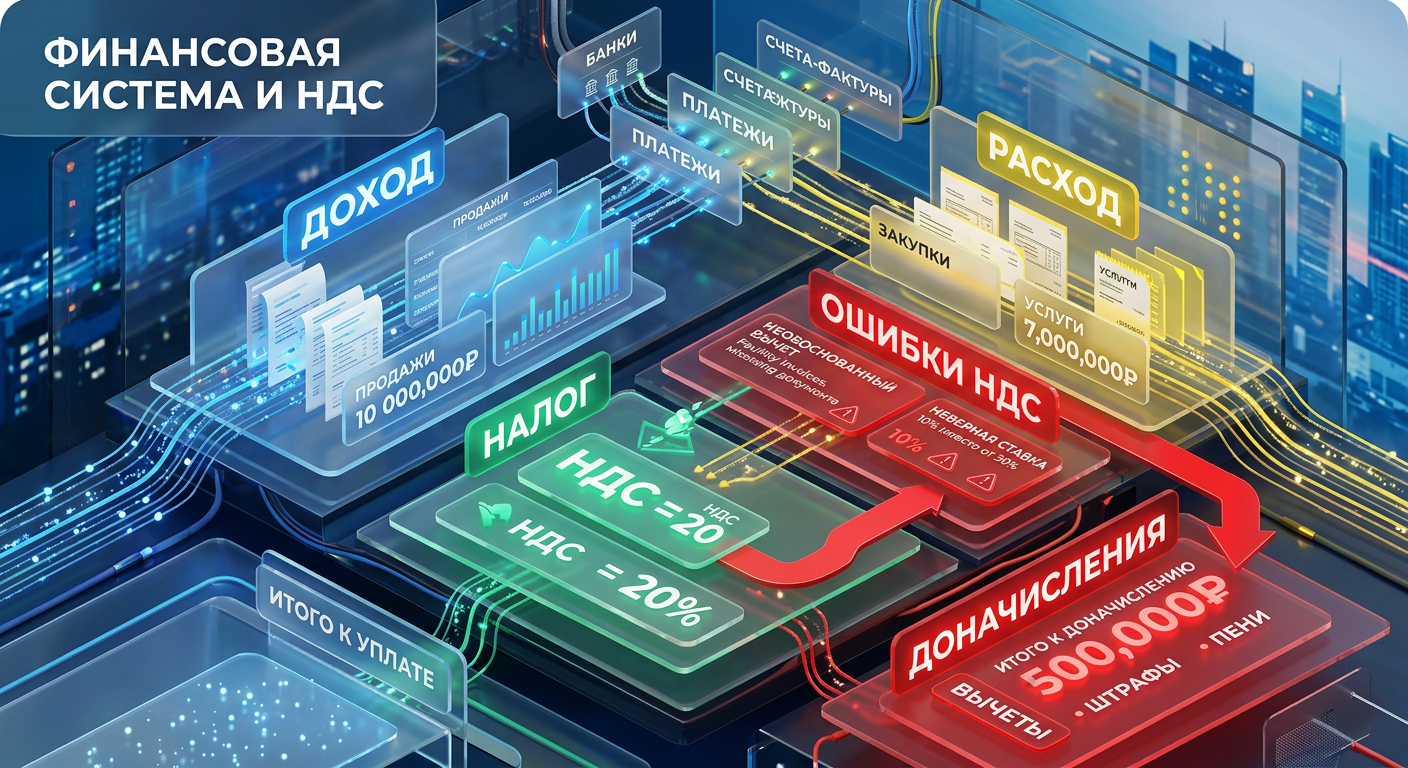

Диагностика Проблемы: Типовые Ошибки в Расчете НДС

Ошибки в расчете НДС многообразны и могут возникать на различных этапах хозяйственной деятельности, оказывая прямое влияние на корректность формирования налоговой базы и достоверность финансовой отчетности. Судебная практика последних двух лет демонстрирует, что 35% споров по НДС были разрешены в пользу налогоплательщиков именно из-за ошибок в оформлении первичных учетных документов или неправильного применения налоговых ставок. Это подчеркивает не только сложность самого налога, но и критическую важность деталей бухгалтерского и налогового учета.

Основные ошибки, приводящие к доначислениям:

- Неправильное определение объекта налогообложения, особенно в смешанных операциях (товары и услуги): Компании часто сталкиваются с некорректной квалификацией операций, особенно когда одна и та же сделка включает как облагаемые, так и необлагаемые НДС элементы, или элементы, облагаемые по разным ставкам. Некорректное выделение базы для НДС в таких случаях приводит к искажению налоговых регистров и является частой причиной претензий ФНС.

- Неверное распределение выручки между операциями, облагаемыми по разным ставкам НДС: Например, применение основной ставки 20% к операциям, которые должны облагаться по льготной ставке 10%, или, наоборот, применение льготной ставки к операциям, не подпадающим под неё. Это особенно актуально для компаний, работающих с социально значимыми товарами или услугами, и требует тщательной проработки учетной политики.

- Неправильное применение специальных налоговых режимов (УСН, ЕНВД) в контексте НДС: Многие компании на спецрежимах ошибочно выставляют счета-фактуры с НДС, или, наоборот, не уплачивают НДС в тех случаях, когда они обязаны это делать (например, при реализации имущества, приобретенного с НДС, или при выполнении агентских операций). Это ведет к нарушению порядка формирования налоговой нагрузки.

Для понимания этих нюансов часто упоминаются статьи Налогового кодекса РФ: Ст. 162 НК РФ (налоговая база) и Ст. 168 НК РФ (порядок предъявления суммы налога). Эти статьи являются фундаментом для корректного исчисления НДС и их неправильное применение напрямую ведет к финансовым рискам и формированию необоснованной налоговой задолженности перед Единым налоговым счетом (ЕНС).

Необоснованный Вычет: Высокорисковая Зона

Одной из наиболее существенных категорий налоговых споров является необоснованный вычет НДС. Это ситуация, когда налогоплательщик заявляет к вычету суммы НДС, фактически не уплаченные поставщикам, или уплаченные по сомнительным сделкам. Суды в таких случаях требуют от организаций доказательств, что они «знали или должны были знать» о несоответствии документов требованиям законодательства, что часто связано с недобросовестностью контрагентов или недолжной осмотрительностью, подпадающей под действие статьи 54.1 Налогового кодекса РФ (Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов).

Штрафные санкции за необоснованный вычет НДС могут достигать 20% от суммы вычета, помимо самого доначисленного налога и пеней. Это серьезная угроза для финансовой стабильности компании, напрямую влияющая на ее бухгалтерский баланс и показатели ликвидности. Срок давности по спорам о необоснованном вычете составляет 3 года, однако он может быть продлен, что создает долгосрочные налоговые риски.

Принцип должной осмотрительности требует всесторонней проверки каждой входящей счет-фактуры на предмет достоверности сведений о контрагенте и экономической обоснованности сделки. Тщательная верификация первичной документации является неотъемлемой частью системы внутреннего контроля. Рекомендуется архивировать всю документацию, подтверждающую проявление должной осмотрительности, а также официальную переписку с налоговыми органами, что послужит аргументированной защитой при возникновении налоговых споров.

Перенастройка Системы: Налоговые Проверки по-Новому (2026)

В 2026 году ФНС внедряет новый принцип проведения налоговых проверок – экстерриториальный. Это означает, что проверки будут назначаться не по месту регистрации компании, а по принципу «кто проверяет — тот и собирает налоги». Региональная налоговая инспекция получит право инициировать проверку вне зависимости от места регистрации проверяемого юридического лица.

Этот новый подход призван повысить эффективность налогового контроля и предотвратить схемы ухода от налогов через регистрацию в регионах с менее активным надзором. Для бизнеса это означает, что территориальный фактор больше не будет служить буфером. Любая региональная инспекция, обладающая информацией о возможных нарушениях, сможет инициировать проверку, что увеличивает нагрузку на службу главного бухгалтера.

Ключевым этапом такой проверки будет анализ документальной базы. В условиях экстерриториальности, когда проверяющий орган может быть удален, важность электронной документации, ее полноты, достоверности и доступности возрастает многократно. Любые пробелы в первичной документации, расхождения в налоговых регистрах или неточности в бухгалтерском учете будут трактоваться в пользу налогового органа, существенно увеличивая риск доначислений.

Экспертная рекомендация по управлению налоговыми обязательствами: Регулярный мониторинг соответствия налоговой отчетности актуальным требованиям Федеральной налоговой службы и оперативное реагирование на запросы о предоставлении документов являются ключевыми факторами снижения налоговых рисков. Поддержание полного комплекта корректной первичной документации и налоговых регистров обеспечивает прозрачность и обоснованность налоговых расчетов.

Глобальный Измеритель: Международные Аспекты НДС в 2026

Мировая экономика демонстрирует усиливающуюся интеграцию, и налоговые системы следуют этому тренду. Новые правила VAT (Value Added Tax, аналог НДС) в 2026 году затронут более 100 стран, включая государства ЕС, Бразилию, Южно-Африканский Союз и другие. Это свидетельствует о глобальном стремлении к ужесточению налогового контроля и унификации подходов к учету.

В некоторых юрисдикциях сроки подачи VAT-отчетности станут строже — будут введены ежемесячные или квартальные отчеты вместо годовых. Это потребует от компаний, ведущих международную деятельность, ускорения и автоматизации внутренних бухгалтерских процессов. Штрафы за нарушение правил VAT также могут быть значительными, достигая 10-20% от суммы налога плюс дополнительные санкции, что негативно скажется на финансовом результате.

Ключевые международные изменения:

- Digital VAT compliance: Внедрение автоматизированных систем и электронного документооборота становится обязательным для соблюдения глобальных налоговых норм и корректного отражения операций в бухгалтерском учете.

- Обновление VIES (VAT Information Exchange System) в ЕС: Эта система будет усовершенствована для более точной проверки VAT-идентификационных номеров и предотвращения трансграничного мошенничества, что требует повышения прозрачности международных расчетов.

- Новая система в Бразилии: Вводится “Sistema de Conformidade Tributária Digital”, ориентированная на цифровой учет и отчетность, что требует полной цифровизации всех налоговых операций.

Эти изменения подчеркивают необходимость для российских компаний, работающих на международном рынке, не только адаптироваться к внутренним, но и к глобальным стандартам налогового администрирования и интеграции международных требований в локальную систему бухгалтерского и налогового учета.

Инструментарий Будущего: Автоматизация и Технологические Решения в НДС

Будущее налоговой отчетности неразрывно связано с технологиями. Ожидается, что к 2026 году автоматизация налоговых корректировок будет использоваться более чем 70% крупных международных компаний. Это не временный тренд, а объективная необходимость, продиктованная сложностью и объемом обрабатываемых данных. Среднее снижение ошибок при подготовке налоговой отчетности благодаря автоматизации составит 40–60%, что значительно повышает достоверность финансовой информации.

Основные направления технологической трансформации:

- Интеграция с ERP-системами: Эксперты рекомендуют интегрировать автоматизированные системы с ERP (Enterprise Resource Planning) и финансовыми платформами. Это повышает точность и скорость обработки данных бухгалтерского учета, минимизируя ручной ввод и связанные с ним ошибки в налоговых регистрах.

- Применение передовых аналитических систем и алгоритмов: Прогрессивные технологические решения будут использоваться для прогнозирования налоговых последствий, анализа динамики законодательства и автоматической адаптации расчетных моделей. Это обеспечит организациям не только оперативную реакцию на изменения, но и возможность превентивного сценарного моделирования.

- Системы мониторинга в реальном времени (real-time): Внедрение таких систем для мониторинга изменений налоговых норм и автоматического применения корректировок станет ключевым трендом. Это означает мгновенное реагирование на любые изменения в законодательстве без задержек, что обеспечивает актуальность бухгалтерских проводок.

- Оптимизация налогов: В 2026 году 78% крупных компаний планируют внедрить автоматизированные системы оптимизации налогов. Применение интегрированных решений позволяет сократить время на подготовку налоговых отчетов на 60%.

Однако автоматизация не является панацеей. Частые ошибки в автоматизированных системах возникают из-за некорректной настройки правил и отсутствия регулярной проверки данных. Это напоминает о том, что даже самое совершенное оборудование требует грамотной настройки и квалифицированного оператора бухгалтерского учета.

Ключевые термины в этом контексте:

- Tax Adjustment Automation (Автоматизация налоговых корректировок): Процесс автоматического пересчета налоговых обязательств в соответствии с изменениями законодательства.

- Управление налоговыми обязательствами на основе передовых аналитических систем: Использование технологий для автоматизации соблюдения налоговых норм.

- Real-Time Tax Compliance (Соблюдение налоговых норм в реальном времени): Стремление компаний к мгновенной адаптации налоговых расчётов к изменениям законодательства.

- Real-Time Tax Rule Updates (Обновление налоговых правил в реальном времени): Функция автоматического обновления параметров расчета налогов в соответствии с последними изменениями законодательства.

Таблица: Ключевые Изменения и Рекомендации по НДС на 2026 год

| Аспект | Текущее состояние (условно до 2026) | Изменения в 2026 году (прогноз) | Рекомендации для бизнеса |

|---|---|---|---|

| Ставка НДС | 20% | Возможно повышение до 22% | Пересмотр контрактов, цен, учетной политики, корректировка бухгалтерских проводок. |

| Доначисления НДС | Значительные, но растут | Рост числа доначислений, средний размер 2.3 млн руб. | Усиление внутреннего контроля, превентивная подача «уточненки», мониторинг налоговой нагрузки. |

| Сроки подачи “уточненки” | До 30 апреля следующего года | Без изменений | Строгое соблюдение сроков для избежания штрафов и пеней. |

| Штрафы за просрочку | До 5 000 руб. | Без изменений | Внимательность к дедлайнам подачи отчетности. |

| Налоговые проверки | По месту регистрации | Экстерриториальный принцип | Подготовка документации к проверке из любого региона, обеспечение полноты первичных учетных документов и налоговых регистров. |

| Международные VAT-правила | Разрозненные | Глобальные изменения в 100+ странах, stricter сроки | Обновление учетных систем, автоматизация, обучение персонала, интеграция в ФСБУ. |

| Автоматизация | На стадии внедрения | 70%+ крупных компаний, передовые аналитические системы, real-time | Интеграция с ERP, использование аналитических систем для прогнозирования налоговых обязательств. |

| Основные ошибки | Объект, ставки, спецрежимы | Актуальность сохраняется | Тщательная проверка каждой операции и первичной документации, ведение корректных бухгалтерских проводок. |

Комплексные Рекомендации: Система Безопасности Налогоплательщика

В условиях динамичного изменения налогового законодательства и усиления контроля со стороны ФНС, выработка комплексной системы безопасности для налогоплательщика становится приоритетом. Это не просто набор советов, а методология, которая должна быть внедрена в повседневную деятельность компании и отражена в ее учетной политике.

- Проверка корректности применения ставок НДС в каждой операции: Это базовая, но часто игнорируемая мера. Недостаточно знать общие ставки; необходимо понимать особенности их применения к различным типам операций, товарам и услугам, отражая это в бухгалтерском учете.

- Пересмотр условий контрактов с учетом повышения ставки НДС: При ожидаемом повышении ставки до 22%, все долгосрочные контракты, особенно те, что заключались до объявления этих изменений, должны быть пересмотрены. Отсутствие такого пересмотра может привести к недополученной прибыли или дополнительным убыткам, требуя корректировки финансовых планов.

- Тщательная проверка договоров, счетов-фактур и подтверждающих документов перед подачей декларации: Это критически важно для предотвращения необоснованного вычета и любых других ошибок, влияющих на корректность формирования налоговой базы и финансовой отчетности. Каждый документ должен быть проверен на соответствие требованиям законодательства и фактическим обстоятельствам сделки, согласно ФСБУ.

- Сохранение копий переписки с налоговыми органами и документов, подтверждающих добросовестность налогоплательщика: Эти материалы станут главной защитой в случае налогового спора. Документально подтвержденная осмотрительность и сотрудничество с ФНС значительно увеличивают шансы на благоприятный исход, минимизируя риски доначислений.

- Пересмотр налоговой стратегии бизнеса с учетом новых правил отчетности и расчета платежей: Это стратегический шаг, который должен включать анализ всех налоговых обязательств, в том числе перед ЕНС, и оптимизацию процессов налогового учета.

- Внимательное изучение уточненных разъяснений ФНС: Налоговые органы часто публикуют разъяснения по применению новых норм. Их игнорирование равносильно движению по незнакомому маршруту без навигатора, что чревато ошибками в учете.

- Проведение внутреннего аудита VAT-процессов до конца 2025 года: Выявление пробелов и подготовка к изменениям до их фактического наступления – это проактивная позиция, минимизирующая риски и способствующая своевременной корректировке учетной политики.

- Обучение сотрудников новым правилам и использование специализированных решений для управления налоговыми обязательствами: Человеческий фактор остается ключевым. Инвестиции в обучение персонала и современные IT-решения окупаются сторицей, повышая точность бухгалтерского и налогового учета.

В условиях возрастающей сложности налогового законодательства, применение проактивного подхода и всесторонняя верификация учетных данных являются определяющими факторами минимизации налоговых рисков и сохранения финансовой устойчивости организации.

Экспертный вердикт

Ошибки в НДС за последние три года, как и необходимость подачи «уточненки», перестают быть рядовой проблемой и трансформируются в ключевой вызов для бизнеса в 2026 году. Грядущие изменения – от повышения ставок и нового принципа налоговых проверок до глобальной цифровизации VAT – требуют от компаний предельной точности в ведении бухгалтерского и налогового учета, проактивного подхода и внедрения передовых технологических решений. «Уточненка», при своевременной и корректной подаче, выступает в роли важнейшего инструмента для корректировки учетных данных до того, как фискальные органы обнаружат отклонения. Игнорирование этих реалий, равно как и недостаточная подготовка, чреваты серьезными финансовыми и репутационными потерями, влияющими на стабильность бухгалтерского баланса и финансовый результат. Налоговая безопасность 2026 года – это не привилегия, а результат кропотливой, точно выверенной работы по налоговому администрированию.