2026 год для системы бухгалтерского и налогового учета Российской Федерации представляет собой не просто очередной календарный период, но этап глубокой трансформации, требующий от финансовых специалистов беспрецедентной адаптивности. В условиях ужесточения налогового контроля, динамичного изменения законодательства и ускоренной цифровизации, обеспечение финансовой устойчивости и соблюдение требований комплаенса становится ключевой задачей. Эффективное функционирование учетных служб в новой реальности предполагает не только фундаментальные знания в области налогообложения и бухгалтерского учета, но и активное внедрение передовых технологических решений. Центральным элементом стратегии является превентивная подготовка, охватывающая системный анализ налоговых режимов, пересмотр методологии бухгалтерского учета и широкое применение автоматизированных инструментов, способных минимизировать операционные риски и обеспечить непрерывность учетных процессов под давлением внешних и внутренних факторов.

2026: Изменения в Налоговом Законодательстве Российской Федерации

Грядущий 2026 год призван стать знаковым для российского налогового законодательства. Письмо Минфина России № 03-05-05/2026, а также сопутствующие поправки в Налоговый кодекс РФ, однозначно указывают на вектор изменений, которые затронут практически все секторы экономики. Данные рекомендации и законодательные инициативы формируют новую парадигму, в рамках которой финансовому специалисту и главному бухгалтеру придется оперировать по существенно иным правилам, что окажет непосредственное влияние на формирование налоговой базы, учетную политику и финансовую отчетность организаций.

Реформы Налогового Кодекса: Ключевые Аспекты Изменений

Изменения в Налоговом кодексе РФ, вступающие в силу с 2026 года, охватывают широкий спектр налоговых режимов, требуя детального пересмотра подходов к их применению. Упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый сельскохозяйственный налог (ЕСХН) будут подвергнуты ревизии. Целью данных преобразований является оптимизация бюджетных поступлений и стимулирование определенных видов экономической деятельности. Для налогоплательщика это означает необходимость глубокого анализа и, в ряде случаев, кардинальной перестройки текущей финансовой модели, а также методологии ведения бухгалтерского и налогового учета. Изменения могут затронуть критерии применения режимов, ставки налогообложения, порядок признания доходов и расходов, что напрямую повлияет на расчет налоговой нагрузки и формирование соответствующих деклараций.

Принципиальное изменение заключается во внедрении динамической системы выбора налогового режима, где ранее статичное решение трансформируется в постоянно корректируемый процесс. Для вновь зарегистрированных юридических лиц и индивидуальных предпринимателей предусматривается механизм автоматического назначения налогового режима. Этот алгоритм, вероятно, будет учитывать такие параметры, как вид деятельности по ОКВЭД, предполагаемые объемы выручки, численность персонала и региональные особенности, что позволит с первого дня функционирования бизнеса вести учет в соответствии с заданными параметрами. С одной стороны, это снижает первоначальную административную нагрузку, однако с другой – ограничивает возможности тонкой настройки учетной политики на старте, требуя более тщательного предварительного планирования и моделирования налоговых последствий. Ошибочный старт в назначенном режиме может привести к некорректному начислению налогов и формированию дебиторской/кредиторской задолженности перед бюджетом с первых отчетных периодов.

Особое внимание должно быть уделено бюджетным организациям. Для них предусмотрено увеличение ставки налога на прибыль, что является прямым фактором давления на их финансовую устойчивость. Данное изменение потребует немедленного пересмотра внутренних бюджетов, тщательной оптимизации расходов, включая оценку эффективности дебиторской и кредиторской задолженности, а также, возможно, поиска новых источников финансирования. Повышение ставки налога на прибыль является прямым инструментом государственного регулирования и его влияние на бухгалтерский баланс и отчет о финансовых результатах бюджетных учреждений будет весьма ощутимым, требуя корректировки учетной политики в части формирования резервов и отражения налоговых обязательств.

Электронный Контроль и Требования к Отчетности

Параллельно с корректировкой налоговых режимов вводятся новые сроки подачи налоговой отчетности для индивидуальных предпринимателей и организаций. Одновременно наблюдается масштабный переход на электронную отчетность с существенно расширенными требованиями к ее составу и форматам. Это не просто смена носителя информации, но фундаментальное изменение парадигмы взаимодействия с налоговыми органами. Электронная отчетность подразумевает не только ускорение и унификацию данных, но и значительное повышение прозрачности всех хозяйственных операций, а также снижение возможности ручных корректировок, которые могут быть интерпретированы как попытки получения необоснованной налоговой выгоды (ст. 54.1 НК РФ).

Ускоренное и точное поступление информации в Федеральную налоговую службу (ФНС) позволяет ей оперативнее анализировать данные, сокращая «серую» зону для маневра налогоплательщика. Расширенные требования к электронной отчетности, вероятно, будут касаться детализации данных в первичных документах, форматов их представления, а также возможной интеграции с внутренними системами учета компаний (например, прямой обмен данными из ERP-систем или специализированных бухгалтерских программ). Несоблюдение новых сроков подачи деклараций и требований к форматам электронных документов будет автоматически сигнализировать о нарушениях, что неизбежно приведет к увеличению административных штрафов, доначислений и потенциальных выездных или камеральных проверок. Это потребует от бухгалтерии не только технической готовности, но и высокой дисциплины в учете всех входящих и исходящих документов.

Ужесточение Налогового Контроля: Проверки и Доначисления

Динамика Выездных Проверок: Факторы Риска и Влияние на Баланс

Одним из наиболее тревожных сигналов является ожидаемое увеличение числа выездных проверок ФНС. Прогнозируется рост на 15% по сравнению с 2025 годом. Это не просто статистическая цифра, а четкий индикатор ужесточения контроля, который затронет широкий круг налогоплательщиков. Средняя продолжительность одной такой проверки, составляющая 10–14 рабочих дней, представляет собой значительный временной и ресурсный затрат для любой организации, отвлекая ключевых сотрудников бухгалтерских и юридических служб от текущей операционной деятельности.

Механизм выбора объектов для проверок будет, по всей видимости, основан на углубленном анализе больших массивов данных, собираемых ФНС. Автоматизированные аналитические системы будут выявлять аномалии в налоговой и бухгалтерской отчетности (например, отклонения от среднеотраслевых показателей налоговой нагрузки, рентабельности, объемов выручки), транзакции с контрагентами, имеющими признаки фирм-однодневок, а также другие факторы риска, связанные с цепочками поставок и обоснованностью затрат. Наиболее уязвимой категорией, как ожидается, станут малые и средние предприятия (МСП), на которые придется до 70% всех выездных проверок. Для МСП, часто не имеющих обширных юридических и бухгалтерских департаментов, такая нагрузка может оказаться критической, приводя не только к доначислениям, но и к значительным операционным расходам и репутационным потерям. Экономические последствия подобных проверок для бизнеса выражаются не только в потенциальных доначислениям налога на прибыль, НДС и других платежей, но и в существенном отвлечении ресурсов, потере времени, а также в риске оспаривания финансовой отчетности за проверяемые периоды.

Доначисления: Анализ Прецедентов и Методы Профилактики

Примером рисков, связанных с недостаточным вниманием к налоговым обязательствам и качеству первичной документации, служит кейс «Мосмет». Суд подтвердил налоговые доначисления в размере 120 млн рублей за период 2021–2024 годов, касающиеся налога на прибыль и НДС. Этот случай наглядно демонстрирует, как даже крупные суммы доначислений могут быть подтверждены спустя несколько лет, а ошибки прошлых периодов, связанные с ненадлежащим документальным подтверждением операций или неверным отражением их в регистрах бухгалтерского учета, имеют долгоиграющие последствия. В условиях ужесточения контроля, ключевым аспектом становится не только своевременное отражение операций, но и их полное и адекватное документальное сопровождение, соответствующее требованиям Федеральных стандартов бухгалтерского учета (ФСБУ).

Важно тщательно проверять обоснование доначислений в актах налоговых проверок, сопоставлять их с данными регистров бухгалтерского учета и первичной документацией, а также оперативно и аргументированно реагировать на претензии налоговой инспекции. Пассивное ожидание или игнорирование запросов ФНС — прямой путь к эскалации проблемы и возможному применению более жестких санкций.

Суть формирования доначислений часто начинается с расхождений в первичных документах, неполных или противоречивых данных в бухгалтерской и налоговой отчетности, а также с интерпретации налоговым органом тех или иных хозяйственных операций, в том числе через призму ст. 54.1 НК РФ. Роль своевременного и обоснованного возражения на претензии налогоплательщика, подкрепленного полным комплектом учетных документов (от оборотно-сальдовых ведомостей до конкретных актов выполненных работ), является критически важной. Промедление в этом вопросе может стоить очень дорого, выражаясь не только в финансовых потерях, но и в подрыве репутации.

Несоблюдение сроков подачи возражений на доначисления может привести к их автоматическому признанию налоговым органом. Алгоритмы ФНС запрограммированы на четкую последовательность действий, и отсутствие своевременной реакции со стороны налогоплательщика воспринимается как согласие с выдвинутыми претензиями, что усложняет последующее оспаривание в суде.

Информация о статистике штрафов для самозанятых в 2026 году пока отсутствует, и релевантных источников для прогнозирования нет. Однако это не означает, что категория самозанятых будет освобождена от контроля. Общие принципы налогового администрирования предполагают равную ответственность для всех категорий налогоплательщиков, и ожидается, что цифровые инструменты контроля будут развиваться и в этом сегменте, отслеживая доходы и операции через банковские системы и электронные платформы.

Цифровая Трансформация: Модернизация Бухгалтерской Службы

Автоматизация: Необходимость Эволюции

Статистические данные свидетельствуют: до 70% компаний планируют внедрять автоматизированные решения для бухгалтерского учета и финансового анализа, а 75% — полностью автоматизировать бухгалтерские процессы к 2026 году. Это не эволюционный, а революционный процесс в отрасли. Среднее сокращение времени на рутинные бухгалтерские операции достигает 40–60%, а время на обработку финансовых данных — 50–70%. Наиболее значимым результатом является среднее снижение ошибок в финансовых отчетах при внедрении автоматизации, составляющее 40–60%, что напрямую влияет на качество формируемой отчетности по ФСБУ.

Суть этого процесса основана на делегировании рутинных, повторяющихся задач программным роботам и алгоритмам. Это высвобождает человеческие ресурсы для более сложных, аналитических и стратегических задач, таких как финансовое планирование, налоговое консультирование и управление рисками. Автоматизация позволяет не только ускорить процессы, но и обеспечить их однородность, исключая субъективные ошибки, возникающие при ручном вводе и обработке данных. Каждый первичный документ, каждая проводка в журнале операций, каждый формируемый отчет проходит через единый, стандартизированный алгоритм, что значительно повышает надежность всей учетной системы и достоверность финансовых показателей.

RPA и Аналитические Системы: Инструменты Точности

В авангарде этой цифровой трансформации стоят технологии Robotic Process Automation (RPA) и специализированные аналитические системы. RPA представляет собой программных роботов, которые автоматизируют рутинные процессы, такие как ввод данных из первичных документов в учетные системы, сверка счетов, формирование базовых регистров и отчетов. Это функционирует как механический конвейер, где каждый этап стандартизирован и выполняется с высокой точностью, минимизируя человеческий фактор.

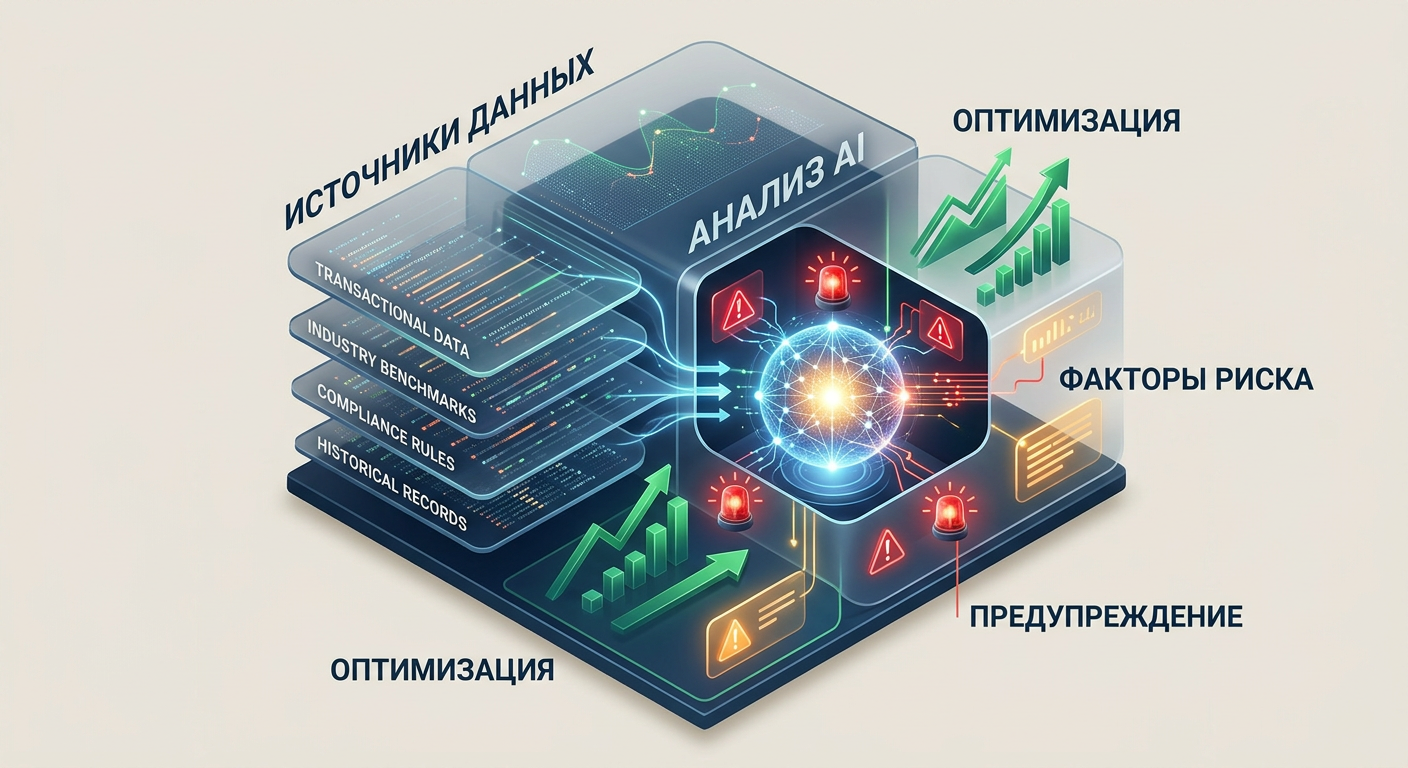

Аналитические системы, базирующиеся на передовых алгоритмах обработки данных, используются для более сложных задач: анализа больших объемов финансовых данных, прогнозирования финансовых потоков и налоговых обязательств, выявления аномалий в транзакциях, которые могут указывать на ошибки или мошенничество, и даже для предварительной оценки налоговых рисков. Такие системы способны обнаруживать неочевидные связи и закономерности, которые человек может пропустить из-за огромного объема информации.

65% финансовых директоров рассматривают внедрение аналитических инструментов для повышения точности финансовой отчетности и улучшения качества прогнозирования. Это подтверждает смещение фокуса с простого “как посчитать” на “как проанализировать, предсказать и оптимизировать налоговую нагрузку”.

Принципы работы этих систем создают синергетический эффект. RPA берет на себя черновую, рутинную работу по обработке первичной документации и формированию бухгалтерских проводок, а аналитические системы предоставляют интеллектуальную надстройку, превращая сырые данные в осмысленную информацию, финансовые прогнозы и рекомендации. Этот подход позволяет бухгалтерской службе перейти от реактивного реагирования на свершившиеся события к проактивному управлению финансовыми и налоговыми рисками.

Интеграция и Облачные Решения: Основа Надежности Учета

Для достижения максимальной эффективности эксперты настоятельно рекомендуют интегрировать автоматизированные решения с ERP-системами (Enterprise Resource Planning). ERP-системы функционируют как центральный нервный узел предприятия, объединяя все его бизнес-процессы: от производства и логистики до финансового менеджмента и бухгалтерского учета. Интеграция с ними позволяет повысить прозрачность всех операций, обеспечить единое информационное пространство, стандартизировать кодификаторы и избежать дублирования данных, что критически важно для формирования консолидированной финансовой отчетности.

Облачные бухгалтерские платформы становятся стандартом отрасли. Они обеспечивают высокую масштабируемость, доступность данных из любой точки мира при наличии авторизации и высокий уровень безопасности хранимой информации. В контексте возрастающих требований к электронной отчетности и оперативности обмена данными, облачные решения предлагают надежную и гибкую архитектуру для хранения, обработки и анализа финансовой информации, соответствующую современным стандартам ФСБУ и требованиям налогового законодательства. Распределенные вычисления и централизованное управление гарантируют, что данные всегда актуальны, доступны авторизованным пользователям и защищены от несанкционированного доступа.

Стратегия Управления Рисками: Адаптация Бухгалтерии к Переменам

Выбор Оптимального Налогового Режима: Аналитический Подход

Минфин предлагает рекомендации по выбору оптимального налогового режима для малого и среднего бизнеса, включающие анализ рисков и преимуществ. Это не просто свод правил, а методология, которую необходимо системно применять. Аналитический подход подразумевает глубокое изучение всех переменных: прогнозируемый уровень доходов и расходов, вид экономической деятельности, численность сотрудников, территориальное расположение, а также специфические отраслевые требования. Необходимо просчитывать не только текущую, но и перспективную налоговую нагрузку, учитывая возможные изменения в масштабах и структуре бизнеса, что напрямую повлияет на статьи бухгалтерского баланса и отчета о прибылях и убытках.

Особое внимание следует уделить предупреждениям при переходе между налоговыми режимами: необходимость своевременного уведомления налоговой инспекции и соблюдение строгих временных рамок. Неправильный или несвоевременный переход может привести к потере предусмотренных законом льгот, возникновению неправомерных доначислений и штрафов, а также к необходимости корректировки уже представленной отчетности.

Подготовка Кадров: Навигация в Новой Реальности Учета

С внедрением новых технологий существенно меняется и роль бухгалтера. Он трансформируется из специалиста по учету фактов хозяйственной жизни в аналитика и интерпретатора данных. Чрезвычайно важно обучать сотрудников бухгалтерских служб работе с новыми технологиями и аналитическими системами, чтобы они могли не просто выполнять рутинные операции, но и интерпретировать финансовые данные, формировать управленческие отчеты, принимать стратегические решения на основе полученной информации и консультировать руководство по вопросам налоговой оптимизации и финансового планирования.

Адаптация персонала к изменениям — критически важный фактор. Сопротивление изменениям, недостаток квалификации или страх перед новыми системами могут нивелировать все преимущества автоматизации и привести к снижению эффективности работы учетной службы. Инвестиции в непрерывное обучение персонала — это инвестиции в устойчивость и адаптивность всей финансовой службы предприятия.

Тестирование и Аудит Систем: Превентивные Меры Контроля

Одной из основных причин ошибок в автоматизированных системах учета является недостаточная интеграция модулей и некорректная настройка процессов. Поэтому настоятельно рекомендуется проводить тщательное тестирование перед запуском новых решений. Это включает в себя стресс-тестирование системы под нагрузкой, проверку взаимодействия различных модулей (например, между модулем продаж, закупок и главным бухгалтером), валидацию данных на соответствие первичным документам и моделирование реальных сценариев работы.

Принципы системного тестирования должны быть такими же строгими, как при испытании нового оборудования, что напрямую влияет на достоверность бухгалтерского учета. Каждый компонент системы должен быть проверен на прочность и совместимость. Игнорирование этого этапа может привести к сбоям, которые, в свою очередь, станут причиной ошибок в отчетности, расхождениям в оборотно-сальдовых ведомостях, некорректному начислению налогов и, как следствие, налоговым претензиям и доначислениям. Регулярный внутренний аудит автоматизированных систем также необходим для поддержания их работоспособности, актуальности настроек и соответствия меняющимся требованиям законодательства.

Международный Налоговый Комплаенс: Глобальные Вызовы для Финансового Учета

Цифровизация и Фрагментация Международного Учета

Компании будут вынуждены активно внедрять цифровые решения для автоматизации формирования отчетов и обеспечения соблюдения налоговых норм в различных юрисдикциях. Этот шаг продиктован не только соображениями удобства и эффективности, но и прямой необходимостью обеспечить прозрачность операций и соответствие строгим требованиям различных национальных налоговых органов.

В то же время, налоговое регулирование на международном уровне останется фрагментированным. Это означает, что не существует единого универсального подхода к международному комплаенсу. Каждая страна имеет свои уникальные правила налогообложения, отчетности (например, МСФО), и глобальным компаниям придется справляться с этим «лоскутным одеялом» из законодательных актов. Влияние геополитических факторов и продолжающаяся цифровизация на международные налоговые потоки являются определяющими. Данные становятся новым топливом для налоговых органов, которые активно используют аналитические системы для отслеживания и анализа трансграничных операций, в том числе для выявления схем вывода прибыли или занижения налоговой базы.

Для эффективного управления этим процессором требуются специализированные программные инструменты, способные агрегировать финансовые данные из разных источников, применять соответствующие налоговые правила конкретных юрисдикций и формировать отчетность, соответствующую местным требованиям, включая отчеты по трансфертному ценообразованию и страновые отчеты (CbCR).

| Аспект / Метод | До 2026 года (традиционный подход) | С 2026 года (инженерный подход) | Влияние на Учет и Налогообложение |

|---|---|---|---|

| Выбор налогового режима | Интуитивный, по совету коллег | Системный анализ рисков и преимуществ (рекомендации Минфина, фин. моделирование) | Оптимизация налоговой нагрузки, минимизация доначислений по ст. 54.1 НК РФ |

| Подача отчетности | Бумажная, ручной ввод | Электронная, автоматизированная (прямая интеграция с ФНС) | Повышение скорости, точности, снижение операционных ошибок, улучшение комплаенса |

| Обработка финансовых данных | Ручная, таблицы Excel | RPA, аналитические системы, ERP-интеграция | Снижение ошибок в регистрах на 40-60%, ускорение закрытия периода на 50-70%, достоверность ФСБУ |

| Реагирование на проверки | Отсроченное, хаотичное | Оперативное, обоснованное (юридическая/технологическая поддержка, документальное сопровождение) | Минимизация доначислений и штрафов, снижение рисков по ст. 54.1 НК РФ |

| Международный комплаенс | Ручной мониторинг, консультации | Цифровые платформы, аналитические системы, автоматизация отчетов CbCR | Соблюдение международных налоговых норм, избежание глобальных штрафов |

| Управление рисками | Постфактумное устранение последствий | Проактивный анализ с использованием аналитических систем, предиктивное моделирование | Предотвращение налоговых рисков, стратегическое планирование налоговой нагрузки |

| Квалификация персонала | Базовые знания законодательства | Экспертиза в финансовых технологиях, интерпретация данных аналитических систем | Адаптивность к изменениям, повышение продуктивности, переход к консультативной роли |

Экспертный Вердикт

2026 год не является концом света для бухгалтерской профессии, а скорее знаменует собой новый этап ее развития, требующий фундаментального пересмотра подходов и инструментария. Чтобы эффективно функционировать в этом потоке изменений, необходимо принять их как инженерный вызов, требующий системного и комплексного решения.

Основа стабильности бухгалтерской службы в 2026 году — это не паника, а прагматизм и превентивная подготовка. Выбор оптимального налогового режима, основанный на тщательном анализе рисков, преимуществ и прогнозируемой налоговой нагрузки, становится первым стратегическим шагом. Затем следует комплексное внедрение автоматизированных систем: RPA для выполнения рутинных операций, аналитические системы для углубленной аналитики и прогнозирования, и все это интегрировано в надежную ERP-систему на облачной платформе. Не менее важны инвестиции в обучение персонала, превращение бухгалтеров из счетоводов в финансовых инженеров, способных эффективно управлять сложными цифровыми инструментами, интерпретировать данные и принимать обоснованные решения. И, конечно, постоянный мониторинг изменений в законодательстве, а также оперативное и аргументированное реагирование на запросы и претензии налоговых органов, подкрепленное безупречным ведением первичной документации и регистров бухгалтерского учета.

В этой новой реальности «успех» заключается не в попытках облегчить бюрократию, а в возможности сохранить ясность ума и высокую эффективность работы благодаря применению высокотехнологичных решений и глубоких экспертных знаний в области налогового и бухгалтерского учета. Это отличительная черта мастера, который благодаря своим передовым инструментам и глубокому пониманию процессов, с легкостью справляется с самой сложной задачей, которую неподготовленный специалист посчитает невыполнимой.