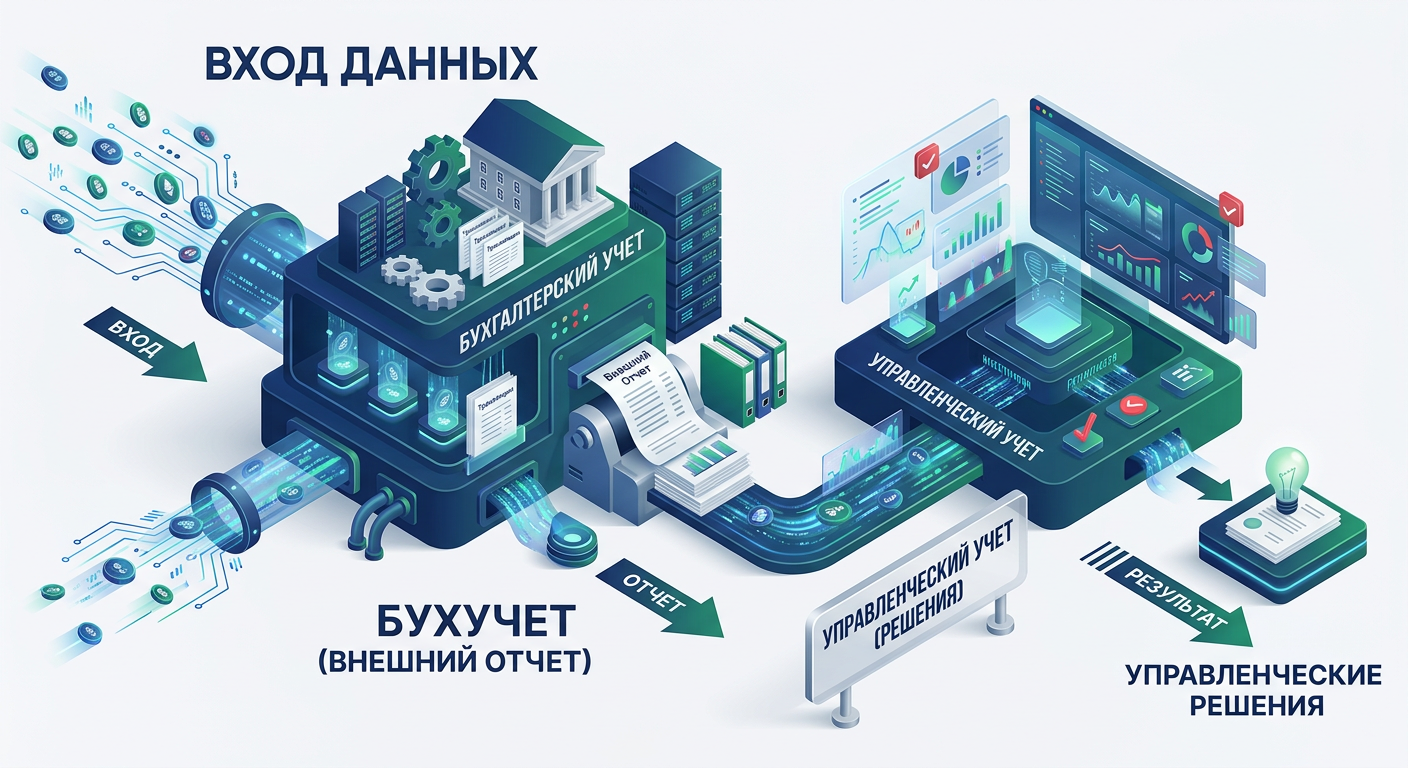

Бухгалтерский учет представляет собой регламентированную государством систему регистрации и систематизации финансовых транзакций, обеспечивающую исполнение законодательных норм и минимизацию внешних фискальных рисков. Управленческий учет, напротив, формирует внутреннюю информационную базу для принятия стратегических решений, выявления финансовых рисков, оптимизации операционной деятельности и определения векторов развития предприятия. В контексте прогнозируемого усиления государственного контроля и цифровизации финансовых потоков к 2026 году, обе системы приобретают критическое значение, однако их функции и целеполагание принципиально различны. Осмысление этих различий является ключевым фактором обеспечения финансовой устойчивости и адаптивности хозяйствующего субъекта в динамичной экономической среде.

Бухгалтерский учет: Регламентация и фискальный контроль

Бухгалтерский учет является основополагающим элементом финансовой дисциплины любой организации. Его основная задача заключается в формировании полной и достоверной финансовой информации для внешних пользователей, включая налоговые органы, инвесторов, кредиторов и статистические службы. Это строго регламентированный процесс сбора, регистрации и обобщения данных о хозяйственных операциях в денежном выражении. Ключевая особенность бухгалтерского учета — его жесткая привязка к нормативно-правовой базе (Налоговый кодекс Российской Федерации, федеральные стандарты бухгалтерского учета). Все действия бухгалтера строго стандартизированы, что обеспечивает сопоставимость данных между различными предприятиями и прозрачность для внешнего контроля.

Для менеджмента предприятия бухгалтерский учет функционирует как основной инструмент соблюдения фискального законодательства. Его применение обеспечивает своевременное и корректное представление отчетности в государственные органы, предотвращая применение штрафных санкций и возникновение налоговых претензий. Данная система определяет нормативно-правовые границы финансово-хозяйственной деятельности, предупреждая о потенциальных налоговых рисках. Каждая бухгалтерская проводка и первичный учетный документ формируют документальную базу, подлежащую контролю со стороны регулирующих органов.

Налоговые риски 2026: Актуализация контроля

Прогнозируемое увеличение числа споров по доначислению налогов к 2026 году свидетельствует об ужесточении требований налоговых органов и активном применении современных методов проверок. Это означает, что для бухгалтерского учета наступает период повышенной ответственности за точность и обоснованность данных. Трехлетний срок давности для доначислений, регулируемый статьями 106, 108, 112, 115, 115.1, 116, 172, 174 Налогового кодекса Российской Федерации (НК РФ), становится не просто законодательной нормой, а активным полем внимания контролирующих органов. В частности, статья 115.1 НК РФ, регламентирующая доначисления в рамках камеральных налоговых проверок, приобретает особую актуальность. Дополнительное внимание уделяется положениям статьи 54.1 НК РФ, касающимся необоснованной налоговой выгоды, что требует от компаний демонстрации экономической целесообразности всех операций и надлежащей осмотрительности при выборе контрагентов.

Судебная практика все чаще требует от налоговых органов не голословных претензий, а обоснованных расчетов и четких ссылок на нормы законодательства. Этот сдвиг обязывает предприятия не просто к формальному соблюдению, но и к глубокому пониманию экономической логики своих финансовых операций. Для руководителя это сигнал к необходимости проактивной защиты и тщательной подготовки к возможным проверкам.

“Необходимо тщательно проверять мотивированные части налоговых требований до их оспаривания в арбитражном суде и заблаговременно формировать аргументированную контрольную позицию. Это сопоставимо с системной проверкой всех конструктивных элементов перед эксплуатацией, где от надежности каждого зависит общая безопасность.”

Привлечение квалифицированных юристов, обладающих практическим опытом в арбитражных судах, становится необходимым условием при оспаривании доначислений. Их экспертиза позволяет анализировать потенциальные уязвимости в аргументации налоговых органов и разрабатывать эффективную стратегию защиты, минимизируя налоговую нагрузку и риски для финансового результата.

Новые нормы и регламенты: Корректировка учетной политики

Примером постоянного изменения внешнего регулирования является письмо Министерства финансов Российской Федерации от 16.02.2026, которое вводит новый порядок начисления компенсации за использование служебного жилья бюджетниками. Эти изменения, касающиеся нормативного регулирования в сфере бюджетной и бухгалтерской отчетности, демонстрируют, что финансовое законодательство не является статичной системой, а требует непрерывного мониторинга и адаптации. Вводится понятие нормативной площади жилья, устанавливаются лимиты компенсации, зависящие от квадратных метров и региона проживания, что напрямую влияет на расчеты и бухгалтерские проводки по начислению соответствующих обязательств и расходов.

Для бухгалтерской службы это означает необходимость постоянной корректировки внутренних процедур и учетной политики:

- Заблаговременная подготовка первичной документации для корректного расчета компенсации.

- Оперативное внесение изменений в учетную политику организации в соответствии с новыми требованиями ФСБУ и налогового законодательства.

- Корректировка внутренних регламентов и утверждение новых форм отчетности, соответствующих актуальным стандартам.

- Предотвращение ошибок при начислении компенсации для соблюдения норм бюджетного учета и исключения рисков доначислений, влияющих на Единый налоговый счет (ЕНС) организации.

Эти рекомендации Минфина актуальны для любой организации, сталкивающейся с изменениями в законодательстве, и подчеркивают критическую важность проактивного подхода и глубокого понимания новых правил для поддержания финансовой стабильности и избежания налоговых рисков.

Управленческий учет: Инструмент для принятия решений

В отличие от бухгалтерского учета, управленческий учет не имеет жесткой законодательной регламентации. Его цель — предоставление внутренней информации руководству для принятия оперативных и стратегических управленческих решений. Это гибкий инструмент, настраиваемый под конкретные нужды бизнеса, его специфику и цели. Управленческий учет позволяет детализированно анализировать затраты, доходы, рентабельность по отдельным продуктам, проектам, подразделениям. Он предоставляет руководству не только ретроспективную картину хозяйственной деятельности, но и содействует прогнозированию будущих показателей, а также разработке методов их достижения.

Управленческий учет использует данные бухгалтерского учета как один из источников, но дополняет их оперативной информацией, анализом рыночных тенденций, данными о производительности и множеством других метрик, имеющих существенное значение для внутреннего анализа, но не являющихся объектом внимания налоговых органов.

Необходимость внутренней аналитики для эффективного управления

Для руководителя управленческий учет представляет собой систему, обеспечивающую операционную гибкость и стратегическую маневренность. Он позволяет:

- Принимать обоснованные стратегические решения: Определять оптимальные направления инвестирования, развития новых сегментов рынка или реструктуризации существующей деятельности, что напрямую влияет на формирование активов и обязательств в бухгалтерском балансе.

- Контролировать эффективность: Идентифицировать прибыльные и убыточные проекты или подразделения, чтобы своевременно вносить коррективы в операционную деятельность, оптимизируя финансовый результат и, как следствие, налогооблагаемую базу.

- Оптимизировать ресурсы: Выявлять излишки или дефицит ресурсов, что позволяет распределять их с максимальной отдачей, минимизируя непроизводительные расходы и повышая рентабельность, отражаемую в Отчете о финансовых результатах.

- Планировать и бюджетировать: Формировать реалистичные финансовые планы, контролировать их исполнение и сопоставлять плановые показатели с фактическими данными, включая бюджет доходов и расходов, что влияет на прогнозирование налоговой нагрузки.

Внутренние отчеты управленческого учета не регламентированы законом, однако их значимость для эффективного управления критически высока. Они могут быть представлены в любой удобной форме: отчетов по центрам затрат и прибыли, ABC-анализа, анализа точки безубыточности, бюджетирования, систем ключевых показателей эффективности (KPI). Эти данные, хоть и не являются прямой основой для налоговой отчетности, влияют на решения, которые формируют первичную документацию и бухгалтерские проводки.

Технологии 2026: Автоматизация процессов

К 2026 году ожидается, что более 70% компаний будут использовать автоматизированные системы для обработки налоговых отчетов. Глобальный рынок автоматизации налогов к 2026 году достигнет $25 млрд, демонстрируя среднегодовой темп роста в 18%. Это не просто тренд, а аксиома для эффективной навигации в финансовой среде. Автоматизация в первую очередь затрагивает бухгалтерский учет, делая его более точным и менее трудозатратным, но ее истинная ценность раскрывается в управленческом учете.

Аналитические системы нового поколения рекомендуются для анализа налоговых данных в реальном времени. Это позволяет не только снизить риски ошибок в бухгалтерских отчетах, но и повысить прозрачность для управленческого анализа. Расширенные алгоритмы анализа данных могут выявлять скрытые тенденции, прогнозировать будущие показатели и предлагать оптимальные стратегии, предупреждая о потенциальных налоговых рисках и возможностях оптимизации налоговой нагрузки.

Блокчейн-технологии становятся критически важными для отслеживания транзакций и обеспечения неизменности данных, особенно при международных налоговых расчетах. Для управленческого учета это гарантия того, что данные, на которых строятся решения, абсолютно достоверны, а первичная документация не подвержена несанкционированным изменениям.

Ключевые термины, отражающие этот сдвиг:

- Tax Automation Platforms: Комплексные системы, автоматизирующие процессы от сбора данных до формирования налоговых отчетов.

- Автоматизированное налоговое соответствие (Tax compliance): Использование передовых алгоритмов для соблюдения налоговых норм и минимизации фискальных рисков.

- Блокчейн для налоговой отчетности: Применение распределенных реестров для повышения безопасности и точности налоговых отчетов, обеспечивая целостность данных и подтверждение бухгалтерских записей.

- Анализ налоговых данных в реальном времени: Оперативное реагирование на изменения налогового законодательства и финансовой ситуации.

- Stablecoins: Важный элемент в автоматизации трансграничных налоговых операций, обеспечивающий стабильность расчетов и упрощающий валютный контроль.

- Комплексная автоматизация финансов: Концепция, включающая полностью автоматизированные процессы налогообложения и финансового управления, освобождающая руководителя от рутины и позволяющая сосредоточиться на стратегическом развитии бизнеса, включая вопросы формирования финансового результата.

Эти технологии представляют собой необходимое инфраструктурное оснащение для современного руководителя. Они обеспечивают скорость, точность и предсказуемость, которые критически важны для принятия управленческих решений, напрямую влияющих на финансовую устойчивость и налогооблагаемую базу.

Цифровое отчетопредставление: Глобальные стандарты и новые требования

В 2026 году начнется полномасштабное внедрение системы цифровых отчетов по международному налоговому соблюдению, инициированной Организацией экономического сотрудничества и развития (OECD). Отчеты будут предоставляться в режиме реального времени или с минимальным лагом. Это глобальная стандартизация, которая затронет компании, осуществляющие деятельность на международном уровне, и установит новый уровень прозрачности. Нарушение требований к цифровой отчетности может повлечь штрафы до 5% от суммы транзакции или значительные фиксированные суммы, что напрямую повлияет на бухгалтерские обязательства и финансовый результат.

Для компаний, осуществляющих деятельность на международных рынках, это обуславливает необходимость модернизации систем формирования и представления отчетности до соответствия актуальным глобальным стандартам. Стандарт CRS (Common Reporting Standard), разработанный OECD, будет усилен и адаптирован к цифровым отчетам, требуя от предприятий максимальной точности в раскрытии информации о финансовых счетах и операциях.

CRS и OECD: Единые стандарты налогового обмена

Рекомендации экспертов для подготовки к этим изменениям включают:

- Начало подготовки уже в 2025 году: Обновление систем учета и проверки соответствия новым требованиям международных стандартов бухгалтерского учета и налогового законодательства.

- Проведение внутреннего аудита налоговой отчетности: Обеспечение точности и полноты данных при переходе на цифровой формат представления информации.

- Сотрудничество с налоговыми органами и консультантами: Для понимания локальных требований к цифровым отчетам в каждой юрисдикции и адаптации учетной политики.

Это не только задача бухгалтерской службы, но и управленческая. Руководство должно понимать, как эти изменения повлияют на финансовые потоки, структуру операций и налоговые риски. Управленческий учет в данном случае поможет моделировать различные сценарии и адаптировать стратегию компании к новым глобальным правилам, обеспечивая их отражение в финансовой отчетности.

Сравнительный анализ: Две системы, единый вектор развития

Бухгалтерский и управленческий учет, хотя и имеют разные цели и методы, взаимосвязаны и дополняют друг друга. Бухгалтерия поставляет первичные данные, которые затем трансформируются в управленческом учете для аналитических нужд, формируя основу для принятия решений, влияющих на будущие бухгалтерские записи.

| Критерий | Бухгалтерский учет | Управленческий учет |

|---|---|---|

| Цель | Внешняя отчетность, соблюдение законодательства | Внутренний анализ, принятие управленческих решений |

| Пользователи | Налоговые органы, инвесторы, банки, внешние аудиторы | Руководство, менеджеры, руководители проектов |

| Регулирование | Жесткое (ФСБУ, НК РФ, международные стандарты) | Гибкое, внутренние регламенты и потребности |

| Периодичность | Строго регламентированная (квартал, год, месяц) | По запросу, в режиме реального времени, еженедельно |

| Детализация | Общая, для финансовой отчетности, агрегированные данные | Детальная, по центрам затрат/прибыли, проектам, продуктам |

| Перспектива | Ретроспективная (анализ прошлого периода) | Перспективная (планирование, бюджетирование, прогноз будущего) |

| Обязательность | Обязателен по закону | Доброволен, но критичен для эффективного управления и роста |

| Форма Отчетности | Стандартизированные формы (бухгалтерский баланс, Отчет о финансовых результатах, Отчет о движении денежных средств) | Любые формы, удобные для принятия решений |

Инженерная оптимизация: Повышение эффективности систем

Для руководителя, стремящегося к устойчивому развитию и процветанию, принципиально важна не только организация обеих систем, но и их интеграция, оптимизация и использование в качестве единого, мощного информационно-аналитического комплекса.

“Интеграция данных между бухгалтерской и управленческой системами обеспечивает синергетический эффект, предоставляя полную картину финансово-хозяйственной деятельности предприятия: от детализированных показателей дебиторской и кредиторской задолженности до комплексного анализа рентабельности по центрам прибыли.”

Практические рекомендации для руководителя:

- Инвестирование в специализированное программное обеспечение: Выбор учетной системы, обеспечивающей эффективный сбор данных как для внешней отчетности (с соблюдением ФСБУ), так и для внутреннего анализа. При рассмотрении решений следует учитывать возможности расширенной аналитики и интеграции с блокчейн-технологиями для сложных или международно ориентированных бизнес-моделей, влияющих на учет и налогообложение.

- Обучение и развитие персонала: Обеспечение того, что бухгалтерский персонал не только глубоко знает Налоговый кодекс РФ, но и понимает потребности управленческого учета, включая принципы формирования первичной документации для аналитических целей. Менеджеры должны владеть навыками работы с управленческими отчетами для принятия обоснованных решений.

- Разработка внутренних стандартов: Несмотря на гибкость управленческого учета, наличие четких внутренних регламентов по сбору и представлению данных обеспечивает их сопоставимость, надежность и достоверность, что в конечном итоге упрощает сверку с бухгалтерскими данными.

- Регулярный анализ: Не следует ограничиваться годовой отчетностью. Целесообразно проводить ежемесячный или ежеквартальный анализ ключевых управленческих показателей, сопоставляя их с данными бухгалтерского учета для выявления отклонений и своевременной корректировки.

“Регулярный внутренний аудит управленческих отчетов позволяет оперативно выявлять потенциальные финансовые риски и несоответствия до того, как они станут критичными, предотвращая негативное влияние на платежеспособность и финансовую устойчивость предприятия.”

- Привлечение внешней экспертизы: Для решения сложных налоговых вопросов или внедрения новых технологий рекомендуется привлекать внешних консультантов. Это позволяет экономить время и минимизировать риски, обеспечивая соответствие нормам ЕНС и оптимизацию налоговой нагрузки.

“Инвестиции в автоматизацию процессов и квалифицированных специалистов являются не затратами, а стратегическими вложениями в структурную устойчивость финансовой системы предприятия, что обеспечивает ее резистентность к любым экономическим вызовам.”

Экспертный вердикт

В эпоху усиливающегося налогового контроля и глобальной цифровизации, четкое разграничение и одновременная синергия бухгалтерского и управленческого учета становятся критически важными для любого руководителя. Бухгалтерский учет обеспечивает соблюдение законодательства и является защитным механизмом от внешних претензий, формируя обязательный финансовый каркас предприятия. Управленческий учет — это внутренний инструмент для эффективного принятия решений, планирования и стратегического развития, являющийся системой жизнеобеспечения и движителем бизнеса.

Надежная инфраструктура, включающая современную IT-систему для бизнеса, является гарантией операционной свободы и финансовой безопасности. В 2026 году и далее, компании, которые смогут мастерски управлять обеими системами, максимально используя возможности автоматизации, передовых аналитических алгоритмов и блокчейн-технологий, получат значительное конкурентное преимущество. Они смогут не просто адаптироваться к изменяющимся условиям, но активно формировать свои стратегические направления, обходя финансовые риски и используя технологический прогресс для достижения поставленных целей.

Финансовая витальность бизнеса напрямую зависит от глубокого понимания как внешней среды (регулирование, налоговая нагрузка), так и внутренней (операционная эффективность, дебит/кредит, первичная документация). Безопасность обеспечивается тщательным соблюдением правил, проактивной работой с рисками и прозрачностью отчетности. А свобода стратегического маневра достигается через надежное, современное оснащение в виде интегрированных и эффективных систем бухгалтерского и управленческого учета.