С 2026 года в Российской Федерации происходит кардинальное изменение методологии финансовой отчетности для субъектов, применяющих упрощенную систему налогообложения (УСН) и систему налогообложения в виде единого налога на вмененный доход (ЕНВД). Введение Унифицированного плана доходов версии 5.03 (УПД 5.03) представляет собой не только обновление регламентированных форм, но и фундаментальную реорганизацию учетных процессов, требующую от налогоплательщиков глубокой технической и методологической подготовки. Игнорирование данных трансформаций несет в себе существенные налоговые риски, включая доначисления, штрафы и потенциальную блокировку расчетных счетов.

Архитектура УПД 5.03: Единый стандарт и принципы унификации

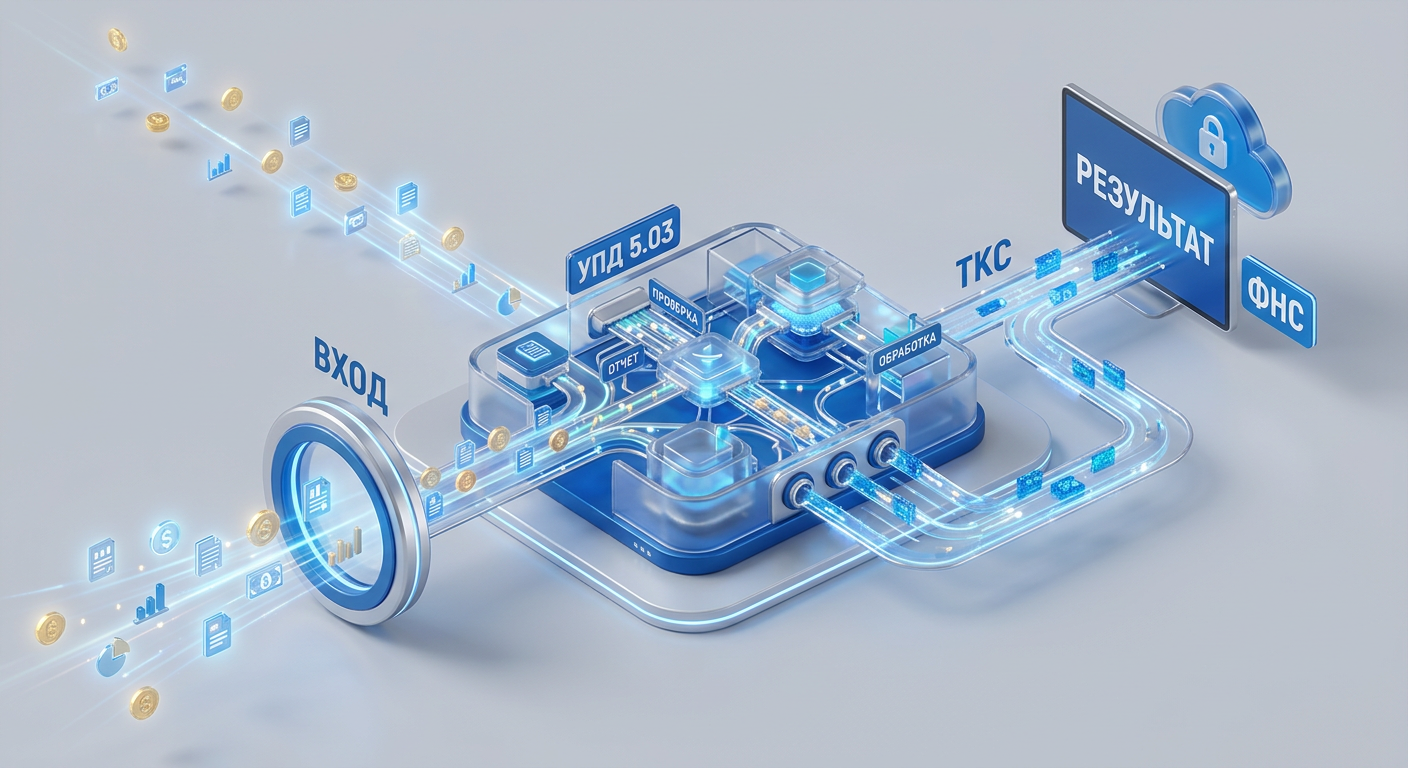

УПД 5.03 является центральным элементом предстоящих изменений в налоговой отчетности. Его основополагающий принцип – унификация – направлен на замещение четырех действующих форм: УПД-1, УПД-2, УПД-3 и УПД-4. Данный подход призван упростить структуру предоставления сведений, однако требует от специалистов бухгалтерского учета углубленного понимания новой методологии и соответствующих изменений в учетной политике организации.

Ключевым новшеством является внедрение единого кода вида операции (КВО). Если ранее различные хозяйственные операции идентифицировались посредством множества специфических кодов, то теперь система будет оперировать унифицированным КВО. По замыслу Федеральной налоговой службы (ФНС), это позволит минимизировать количество ошибок при классификации операций, унифицировать подход к их учету и сократить объем ручной обработки. Для организаций это означает необходимость ревизии внутренних регламентов присвоения кодов, пересмотра справочников и тщательной сверки с новым классификатором, что должно быть отражено в приказах об учетной политике для целей налогообложения. Некорректное применение КВО может привести к расхождениям в первичной документации и налоговых регистрах, ставя под сомнение правомерность заявленных расходов или налоговых вычетов.

Профессиональный совет: Рекомендуется начать процесс переноса данных из ранее используемых форм УПД в новую структуру уже на этапе подготовительного периода. Это позволит своевременно выявить потенциальные пробелы в данных, отладить процессы формирования налоговых регистров и адаптировать бухгалтерское программное обеспечение до наступления срока обязательного применения. Ранняя адаптация способствует минимизации рисков некорректного формирования налоговой базы.

УПД 5.03 приобретает статус обязательной формы налоговой отчетности для организаций, применяющих УСН и ЕНВД, с 1 января 2026 года. Ее основное назначение – декларирование показателей для уплаты единого налога в рамках соответствующей системы налогообложения. Срок сдачи установлен императивно: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Важно подчеркнуть, что размер налоговой ставки по УПД в 2026 году остается без изменений относительно 2025 года. Это обстоятельство облегчает финансовое планирование, но не отменяет критической необходимости строгой технической и методологической подготовки к новым требованиям отчетности. Отсутствие или несвоевременное предоставление данной формы влечет за собой административную ответственность согласно нормам Налогового кодекса РФ.

Механика финансовой трансляции: От первичных данных к налоговой декларации

Переход на УПД 5.03 затронет глубинные аспекты организации бухгалтерского и налогового учета. Изменения будут касаться порядка ведения регистров бухгалтерского учета для организаций, применяющих УСН и ЕНВД, начиная с подготовительного этапа в 2025 году. Это не просто смена шаблона, а переосмысление логики сбора, обработки и агрегации финансовых данных, требующее адаптации всей системы внутреннего контроля.

Цифровизация и электронное взаимодействие с ФНС

ФНС последовательно реализует стратегию полной цифровизации налогового администрирования. Новая отчетность будет формироваться преимущественно в электронном формате с максимальной степенью автоматизации расчетов. Это означает, что ручной ввод данных и операции, не прошедшие цифровую валидацию, становятся источником повышенного риска возникновения ошибок и последующих претензий со стороны налоговых органов. Отчетность подлежит направлению по телекоммуникационным каналам связи (ТКС), что обязывает организации обновлять специализированное программное обеспечение, обеспечивать стабильность электронной инфраструктуры и корректность применения усиленной квалифицированной электронной подписи (УКЭП). Несоблюдение этих требований может привести к невозможности своевременной подачи отчетности и возникновению штрафных санкций.

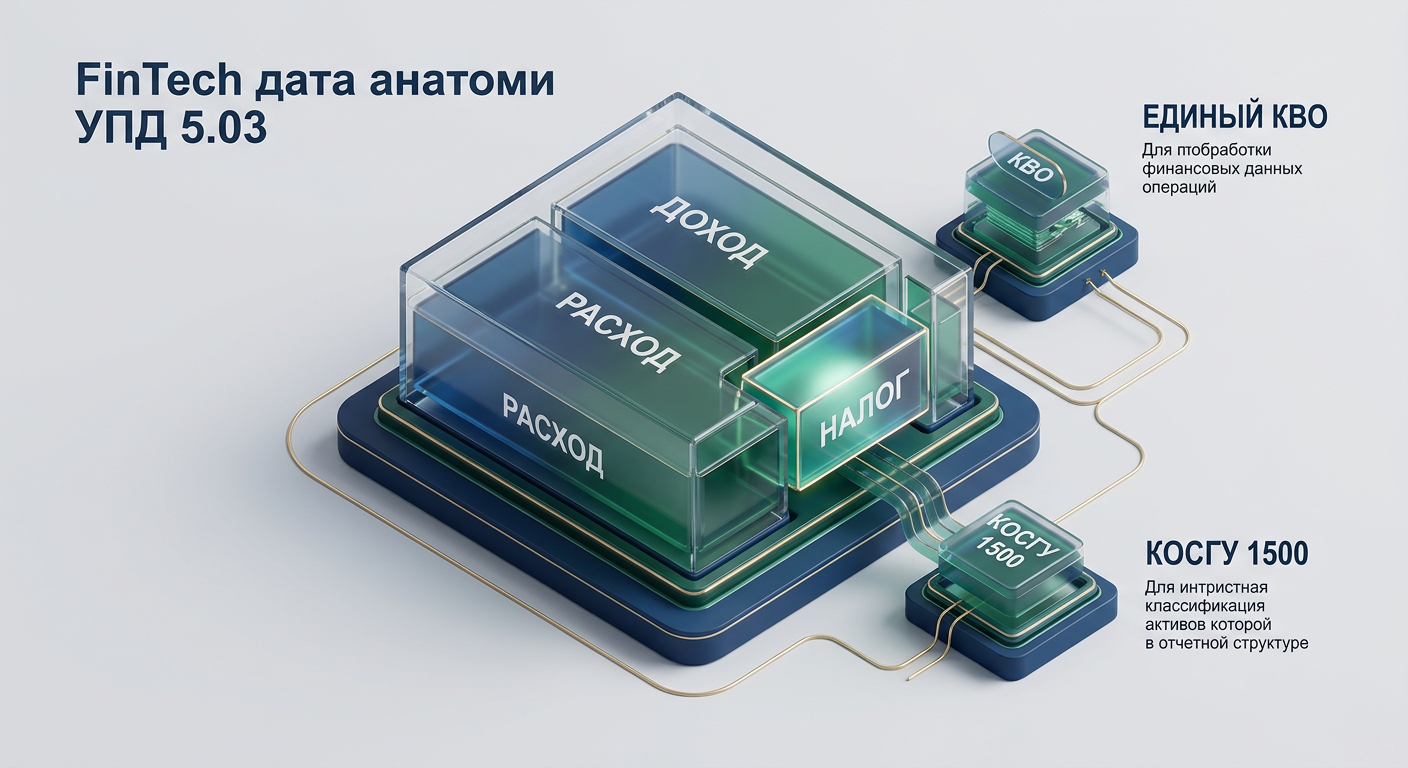

Новый КОСГУ 1500 и ревизия внеоборотных активов

С 1 января 2026 года вводится новый код классификации операций сектора государственного управления (КОСГУ) 1500. Этот код предназначен для объектов, которые ранее не классифицировались как основные средства в соответствии с Федеральными стандартами бухгалтерского учета (ФСБУ). Введение КОСГУ 1500 направлено на более детальный учет и повышение прозрачности информации об активах. Организациям настоятельно рекомендуется провести полную ревизию и переклассификацию объектов основных средств и иных внеоборотных активов до 1 января 2026 года. Неправильная классификация объектов, особенно в контексте применения ФСБУ 6/2020 “Основные средства” и ФСБУ 26/2020 “Капитальные вложения”, может привести к некорректному расчету амортизации, искажению стоимости активов в бухгалтерском балансе, неверному определению налоговой базы по налогу на имущество (для плательщиков, не освобожденных от него), и, как следствие, к доначислениям и штрафам. Это требует не только пересмотра учетной политики, но и, возможно, проведения инвентаризации с привлечением квалифицированных специалистов по оценке. Ошибки в классификации напрямую влияют на достоверность финансовой отчетности и формирование налоговых регистров.

Сокращение сроков и внедрение новых форматов отчетности

Для субъектов государственного сектора (что часто является индикатором общего тренда для коммерческого сектора) будут внедрены новые формы отчетности, включая ежеквартальные отчеты по расходованию бюджетных средств. Годовая отчетность будет предоставляться в течение 45 дней после завершения финансового года. Это означает значительное сокращение временных ресурсов, отведенных на подготовку, и требует внедрения систем, способных оперативно собирать, обрабатывать и верифицировать данные. Аналогичные требования, хоть и в менее жесткой форме, проецируются и на коммерческий сектор, усиливая потребность в эффективных системах бухгалтерского учета и внутреннего контроля.

Интеграция с международными стандартами финансовой отчетности

Глобальные тенденции в области налогообложения оказывают косвенное, но ощутимое влияние на национальные системы. Внедрение более чем 100 странами стандартов Организации экономического сотрудничества и развития (OECD) по налогообложению и полномасштабная реализация Global Tax Reporting Compliance к 2026 году, наряду с механизмом обмена данными Automatic Exchange of Information (AEOI) и требованиями к отчетности в режиме реального времени (или в течение 24 часов после транзакции), демонстрируют общий вектор на усиление прозрачности финансовых потоков. Хотя эти стандарты преимущественно затрагивают транснациональные корпорации (MNE) с минимальным налогом на прибыль в 15%, они создают давление на внутренние системы государств, способствуя их унификации и детализации. Интеграция стандартов OECD BEPS (Base Erosion and Profit Shifting) и FATCA (Foreign Account Tax Compliance Act) свидетельствует о стремлении к всеобъемлющей прозрачности и контролю финансовых потоков, что требует от российских компаний, взаимодействующих с международными партнерами, адаптации своих внутренних систем учета к более детализированным требованиям к первичной документации и отчетности. Это напрямую влияет на качество формируемых налоговых регистров.

Риски и зоны турбулентности: Последствия учетных ошибок в новой системе

Внедрение любой новой регламентированной системы сопряжено с рисками. В случае с УПД 5.03 и сопутствующими изменениями в бухгалтерском и налоговом учете, цена допущенных ошибок может быть весьма высокой и повлечь значительные финансовые потери.

Санкции за нарушения налогового законодательства

- За несдачу отчетности: до 3 000 рублей.

- За несвоевременную сдачу: до 5 000 рублей.

- За предоставление недостоверных сведений: 10 000 рублей.

- Ежемесячный штраф за просрочку: 500 рублей за каждый месяц, если нарушение не устранено в течение 30 дней.

- За первое нарушение: 1 000 рублей.

- За повторное нарушение (две и более ошибки в отчетности): 2 000 рублей.

Помимо прямых финансовых потерь в виде штрафов, ошибки в расчете налога, некорректное указание реквизитов или нарушение сроков уплаты могут привести к блокировке расчетных счетов организации в соответствии со ст. 76 НК РФ, что, в свою очередь, парализует операционную деятельность. На международном уровне штрафы за несоответствие требованиям трансфертного ценообразования или отсутствие надлежащей отчетности могут достигать 5% от оборота компании, что подчеркивает критичность соблюдения норм и ведения адекватного бухгалтерского учета. Кроме того, некорректная отчетность может быть квалифицирована налоговыми органами как попытка получения необоснованной налоговой выгоды в соответствии со статьей 54.1 НК РФ, что влечет за собой доначисление налогов, пеней и значительные штрафы.

Из опыта: Задержки в проведении камеральных и выездных налоговых проверок, а также существенное увеличение риска налоговых споров с ФНС – это прямое следствие некачественной методологической и технической подготовки к изменениям. Важно провести комплексную внутреннюю оценку налоговых рисков до начала 2025 года, чтобы выявить потенциальные уязвимости в учетных процессах и налоговой политике.

Влияние технических сбоев и фактора человеческих ошибок

Автоматизация учетных процессов призвана минимизировать влияние человеческого фактора, однако не исключает его полностью. Ошибки при переносе учетных данных, некорректное заполнение новых форм, сбои в функционировании программного обеспечения бухгалтерского учета – все это может привести к формированию недостоверной отчетности. Недостаточное обучение сотрудников бухгалтерских служб работе с новыми информационными системами и некорректная интерпретация генерируемых ими выводов представляют собой еще один критический риск. Любая ошибка в формировании первичных документов или регистров налогового учета будет иметь каскадный эффект, отражаясь на корректности расчета налоговой базы и, в конечном итоге, на финансовом результате деятельности организации.

Актуализация учетной политики

Субъекты государственного сектора обязаны пересмотреть и утвердить новую учетную политику до 1 января 2026 года. Аналогичная рекомендация применима и к коммерческим организациям. Неактуальная учетная политика, не учитывающая новые требования к УПД 5.03, КВО, КОСГУ 1500 и иным изменениям законодательства, может стать причиной существенных расхождений в бухгалтерской и налоговой отчетности, а также послужить основанием для обоснованных претензий со стороны ФНС в части несоблюдения принципов налогового учета. Актуализация учетной политики является фундаментальным этапом адаптации к новым правилам.

Оснащение и инструментарий: Надежный комплект для финансового перехода

Для успешного прохождения периода трансформаций в налоговой отчетности компаниям необходимо своевременно обновить свой “комплект снаряжения” – как в части программного обеспечения, так и в сфере кадровых ресурсов и методологической поддержки.

Цифровые решения и автоматизация учетных процессов

Обновление учетных систем. Основой успешного перехода является наличие актуальных и настроенных учетных систем. Это включает как стандартные бухгалтерские программы (например, “1С:Бухгалтерия”), так и более комплексные ERP-системы. Критически важно, чтобы используемое программное обеспечение поддерживало формирование нового УПД 5.03, единый КВО, новый КОСГУ 1500 и обеспечивало автоматизацию расчетов налоговой базы. Задержки с обновлением ПО напрямую влекут за собой риски несоблюдения сроков подачи отчетности.

Внедрение систем обработки данных. Использование продвинутых аналитических инструментов и автоматизированных систем становится ключевым трендом в бухгалтерском учете. По прогнозам, рынок таких решений в области бухгалтерии и финансов будет демонстрировать устойчивый рост. Эти системы применяются для:

- Автоматизации рутинных задач: обработка первичных учетных документов, сопоставление данных из различных источников, формирование черновиков налоговых регистров и деклараций. Это позволяет значительно сократить трудозатраты бухгалтерского персонала.

- Финансового анализа и прогнозирования: продвинутые алгоритмы способны выявлять неочевидные закономерности в больших массивах финансовых данных, что способствует более точному планированию налоговой нагрузки.

- Обнаружения аномалий и контроля: автоматизированные системы могут проводить сверку данных и автоматически проверять их на предмет расхождений и нелогичных операций, что особенно критично при переходе на новые формы отчетности и минимизации рисков налоговых нарушений.

- Роботизированная автоматизация процессов (RPA) и обработка естественного языка (NLP): Эти технологии позволяют автоматизировать ввод данных, их интерпретацию и сверку с регламентными требованиями, улучшая качество первичной документации.

Технический лайфхак: Внедрение систем для автоматизации проверки данных и выявления аномалий в финансовых отчетах является стратегически важным шагом. Это способствует предотвращению штрафов за недостоверность сведений и значительно ускоряет процесс верификации бухгалтерской и налоговой информации. Интеграция таких систем с ERP-комплексами повышает прозрачность и точность финансового учета. Отказ от использования современных цифровых решений – это осознанный выбор в пользу отставания от конкурентов и повышенных операционных и налоговых рисков.

Кадровые ресурсы и повышение квалификации

Обучение персонала. Внедрение новых форм отчетности и автоматизированных систем требует обязательного повышения квалификации сотрудников, занимающихся бухгалтерским и налоговым учетом. Бухгалтеры должны не просто уметь вносить данные, но и глубоко понимать логику применения нового КВО, особенности учета по КОСГУ 1500 и принципы функционирования систем автоматизированной проверки. Эксперты рекомендуют организовать комплексное обучение сотрудников бухгалтерской службы по всем аспектам предстоящих изменений в законодательстве и учетной практике. Недостаточная квалификация персонала является одним из наиболее существенных рисков в переходный период.

Консультации со специалистами. Рекомендации Минфина прямо указывают на необходимость консультаций с квалифицированными бухгалтерами и налоговыми юристами до наступления 2026 года. Профессиональная поддержка поможет корректно интерпретировать новые нормативные требования, обеспечить своевременное обновление учетной политики организации, разработать внутренние регламенты и минимизировать риски возникновения налоговых споров и доначислений.

Таблица: Сравнительный анализ старой и новой систем отчетности УПД

| Параметр | Старая система (до 2026) | Новая система (с 2026) |

|---|---|---|

| Формы УПД | УПД-1, УПД-2, УПД-3, УПД-4 | Единая УПД 5.03 |

| Коды операций | Множество специфических кодов для разных операций | Единый код вида операции (КВО) |

| Назначение | Учет доходов и расходов, уплата ЕНВД/УСН | Уплата единого налога в рамках УСН и ЕНВД, формирование налоговой базы |

| Формат отчетности | Бумажный и электронный | Преимущественно электронный, с максимальной автоматизацией расчетов и электронным документооборотом |

| Срок сдачи | Зависит от формы и периода, может варьироваться | Не позднее 25-го числа месяца, следующего за отчетным (налоговым) периодом |

| Влияние автоматизации | Минимальное или ограниченное | Ключевое для обеспечения скорости, точности и соответствия требованиям ФНС, включая валидацию данных и предотвращение ошибок |

| Штрафы за ошибки | Менее детализированные и строгие | Увеличенные и детализированные, включая санкции за недостоверность сведений и задержки, а также риски по ст. 54.1 НК РФ |

| Требования к ОС | Менее строгие | Новый КОСГУ 1500, обязательная ревизия и переклассификация основных средств в соответствии с ФСБУ 6/2020 и ФСБУ 26/2020 |

| Международные стандарты | Косвенное влияние, преимущественно через внешнеэкономическую деятельность | Прямая интеграция глобальных трендов (OECD BEPS, FATCA) через ужесточение требований к детализации и прозрачности национального учета |

Экспертный вердикт

Переход на УПД 5.03 и сопутствующие изменения в системе бухгалтерского и налогового учета в 2026 году представляют собой не просто административную процедуру, а серьезное методологическое и техническое испытание для любой организации. Требуется не только освоить новые формы и коды, но и фундаментально перестроить внутренние учетные процессы: своевременно обновить программное обеспечение, внедрить элементы автоматизации обработки данных, провести комплексную ревизию основных средств и, что особенно важно, обеспечить должное обучение и повышение квалификации бухгалтерского персонала.

Компании, которые начнут подготовительный этап уже сейчас, до наступления 2026 года, обеспечат себе значительное конкурентное преимущество. Они смогут заблаговременно отладить учетные процессы, минимизировать риски возникновения штрафных санкций и избежать задержек в предоставлении отчетности. Те же организации, которые отложат подготовку, неизбежно столкнутся с “мертвыми зонами” в учете, высоким риском налоговых споров, доначислений и значительным операционным отставанием, что может негативно сказаться на их финансовой устойчивости.

Надежное финансовое “оснащение” в виде актуальных информационных систем, высококвалифицированных специалистов и продуманной стратегии адаптации к изменениям – является залогом успешного функционирования в новых условиях налогового администрирования. Игнорирование этих требований – прямой путь к финансовой турбулентности и потере контроля над налоговой нагрузкой.