Учет по Российским стандартам бухгалтерского учета (РСБУ) для субъектов малого предпринимательства является не только формальной обязанностью, но и ключевым навигационным инструментом для руководителя. В контексте ожидаемых законодательных изменений 2026 года, охватывающих налоговую реформу, ужесточение требований к структурированию бизнеса и введение глобального минимального налога, поддержание надлежащей бухгалтерской и налоговой отчетности приобретает фундаментальное значение для обеспечения финансовой безопасности и стратегического планирования. Понимание директором механизмов учета критически важно для принятия обоснованных управленческих решений, минимизации рисков налоговых доначислений и обеспечения устойчивого функционирования предприятия.

Фундамент финансовой безопасности: РСБУ как лоция бизнеса

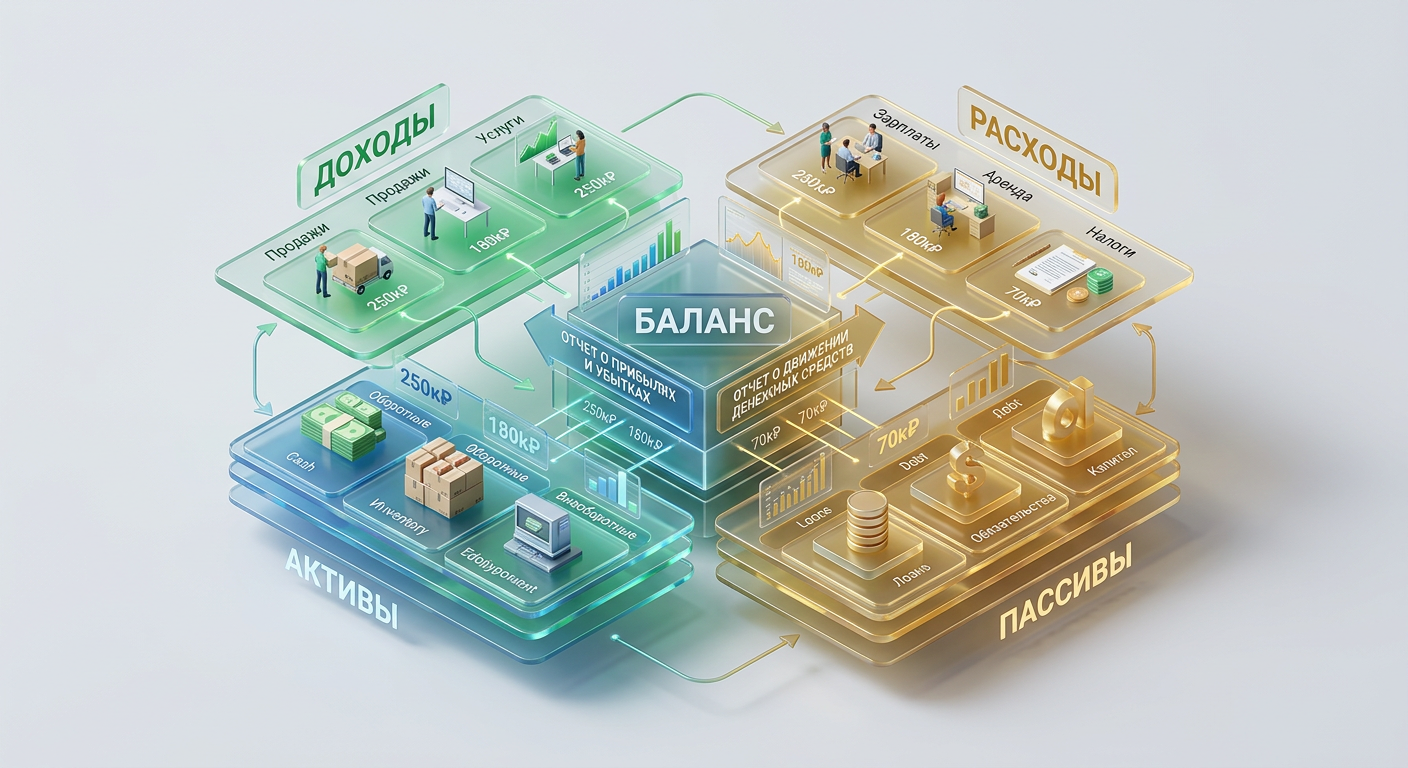

Российские стандарты бухгалтерского учета (РСБУ) для субъектов малого предпринимательства формируют основную информационную базу, посредством которой осуществляется мониторинг финансово-хозяйственной деятельности компании. Это не является исключительно сводом правил для специалистов по учету, но представляет собой систему координат для точного отслеживания движения активов, обязательств, собственного капитала, формирования доходов и учета расходов. В отличие от внутренних систем управленческого учета, РСБУ обеспечивает унифицированную и обязательную к применению информацию, необходимую для эффективного взаимодействия с внешними контрагентами (налоговыми органами, кредитными учреждениями, инвесторами), а также для формирования адекватной налоговой базы.

Структурные основы РСБУ для малых предприятий

РСБУ регламентирует ведение синтетического и аналитического учета, а также обязательное формирование комплекта финансовой отчетности, включающего бухгалтерский баланс и отчет о финансовых результатах. Данные документы официально отражают фактическое имущественное и финансовое положение предприятия, а также результаты его деятельности за отчетный период.

Надлежащим образом составленная отчетность по РСБУ является документальным подтверждением финансовой прозрачности субъекта предпринимательства. Любые расхождения или искажения данных способны инициировать существенные риски при проведении налоговых проверок и аудиторских процедур, влияя на оценку налоговых обязательств и добросовестность компании.

Отражение экономической реальности через призму РСБУ

Каждая хозяйственная операция, начиная с поступления активов (сырья, материалов) и заканчивая реализацией готовой продукции, подлежит обязательному отражению в системе РСБУ. Принцип двойной записи контролирует движение денежных средств и имущественных потоков, устанавливая источники поступления и направления расходования ресурсов. Такая детализация гарантирует прозрачность капитала и предоставляет руководителю исчерпывающую информацию для анализа эффективности использования активов и пассивов. Анализ отчета о финансовых результатах демонстрирует уровень рентабельности продаж и прочих операций, в то время как бухгалтерский баланс детализирует структуру активов и источников их формирования, включая собственный и заемный капитал. Эти показатели являются определяющими для оценки кредитоспособности предприятия, его инвестиционной привлекательности и, что крайне важно, для корректного исчисления налоговой базы по налогу на прибыль и налогу на имущество, а также для расчета обязательств по Единому налоговому счету (ЕНС).

Налоговые и правовые риски при искажении отчетности по РСБУ

Пренебрежение корректным ведением РСБУ создает значительные финансовые и правовые риски. Недостоверность бухгалтерской и налоговой отчетности способна спровоцировать:

- Налоговые доначисления: Результат неверного отражения доходов или расходов, что ведет к некорректному формированию налоговой базы по налогу на прибыль, НДС или специальным налоговым режимам. Применение статьи 54.1 Налогового кодекса РФ о необоснованной налоговой выгоде возможно в случае умышленных искажений.

- Административные штрафы: За нарушение установленных сроков представления отчетности или предоставление заведомо ложных сведений, что предусмотрено действующим налоговым законодательством.

- Блокировку расчетных счетов: Фискальными органами при выявлении серьезных нарушений налогового законодательства или систематической непредставлении обязательной отчетности.

- Ограничение доступа к внешнему финансированию: Кредитные учреждения и потенциальные инвесторы в процессе оценки кредитоспособности и инвестиционной привлекательности предприятия опираются на данные отчетности по РСБУ. Искажения в отчетности негативно влияют на получение заемных средств и инвестиций.

- Привлечение руководителя к субсидиарной ответственности: В случае признания предприятия банкротом, если будет установлена связь между недобросовестными или неразумными действиями руководителя, включая манипуляции с учетными данными, и невозможностью погашения обязательств перед кредиторами. Основанием для этого может стать анализ первичной документации и бухгалтерских регистров.

Инструментарий для эффективного контроля РСБУ

Руководителю субъекта малого предпринимательства целесообразно обеспечить внедрение следующих ключевых инструментов:

- Квалифицированный специалист по бухгалтерскому и налоговому учету: Является фундаментальным элементом системы. В его функции входит ведение учетных процессов, формирование отчетности, проактивное информирование о потенциальных налоговых рисках и разработка предложений по оптимизации налоговой нагрузки в рамках правового поля.

- Надежное программное обеспечение для бухгалтерского учета: Автоматизация учетных операций существенно минимизирует вероятность ошибок, повышает скорость обработки данных и обеспечивает своевременное формирование финансовой и налоговой отчетности, включая ведение налоговых регистров.

- Система внутреннего контроля: Включает регулярную сверку учетных данных с первичными документами, мониторинг ключевых финансовых показателей, углубленный анализ состояния дебиторской и кредиторской задолженности, а также их влияния на ликвидность баланса и формирование резервов по сомнительным долгам в соответствии с Федеральными стандартами бухгалтерского учета (ФСБУ).

Налоговая акватория 2026: Изменения и адаптация

2026 год прогнозируется как период существенных преобразований в налоговом законодательстве Российской Федерации, что требует от руководителей готовности к адаптации в условиях новой налоговой парадигмы. Министерство финансов РФ активно разрабатывает изменения в налоговые правила, и соответствующие поправки в первую часть Налогового кодекса РФ уже находятся в стадии внедрения.

Корректировки Налогового кодекса РФ: Перенастройка налоговой политики

Внесенные и планируемые изменения в Налоговый кодекс РФ касаются общих принципов администрирования налогов, а также прав и обязанностей как налогоплательщиков, так и фискальных органов. Руководителям предприятий необходимо уделить пристальное внимание изучению данных поправок, поскольку они способны оказать прямое воздействие на совокупную налоговую нагрузку предприятия и на регламент взаимодействия с Федеральной налоговой службой (ФНС). Целесообразно начать подготовку бизнес-процессов и квалификацию бухгалтерских кадров к этим изменениям уже в 2024–2025 годах для минимизации рисков и обеспечения бесперебойной работы с Единым налоговым счетом (ЕНС).

Влияние налоговых новаций на финансово-хозяйственные процессы

Реформирование налогового законодательства модифицирует методы расчета налоговых баз, сроки уплаты налогов, условия применения льгот и вычетов. В частности, изменения в составе принимаемых к учету расходов или в порядке признания доходов окажут прямое влияние на финансовый результат, формируемый в РСБУ, и, как следствие, на величину налоговых обязательств. Руководителю надлежит детально анализировать, каким образом данные изменения будут влиять на структуру денежных потоков и итоговую налоговую нагрузку его предприятия.

Прогноз рисков: Необоснованная налоговая выгода и ошибки в расчетах

Неверная интерпретация или игнорирование новых норм является основной угрозой, способной привести к:

- Неправильному исчислению налогов: С последующими налоговыми доначислениями, начислением пеней и административных штрафов. В этом контексте актуализируется риск применения статьи 54.1 НК РФ о недопустимости получения необоснованной налоговой выгоды.

- Утрате права на применение специальных налоговых режимов: В случае, если изменения затронут критерии, необходимые для их использования, что приведет к переходу на общую систему налогообложения и существенному увеличению налоговой нагрузки (например, возникновение обязательств по НДС и налогу на прибыль).

- Усложнению процедур налогового администрирования: Требования к детализации и документальному подтверждению хозяйственных операций, включая первичную документацию, могут быть ужесточены, увеличивая трудоемкость бухгалтерского учета.

Инструменты для налоговой адаптации

Для эффективной адаптации к меняющимся налоговым условиям необходим следующий набор инструментов:

- Актуализированный налоговый календарь и чек-листы: Разработанные с учетом новых законодательных требований для контроля сроков уплаты налогов и представления отчетности.

- Программы повышения квалификации: Включающие семинары и вебинары для обучения специалистов по бухгалтерскому и налоговому учету, а также управленческого персонала.

- Привлечение налоговых экспертов: Для получения квалифицированных консультаций по интерпретации сложных норм налогового законодательства и разработки адекватной стратегии адаптации налоговой политики предприятия.

- Модернизация автоматизированных учетных систем: Обеспечивающая оперативное обновление налоговых регистров и алгоритмов расчета налогов в соответствии с новыми законодательными актами.

Дробление бизнеса: Риски и защита активов

Вопрос структурирования бизнеса, включая его разделение, прогнозируется как один из наиболее актуальных аспектов налогового контроля в 2026 году. Законодательные изменения и правоприменительная практика, особенно в части статьи 54.1 Налогового кодекса РФ, оказывают прямое влияние на арбитражную практику. Руководителям субъектов малого предпринимательства необходимо четко дифференцировать легитимные методы налоговой оптимизации от действий, квалифицируемых как уклонение от исполнения налоговых обязательств.

Методологический аспект дробления бизнеса

Дробление бизнеса представляет собой процесс разделения единого производственного или коммерческого комплекса на несколько обособленных юридических лиц или индивидуальных предпринимателей. Зачастую основной целью таких преобразований является применение специальных налоговых режимов, снижение общей налоговой нагрузки или диверсификация предпринимательских рисков. Формально, данные действия могут быть представлены как создание нескольких независимых субъектов хозяйственной деятельности.

Критерии выявления недобросовестного дробления Федеральной налоговой службой

Налоговые органы и арбитражные суды, руководствуясь положениями статьи 54.1 Налогового кодекса РФ, квалифицируют дробление бизнеса как недобросовестное, если его единственной или преобладающей целью является получение необоснованной налоговой выгоды или уклонение от исполнения обязательств перед кредиторами. Ключевые критерии для выявления таких схем включают:

- Единый центр управления: Наличие общих органов управления, кадрового состава, производственной и административной инфраструктуры, а также общих поставщиков и покупателей.

- Экономическая взаимозависимость: Отсутствие реальной экономической самостоятельности у формально обособленных компаний, их финансово-хозяйственная зависимость друг от друга, свидетельствуя об отсутствии самостоятельного ведения бизнеса.

- Отсутствие деловой цели: Невозможность обоснования дробления экономически целесообразными причинами, отличными от исключительно налоговой экономии. Данный критерий является одним из основных при доказывании схемы по статье 54.1 НК РФ.

Правовые последствия неправомерного дробления бизнеса

Основным риском является признание схемы дробления неправомерной в рамках арбитражного судопроизводства, что влечет за собой применение следующих санкций и последствий:

- Перерасчет налоговых обязательств: С консолидацией доходов и операций всех “раздробленных” частей как единого хозяйствующего субъекта. Это может привести к утрате права на применение специальных налоговых режимов (например, упрощенной системы налогообложения — УСН) и, как следствие, к доначислению НДС и налога на прибыль по общей системе налогообложения, а также к существенному увеличению налоговой нагрузки.

- Начисление штрафов и пеней: За получение необоснованной налоговой выгоды, что является прямым следствием нарушения налогового законодательства.

- Привлечение руководителя к субсидиарной ответственности: В случае, если будет доказан умысел на уклонение от уплаты налогов или преднамеренное банкротство, основывающееся на искажении данных бухгалтерского и налогового учета и сокрытии реального финансового состояния предприятия.

При структурировании бизнеса с использованием нескольких юридических лиц крайне важно обеспечить тщательное документальное обоснование деловых мотивов и экономической целесообразности каждого этапа. Это является критической мерой для защиты от претензий налоговых органов и предотвращения рисков, предусмотренных статьей 54.1 НК РФ.

Инструментарий для минимизации рисков неправомерного дробления

Для обеспечения правовой и налоговой безопасности предприятия рекомендуется применять следующий инструментарий:

- Юридическая и налоговая экспертиза: Проведение комплексного аудита текущей структуры бизнеса на предмет потенциальных рисков, связанных с квалификацией действий как дробления, с учетом актуальной судебной практики.

- Разработка прозрачной и функционально обоснованной структуры: С четким распределением функций, ресурсной базы и управленческой ответственности между всеми элементами группы компаний.

- Систематическое документальное обоснование: Подтверждение наличия реальной деловой цели (расширение географии присутствия, диверсификация продуктовой линейки, создание новых направлений бизнеса), отличной от получения налоговой выгоды, для каждого нового юридического лица или ИП. Все решения должны быть подкреплены первичной документацией.

- Привлечение независимых экспертов: Для получения объективной оценки экономической обоснованности принимаемых управленческих и структурных решений, что служит дополнительным аргументом в спорах с налоговыми органами.

Автоматизация бухгалтерских процессов: Цифровые течения

Прогнозируемое внедрение автоматизированных систем в 75% компаний к 2026 году свидетельствует о неотвратимости процессов цифровой трансформации в сфере учета. Для руководителей малого бизнеса это представляет собой не только перспективу для повышения операционной эффективности, но и императивную необходимость для минимизации учетных и налоговых рисков.

Современные методы автоматизации бухгалтерских процессов

- Облачные решения для бухгалтерского учета (Cloud-based accounting software): Становятся доминирующим стандартом, обеспечивая масштабируемость систем, доступность учетных данных из любой локации и автоматическое обновление функционала в соответствии с изменениями законодательства.

- Технологии интеллектуальной обработки данных и роботизированная автоматизация процессов (RPA): Рекомендуются для оптимизации рутинных учетных операций, таких как обработка первичной документации (счетов, актов, накладных), сверка регистров бухгалтерского учета и формирование типовых документов.

Повышение скорости и точности учета через автоматизацию

Внедрение автоматизированных систем существенно снижает влияние человеческого фактора, многократно ускоряет процессы обработки учетных данных и минимизирует вероятность возникновения ошибок. Роботизированные системы способны выполнять монотонные и повторяющиеся операции в режиме 24/7, что позволяет специалистам по учету сосредоточиться на аналитической работе и стратегическом планировании. Интеграция интеллектуальных систем позволяет не только обрабатывать, но и осуществлять глубокий анализ данных, выявлять аномалии в финансовых потоках и предоставлять руководителю более детализированные аналитические срезы для принятия взвешенных управленческих решений, в том числе в части прогнозирования налоговой нагрузки.

Потенциальные риски при внедрении цифровых решений

Процесс цифровизации бухгалтерских процессов сопряжен с рисками, несмотря на преимущества:

- Некорректная конфигурация систем: Ошибки в алгоритмах или параметрах настройки программного обеспечения могут привести к систематическим искажениям в бухгалтерском и налоговом учете, влияя на корректность формирования отчетности и расчета налогов.

- Угрозы кибербезопасности: Хранение конфиденциальных финансовых данных в облачных средах требует обеспечения повышенного уровня защиты от несанкционированного доступа, взломов и утечек информации, что может повлечь как финансовые, так и репутационные потери.

- Сопротивление адаптации персонала: Нежелание сотрудников осваивать новые учетные системы и методы работы может замедлить или нивелировать преимущества автоматизации.

- Зависимость от вендора программного обеспечения: Возможные проблемы со своевременным обновлением функционала, качеством технической поддержки или сложностями при миграции данных на другие платформы.

Инструментарий для успешной автоматизации учетных процессов

Для эффективного внедрения автоматизированных систем рекомендуется следующий подход:

- Системный выбор программного обеспечения: Комплексный анализ предложений на рынке (таких как 1С, МойСклад, Контур.Бухгалтерия и другие) с учетом специфики операционной деятельности предприятия, его масштабов и прогнозируемых требований 2026 года в части формирования финансовой и налоговой отчетности.

- Инвестиции в обучение персонала: Обеспечение надлежащего уровня квалификации сотрудников для работы с новыми автоматизированными системами с целью минимизации операционных и учетных ошибок.

- Разработка и внедрение протоколов резервного копирования и защиты данных: Создание системы информационной безопасности и регулярного архивирования данных для предотвращения их потери и обеспечения конфиденциальности.

- Поэтапное внедрение решений: Последовательная имплементация автоматизированных систем с возможностью оперативной корректировки на каждом этапе для минимизации рисков и обеспечения плавной интеграции.

Глобальный минимальный налог (GMT) и Digital Services Tax (DST): Международные ветра

Субъекты малого предпринимательства, осуществляющие международные операции или планирующие выход на мировые рынки, должны быть информированы о глобальных налоговых инициативах, таких как Глобальный минимальный налог (Global Minimum Tax, GMT) и Налог на цифровые услуги (Digital Services Tax, DST).

Концепции Глобального минимального налога (GMT) и Налога на цифровые услуги (DST)

- Глобальный минимальный налог (GMT) в рамках Второго компонента плана ОЭСР (OECD Pillar Two): Установлен на уровне 15% в рамках международного соглашения Организации экономического сотрудничества и развития (ОЭСР). Более 100 стран планируют имплементировать его к 2026 году. Данный налог направлен на противодействие агрессивному налоговому планированию крупными транснациональными корпорациями через искусственное перемещение прибыли в юрисдикции с низкими эффективными налоговыми ставками.

- Налог на цифровые услуги (DST): Является специфическим налогом, особенно актуальным для стран Европейского союза. Он взимается с валового дохода, полученного от предоставления определенных цифровых услуг (включая размещение онлайн-рекламы, продажу пользовательских данных), независимо от наличия физического присутствия поставщика услуг в данной юрисдикции.

Воздействие GMT и DST на трансграничные операции субъектов малого предпринимательства

Для субъектов малого бизнеса, являющихся частью международных холдингов или генерирующих значительные доходы от предоставления цифровых услуг на зарубежных рынках, данные налоговые инициативы могут иметь прямое финансовое воздействие. Например, в ситуации, когда российское дочернее предприятие крупной международной группы, подпадающей под действие GMT, демонстрирует низкую эффективную ставку налога на прибыль, материнская компания может быть обязана доплатить разницу до 15% в своей юрисдикции. Аналогично, предприятия, получающие доход от цифровых услуг на территории Европейского союза, будут обязаны уплачивать DST в соответствующих странах-участницах, независимо от наличия постоянного представительства или физического офиса, что требует детализированного учета доходов по юрисдикциям.

Анализ международных налоговых рисков

- Непрогнозируемые налоговые обязательства: Возникновение дополнительных налоговых обязательств в случае, если деятельность предприятия подпадает под действие GMT или DST, при отсутствии адекватной подготовки и планирования.

- Высокая сложность налогового администрирования: Расчет и уплата данных налогов требуют не только глубокого понимания норм международного налогового законодательства, но и специализированных учетных систем, способных агрегировать данные для формирования консолидированной отчетности.

- Риск двойного налогообложения: Возможность уплаты налога на одну и ту же экономическую базу в нескольких налоговых юрисдикциях при отсутствии или неэффективности механизмов устранения двойного налогообложения.

Инструментарий для международной налоговой адаптации

Для эффективной адаптации к меняющимся налоговым условиям необходим следующий набор инструментов:

- Комплексный пересмотр налоговой архитектуры: Целесообразно инициировать анализ текущей налоговой структуры предприятия уже в 2024–2025 годах для оценки ее соответствия новым международным требованиям и выявления потенциальных налоговых рисков.

- Привлечение международных налоговых консультантов: Для квалифицированной оценки рисков, разработки стратегий соблюдения международного налогового законодательства и оптимизации трансграничных налоговых обязательств.

- Систематический мониторинг международного налогового законодательства: Отслеживание процессов внедрения GMT и DST в ключевых юрисдикциях, где предприятие осуществляет или планирует осуществлять свою деятельность, что позволит своевременно адаптировать учетную политику.

Сводная аналитическая таблица: Основные изменения 2026 года и управленческая готовность

| Изменение/Риск | Суть для руководителя | Рекомендуемые действия (Инструментальное оснащение) |

|---|---|---|

| Налоговая реформа (Поправки в НК РФ) | Модификация порядка исчисления налогов, увеличение рисков доначислений и штрафов. | Детальное изучение новых норм НК РФ, повышение квалификации персонала, актуализация учетного ПО и налоговых регистров. |

| Дробление бизнеса | Риск переквалификации структуры ФНС по ст. 54.1 НК РФ, доначислений и привлечения к субсидиарной ответственности. | Тщательное документальное обоснование деловых целей, проведение юридической и налоговой экспертизы, формирование прозрачной и экономически обоснованной структуры. |

| Автоматизация учета (RPA, Cloud) | Повышение эффективности учетных процессов, минимизация операционных ошибок, оптимизация налогового учета. | Системный выбор ПО, инвестиции в обучение персонала, обеспечение кибербезопасности и резервного копирования данных, поэтапное внедрение. |

| Глобальный минимальный налог (GMT) | Возникновение потенциальных дополнительных налоговых обязательств для международных групп компаний. | Комплексный пересмотр налоговой архитектуры, привлечение международных налоговых консультантов для оценки эффективной налоговой ставки. |

| Налог на цифровые услуги (DST) | Дополнительные налоговые обязательства на доходы от цифровых услуг в юрисдикциях их получения. | Систематический мониторинг законодательства, точная оценка доходов от цифровых услуг на зарубежных рынках. |

Экспертный вердикт

Система учета по Российским стандартам бухгалтерского учета (РСБУ) для руководителей субъектов малого предпринимательства в 2026 году перестает быть исключительно пассивным отражением фактов. Она трансформируется в активный и стратегически значимый инструмент для эффективного управления рисками и использования появляющихся возможностей. Прогнозируемые законодательные изменения, усиление налогового контроля, в том числе применение статьи 54.1 НК РФ, и глобальные налоговые инициативы делают доскональное понимание принципов бухгалтерского и налогового учета критически важным элементом стратегической навигации. Руководитель, игнорирующий глубокое понимание этих процессов, сталкивается с высокими рисками значительных налоговых доначислений, административных штрафов и потенциальной угрозы финансовой стабильности предприятия.

Надежный комплекс финансового “оснащения”, включающий корректное ведение РСБУ и налоговых регистров, своевременную адаптацию к изменениям налогового законодательства (включая ЕНС), формирование экономически обоснованной структуры бизнеса и внедрение автоматизированных учетных систем, является залогом финансовой безопасности и операционной гибкости в условиях динамичной экономической среды 2026 года. Недостаточно лишь следовать общему курсу; необходимо обладать точными данными о финансовой “батиметрии”, учитывать “розу налоговых ветров” и иметь на вооружении проверенный набор учетных и аналитических инструментов. Только такой подход позволит не только обеспечить выживаемость предприятия, но и способствовать его устойчивому росту в условиях постоянных трансформаций.