С 1 января 2026 года налоговая система Российской Федерации подвергнется значительной модернизации, предполагающей внедрение новой многофакторной системы оценки налогоплательщиков по категориям риска. Данное преобразование со стороны Федеральной налоговой службы (ФНС) представляет собой не только административное изменение, но и комплексное технологическое обновление, которое обусловливает необходимость пересмотра подходов к налоговому учету и финансовому планированию в корпоративном секторе. Недостаточное внимание к предстоящим трансформациям может повлечь за собой существенные финансовые последствия, тогда как своевременная адаптация способна обеспечить устойчивость и прозрачность деловых операций.

Эволюция Налогового Контроля: Новая Архитектура ФНС 2026

Федеральная налоговая служба, следуя глобальным трендам цифровизации, активно перестраивает свои механизмы контроля. Если ранее оценка рисков была скорее реактивной, то к 2026 году она станет предиктивной, базируясь на превентивном анализе обширных массивов данных. Представленный подход к управлению налоговыми потоками характеризуется как инженерный, при котором каждый финансовый “узел” системы подвергается автоматизированной диагностике. Основная цель заключается не только в выявлении существующих нарушений, но и в прогнозировании их возникновения, что позволяет сфокусировать ресурсы на наиболее рискованных сегментах.

Основы Новой Системы Оценки

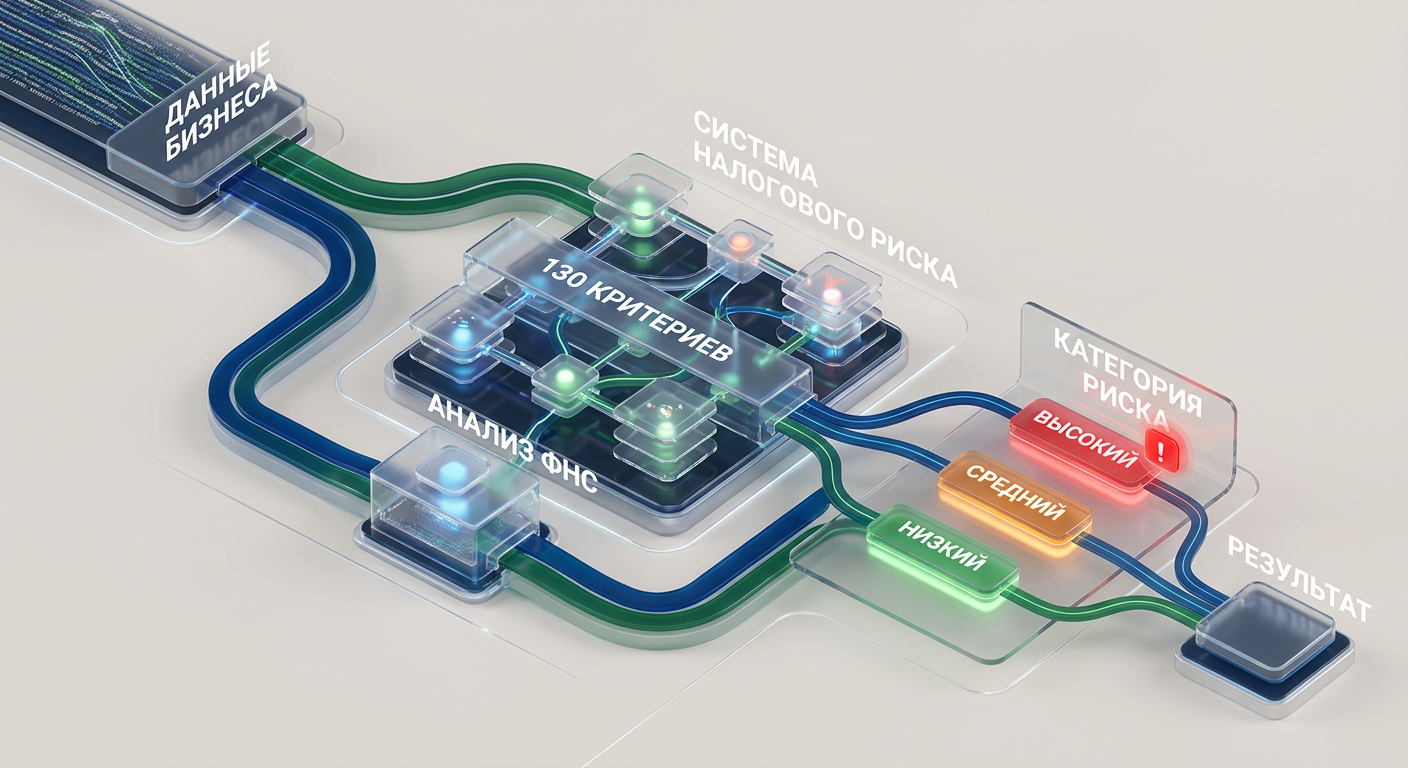

С начала 2026 года вводится система, использующая 130 критериев для определения категории риска компании. Эти критерии охватывают значительно более широкий спектр аспектов, чем только своевременность уплаты налогов, включая углубленный анализ структуры бизнеса, его финансовой устойчивости, а также степени налоговой дисциплины по множеству параметров. В частности, оценка может включать детализированный анализ бухгалтерской отчетности, финансовых коэффициентов, истории взаимодействия с налоговыми органами и характеристик проводимых транзакций.

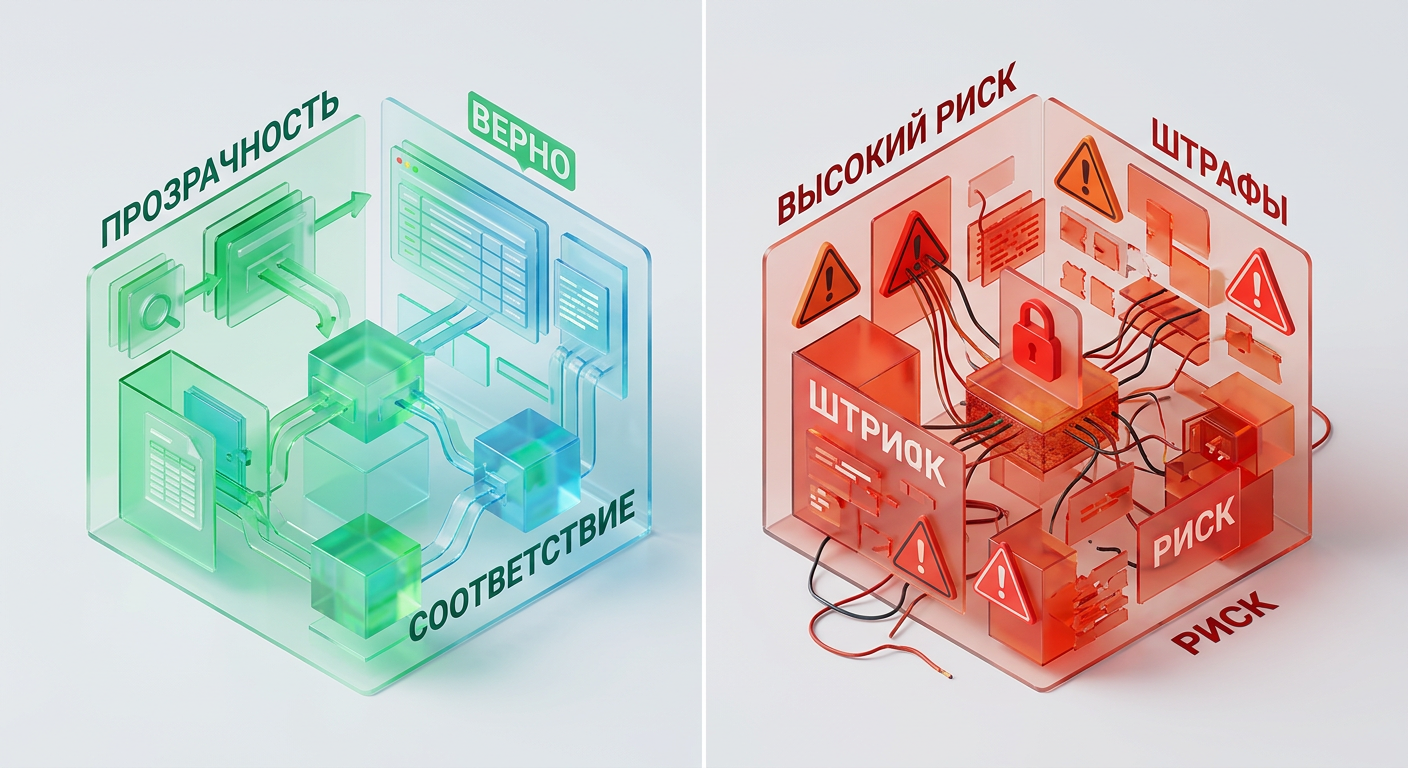

Прозрачность финансовой системы является ключевой технической характеристикой, определяющей её надёжность и предсказуемость для регулирующих органов. Увеличение уровня прозрачности способствует снижению риска усиленного контроля со стороны ФНС.

Аналогично технической экспертизе оборудования, ФНС будет оценивать «устойчивость» и «надежность» финансовой архитектуры налогоплательщиков. Система предусматривает пять категорий риска, которые ранжируют компании от “низкого” до “критического” уровня, определяя, таким образом, степень внимания со стороны налоговых органов.

Цифровая ДНК Налогового Контроля

Ключевым инструментом ФНС в 2026 году станет система “Налоговый риск”. Это не просто база данных, а сложный аналитический комплекс, способный обрабатывать и сопоставлять огромные объемы информации о компаниях и индивидуальных предпринимателях в режиме, близком к реальному времени. Эта система, основанная на современных технологиях и машинном обучении, позволяет выявлять неочевидные связи и паттерны, указывающие на потенциальные риски или схемы уклонения.

Для иллюстрации масштаба трансформаций: если ранее анализ отчетности осуществлялся инспектором вручную, то в настоящее время интеллектуальные алгоритмы способны проводить многоуровневую проверку в течение долей секунды. Это сопоставимо с переходом от использования ручных навигационных приборов к применению современных GPS-систем с расширенными функциями. В результате, точность и скорость выявления аномалий возрастают экспоненциально.

Физика Налоговых Процессов: Как Работает Интеллектуальная Система

Высокая эффективность налоговых проверок ФНС в 2026 году (почти 98% результативных выездных проверок из 106 000 проверенных налогоплательщиков, с выявленной недоимкой более 2 триллионов рублей) не случайна. Это прямой результат внедрения современных технологий и глубокого анализа данных. Функционирование ФНС переходит от метода поиска к предиктивному выявлению потенциальных рисков.

Механизмы Выявления Рисков

Система “Налоговый риск” анализирует множество взаимосвязанных показателей:

- Налоговая дисциплина: Анализируется своевременность подачи деклараций, полнота уплаты налогов, а также отсутствие расхождений в отчетности. Нарушения в этих областях могут указывать на систематические проблемы в управлении налоговыми обязательствами или попытки минимизации налоговой базы.

- Финансовая устойчивость: Оцениваются соотношение активов и пассивов, уровень кредитной нагрузки, структура капитала, показатели рентабельности, а также динамика выручки и прибыли. Необоснованные убытки или резкие колебания ключевых финансовых показателей являются индикаторами повышенного риска, поскольку могут свидетельствовать о скрытых проблемах или искусственном искажении финансового состояния.

- Структура бизнеса: Внимание уделяется наличию аффилированных лиц, сложности корпоративной структуры, транзакциям с подозрительными контрагентами, а также использованию “разрывных” схем НДС. Эти элементы могут быть задействованы для создания непрозрачных схем, направленных на уклонение от налогообложения.

- Отраслевые бенчмарки: Отклонение от средних показателей по отрасли, таких как уровень заработной платы, доля расходов или налоговая нагрузка, служит сигналом для углубленного анализа. Значительные расхождения могут указывать на наличие уникальных бизнес-моделей или, напротив, на потенциальные нарушения.

- Цифровой след: Подлежит анализу вся история взаимодействий с ФНС, включая запросы, ответы, корректировки и жалобы. Этот массив данных позволяет сформировать поведенческий профиль налогоплательщика и оценить его готовность к сотрудничеству и соблюдению требований.

Автоматизированные системы ФНС не просто собирают данные, они их интерпретируют, строят прогнозные модели и формируют скоринговые баллы для каждой компании. Чем выше балл риска, тем выше вероятность назначения выездной или камеральной проверки. Система ФНС формирует цифровую модель каждого налогоплательщика, осуществляя анализ его экономической активности и транзакций.

Увеличение Частоты Проверок

Прогнозируется, что цифровизация налогового контроля повысит частоту проверок на 30-50% по сравнению с 2025 годом. Это не означает, что проверяться будет больше компаний в абсолютном выражении, а скорее то, что проверки будут более точечными и результативными. ФНС будет фокусироваться на тех, кто с высокой вероятностью имеет нарушения, используя свои ресурсы с максимальной эффективностью.

Игнорирование автоматизированного контроля в условиях повышенной цифровой активности ФНС сопоставимо с рискованным прохождением сложной акватории без использования современных навигационных средств. Расчет на случайность в таких условиях не является эффективной стратегией.

Разбор Рисков: Последствия 2026 Года

Новая система категорий риска — это не просто инструмент для ФНС, это также прямое указание хозяйствующим субъектам на зоны повышенного внимания. Несоблюдение правил и игнорирование сигналов системы может привести к значительному увеличению финансовых потерь.

Категории Риска и Их Последствия

Компании будут классифицированы по 5 категориям риска. Попадание в высокую категорию риска означает:

- Пристальное внимание ФНС: Вероятность назначения выездной налоговой проверки значительно возрастает. Это подразумевает более глубокую и всестороннюю проверку деятельности налогоплательщика за определенный период.

- Ужесточение контроля: Компания сталкивается с более детальными запросами, повышенными требованиями о предоставлении документов и регулярными вызовами на комиссии, что увеличивает административную нагрузку.

- Публичное раскрытие: В некоторых ситуациях ФНС может принять решение о публикации списков компаний с высоким риском, что может негативно отразиться на деловой репутации, кредитном рейтинге и отношениях с партнерами и инвесторами.

- Блокировка счетов: В крайних случаях, при выявлении серьезных и систематических нарушений, возможно применение мер по блокировке операций по банковским счетам, что парализует операционную деятельность предприятия.

Усиление Штрафных Санкций

Помимо увеличения частоты проверок, планируется и увеличение штрафов за нарушение налогового законодательства.

| Вид нарушения | Текущий штраф (ориентировочно 2025) | Прогнозный штраф 2026 | Описание |

|---|---|---|---|

| Несвоевременная подача декларации | До 5 000 руб. | От 1 000 до 5 000 руб. (минимум) | За каждый полный или неполный месяц просрочки – 5% от неуплаченной в срок суммы налога по декларации, но не более 30% и не менее 1 000 руб. |

| Неуплата страховых взносов | 20% от неуплаченной суммы (до 30 дней) | 20% от неуплаченной суммы (до 30 дней) | Если нарушение не превышает 30 дней. При большей просрочке или умышленной неуплате – до 40%. |

| Непредоставление сведений/отчетности | От 1 000 до 5 000 руб. | От 1 000 до 5 000 руб. (минимум) | Может быть увеличен до 20% от размера недоимки. |

| Недостоверные сведения | 20% от размера недоимки | До 20% от размера недоимки | При умышленном характере – до 40%. |

| Максимальный штраф за несдачу отчетности / неуплату взносов | 20 000 руб. | От 20 000 руб. | Прогнозируется рост до 30% по сравнению с 2025 годом, что означает потенциальное увеличение до 26 000 руб. |

Важно отметить, что планируется увеличение штрафов на 30% по сравнению с 2025 годом. Это означает, что даже за минимальные нарушения суммы взысканий могут существенно вырасти. Для хозяйствующих субъектов это служит прямой мотивацией к обеспечению максимальной точности и пунктуальности в соблюдении налогового законодательства.

Экономия на своевременном обновлении программного обеспечения для бухгалтерского учета или на качественном аудиоте может быть расценена как ложная экономия. В контексте изменений 2026 года такое решение сравнимо с выходом в открытое море на судне, не оснащенном резервными системами.

Оснащение для Compliance: Технологический Арсенал

Во избежание попадания в зону высокого риска, предприятиям необходимо не только тщательно вести бухгалтерскую и налоговую отчетность, но и активно внедрять современные технологические решения. Данный подход является ключевым элементом для обеспечения соответствия (compliance) в условиях новой налоговой реальности.

Автоматизация Налогового Учета

По прогнозам, 70-75% компаний планируют внедрить автоматизированные решения для налогового учета к 2026 году. Это является насущной необходимостью, а не прихотью. Инструменты Fintech позволяют сократить время на отчетность в среднем на 40-60%. Глобальный рынок автоматизации налоговой отчетности, как ожидается, вырастет до $12 млрд к 2026 году, что подчеркивает значимость этого направления.

Инструменты нового поколения:

- AI-инструменты: Искусственный интеллект демонстрирует способность к анализу значительных объемов налоговых данных, выявлению потенциальных рисков, прогнозированию действий ФНС и предложению оптимальных сценариев налогового планирования. Применение таких инструментов может быть сопоставлено с использованием высокоточных навигационных систем, позволяющих предвидеть изменения в налоговой среде.

- Блокчейн: Технологии распределенного реестра обеспечивают беспрецедентную прозрачность и неизменность транзакций. Использование блокчейна может стать гарантом подлинности налоговых документов и надежного отслеживания финансовых операций, существенно минимизируя возможности для мошенничества, манипуляций и ошибок, а также повышая доверие к представленной отчетности.

- Интеграция с ERP и бухгалтерскими системами: Для обеспечения Real-Time Tax Analytics критически важна полная и бесшовная интеграция налоговых систем с основными ERP и бухгалтерскими платформами. Это позволяет синхронизировать данные в реальном времени, устраняя расхождения, повышая точность и ускоряя процессы формирования отчетности, что является фундаментом для оперативного принятия решений.

- RegTech (Regulatory Technology): Это специализированные технологии, разработанные для упрощения соблюдения нормативных требований, включая налоговые. RegTech-решения помогают компаниям автоматически отслеживать изменения в законодательстве, адаптировать свои внутренние процессы под новые требования и обеспечивать полное соответствие, снижая риски штрафов и санкций.

- Real-Time Tax Analytics: Возможность анализа налоговых данных в режиме реального времени позволяет оперативно принимать управленческие решения, корректировать финансовые стратегии и превентивно предотвращать риски до того, как они достигнут критического уровня. Это обеспечивает проактивный подход к налоговому менеджменту.

Важность Регулярного Обновления Систем

Налоговое законодательство не стоит на месте, оно постоянно меняется. Поэтому критически важно регулярно обновлять налоговые системы и программное обеспечение с учетом всех последних изменений. Актуализация информации в системе является критически важной, так как неактуальные данные могут привести к нарушениям, которые будут оперативно выявлены автоматизированными комплексами ФНС. Аналогично проверке критически важных систем на наличие уязвимостей, постоянное обновление обеспечивает надежность функционирования.

Рекомендации по повышению рейтинга налоговой благонадежности

Для того чтобы максимально обезопасить предприятие от рисков 2026 года и поддерживать высокий рейтинг налоговой благонадежности, рекомендуется следующее:

- Проведение внутреннего аудита: Оценка текущего состояния бухгалтерского и налогового учета для выявления слабых мест и потенциальных зон риска.

- Инвестирование в технологии: Рассмотрение и внедрение AI-инструментов, RegTech-решений и интеграции систем для Real-Time Tax Analytics.

- Обучение персонала: Обеспечение полного владения финансовым и бухгалтерским персоналом новыми инструментами и понимания изменений в законодательстве.

- Соблюдение финансовой прозрачности: Избегание использования “серых” схем и сложных, непрозрачных транзакций, которые могут вызвать подозрения у ФНС.

- Регулярное обновление программного обеспечения: Мониторинг и актуализация всех используемых систем учета и отчетности.

Экспертный Вердикт

Переход ФНС к предиктивной аналитике и автоматизированному контролю к 2026 году представляет собой не вызов, а новую операционную реальность. Для субъектов, привыкших к ручному управлению или игнорирующих цифровые инновации, данная трансформация может создать значительные сложности. В то же время, для компаний, готовых к технологической адаптации и рассматривающих финансовую дисциплину как неотъемлемую часть своей операционной стратегии, это открывает новые возможности для повышения эффективности и снижения издержек.

Система категорий риска ФНС 2026 года может быть интерпретирована как батиметрия налогового поля. Понимание глубин, течений и потенциальных подводных препятствий позволяет проложить безопасный и эффективный маршрут. Обеспечение предприятия необходимым аналитическим оборудованием и подготовка команды к новым условиям функционирования являются критически важными факторами. Это способствует гарантированию устойчивости, безопасности и операционной гибкости в условиях усиленного контроля.

Финансовая система предприятия представляет собой сложную конструкцию. В 2026 году ФНС будет осуществлять её проверку на прочность по 130 параметрам. Соответствие всем инженерным стандартам является обязательным условием для обеспечения надежности.