Переход с общей системы налогообложения (ОСНО) на упрощенную систему налогообложения (УСН) с 2026 года представляет собой не просто изменение налогового режима, а комплексную задачу по адаптации учетных систем и внутренних контролей. Восстановление налога на добавленную стоимость (НДС) в этом контексте является ключевым этапом, требующим высокой точности и стратегического планирования. С учетом грядущих изменений в налоговом администрировании, организациям необходимо заблаговременно перестроить свои бухгалтерские и налоговые процессы для обеспечения финансовой устойчивости и минимизации рисков налоговых доначислений.

Методологические Аспекты НДС и Переход на УСН

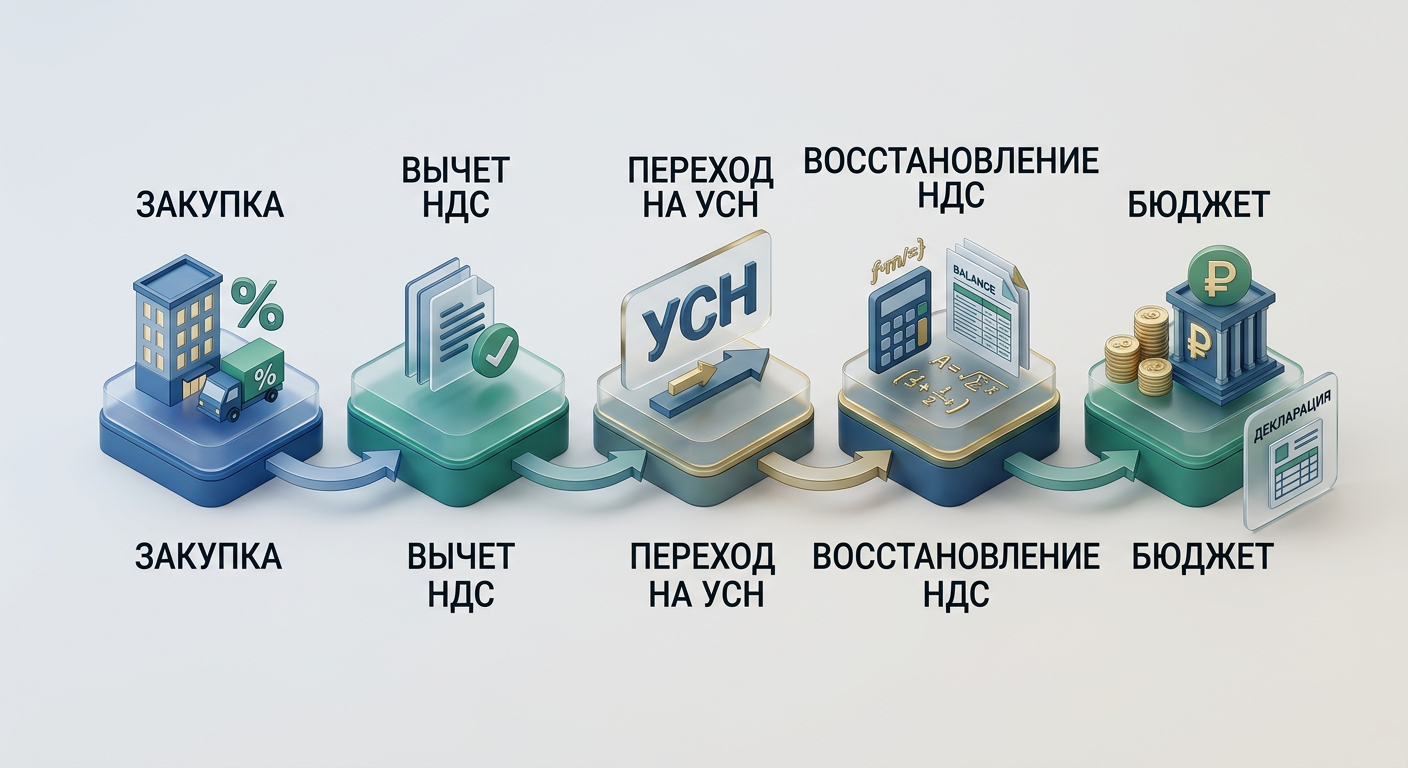

Налог на добавленную стоимость является одним из фундаментальных косвенных налогов в системе налогообложения Российской Федерации для хозяйствующих субъектов на ОСНО. Процедура восстановления НДС при смене режима налогообложения на УСН обязывает налогоплательщика к возврату в бюджет сумм НДС, ранее правомерно принятых к вычету. Это касается тех товаров (работ, услуг, имущественных прав), которые в дальнейшем не будут использоваться в деятельности, облагаемой НДС, поскольку УСН является режимом, освобожденным от этого налога.

Порядок Восстановления НДС: Финансово-Учетная Перспектива

Восстановление НДС представляет собой механизм, предназначенный для предотвращения необоснованного получения налоговых выгод. Приобретая активы, налогоплательщик уплачивает НДС поставщику и затем принимает его к вычету, уменьшая свои налоговые обязательства перед бюджетом. Если впоследствии эти активы, например, основное средство, начнут использоваться в деятельности, не облагаемой НДС (что происходит при переходе на УСН), то первоначальное экономическое обоснование вычета утрачивается. Следовательно, суммы ранее принятого к вычету НДС должны быть восстановлены и уплачены в бюджет.

С точки зрения бухгалтерского учета, восстановление НДС отражается проводками, увеличивающими дебиторскую задолженность бюджета (если НДС уплачивается) или уменьшающими кредиторскую задолженность. Например, при восстановлении НДС по основным средствам, ранее принятый к вычету налог, как правило, подлежит включению в стоимость основного средства или учитывается в составе прочих расходов, в зависимости от положений учетной политики организации и конкретной ситуации. Это влияет на балансовую стоимость активов и, как следствие, на формирование налоговой базы по другим налогам. Корректное отражение таких операций в налоговых регистрах и бухгалтерской отчетности имеет критическое значение для достоверности финансовой отчетности и снижения налоговых рисков.

Новые Правила Налогового Администрирования с 2026 года

С 2026 года вступают в силу нормативные акты, которые существенно изменяют не только порядок восстановления НДС, но и общие принципы его администрирования. Несмотря на сохранение текущих ставок НДС (20% и 10% для отдельных категорий товаров), ключевые изменения затронут методологию учета, порядок формирования налоговых регистров, а также значительно усилят налоговый контроль со стороны Федеральной налоговой службы (ФНС) России.

ФНС России активно информирует налогоплательщиков о предстоящих изменениях, акцентируя внимание на их системном характере. Это требует от бизнеса не просто точечных корректировок, а комплексного пересмотра учетной политики, адаптации внутренних контролей и бухгалтерских процессов с учетом обновленных требований к налоговой нагрузке и формированию Единого налогового счета (ЕНС). Отсутствие заблаговременной подготовки может привести к существенным операционным трудностям и финансовым потерям.

Обязательства по НДС: Периодичность и Сроки Отчетности

Эффективное управление налоговыми обязательствами подразумевает строгое соблюдение регламентированных сроков и периодичности представления налоговой отчетности. В контексте НДС и его восстановления, это означает педантичное следование графику подачи деклараций и готовность к внедрению новых инструментов цифрового взаимодействия с налоговыми органами.

Налоговые Периоды и Сроки Декларирования

Налоговым периодом по НДС является квартал. Налогоплательщик обязан систематизировать все данные, касающиеся НДС, и представить налоговую декларацию не позднее 25-го числа месяца, следующего за отчетным кварталом. Любое нарушение этих сроков влечет за собой административные санкции и пени.

| Отчетный период (Квартал) | Срок подачи декларации |

|---|---|

| 1 квартал (Янв-Мар) | Не позднее 25 апреля |

| 2 квартал (Апр-Июн) | Не позднее 25 июля |

| 3 квартал (Июл-Сен) | Не позднее 25 октября |

| 4 квартал (Окт-Дек) | Не позднее 25 января |

Для организаций, осуществляющих переход с ОСНО на УСН, особое внимание следует уделить определению последнего отчетного периода по НДС. Корректное восстановление налога в этом периоде является операцией критической важности, требующей тщательного документального оформления, формирования соответствующих проводок и своевременного представления декларации. Отклонения в данном процессе могут стать предметом повышенного внимания в ходе камеральных налоговых проверок.

Цифровизация Налогового Контроля: Автоматизированные Системы

С 2026 года ФНС России планирует дальнейшее усиление автоматизированного контроля за администрированием НДС. Этот вектор развития направлен на повышение прозрачности налогового поля и эффективности выявления разрывов по НДС. Для налогоплательщиков это означает необходимость углубленной интеграции внутренних учетных систем с электронными сервисами ФНС.

Электронный документооборот (ЭДО) перестает быть просто инструментом оптимизации и становится обязательным элементом взаимодействия при расчетах по НДС. Автоматизированные системы ФНС, такие как АСК НДС-2, способны в режиме реального времени анализировать огромные объемы данных, выявлять несоответствия в цепочках реализации и формировать предпосылки для налоговых проверок. Инвестиции в переход на ЭДО и интеграцию с системами ФНС являются вложением в надежность и скорость налогового учета, способствующим своевременному формированию налоговой базы и снижению рисков.

Налоговый Мониторинг и Риски: Требования к Внутреннему Контролю

Грядущие изменения в налоговом законодательстве 2026 года направлены на ужесточение контроля и повышение собираемости налогов. Для хозяйствующих субъектов это означает возрастание налоговых рисков и необходимость тщательной подготовки к возможным контрольным мероприятиям.

Усиление Налогового Контроля: Изменения в Проверках

С 2026 года прогнозируется увеличение количества выездных налоговых проверок. Этот фактор сигнализирует о повышении уровня внимания со стороны ФНС к формированию налоговой базы. Предполагается увеличение средней продолжительности выездных проверок.

Дополнительно, пороговая сумма доначислений, достаточная для инициирования выездной проверки, может быть снижена. Это означает, что даже относительно небольшие расхождения в налоговой отчетности или некорректное применение норм налогового законодательства могут послужить основанием для углубленного аудита. Требования к срокам хранения первичных учетных документов и налоговых регистров (минимум 4 года) сохраняют свою актуальность и становятся еще более критичными в условиях ужесточения контроля.

Налоговые проверки, особенно выездные, являются комплексным анализом достоверности налогового учета и соблюдения налогового законодательства. В условиях увеличения их числа и снижения порога, каждый элемент учетной системы, от первичной документации до налоговых деклараций, должен быть сформирован с максимальной точностью и обоснованностью. Особое внимание будет уделяться обоснованности вычетов НДС и корректности его восстановления при смене налогового режима, что может стать предметом пристального изучения в рамках статьи 54.1 Налогового кодекса Российской Федерации.

Последствия Налоговых Нарушений: Штрафы и Доначисления

Ошибки в налоговых декларациях по НДС, некорректное применение ставок или неправильное восстановление налога могут привести к существенным финансовым последствиям. Статистика свидетельствует, что значительный процент случаев отказов в возмещении НДС обусловлен ошибками и неточностями в представленной отчетности. Мировой опыт также подтверждает тенденцию к ужесточению ответственности за налоговые нарушения, например, в некоторых юрисдикциях штрафы за несоблюдение стандартов налоговой отчетности могут достигать значительных сумм.

Хотя конкретные усредненные суммы доначислений НДС на 2026 год еще не детализированы, очевидно, что ФНС будет стремиться к увеличению результативности контрольных мероприятий. Это означает, что последствия некорректного учета и налоговых нарушений могут быть весьма существенными, включая не только штрафы и пени, но и пересмотр налоговой нагрузки за предыдущие периоды.

Системный Подход к Налоговому Переходу: Обеспечение Комплаенса

Для успешного перехода на новый налоговый режим и минимизации рисков налогового аудита крайне важно обеспечить надежность учетных систем, прозрачность внутренних процессов и эффективность инструментов автоматизации. Это комплексный подход к обеспечению налогового комплаенса.

Адаптация Учетных Систем: Подготовка к Переменам

Первоочередным шагом должна стать всесторонняя ревизия и адаптация существующей учетной системы. Необходимо убедиться в ее способности корректно обрабатывать все операции, связанные с НДС, особенно в переходный период. Это включает проверку актуальности применяемых ставок, правильность формирования налоговых регистров, точность расчета восстановленного НДС и его отражение в бухгалтерском балансе. Влияние на ЕНС и сальдо по налоговым расчетам должно быть спрогнозировано.

Внутренний Аудит: Мониторинг Налоговых Рисков

Регулярный и глубокий внутренний аудит налогового учета является важнейшей превентивной мерой. Он позволяет своевременно выявить потенциальные уязвимости, ошибки в учетных проводках или некорректное применение норм налогового законодательства до того, как они будут обнаружены налоговыми органами. Пересмотр процедур внутреннего контроля и обеспечение полной прозрачности отчетности перед налоговыми органами становится жизненно необходимым. Это позволяет устранить расхождения и минимизировать риски доначислений по статье 54.1 НК РФ.

Электронные Сервисы ФНС: Взаимодействие и Тестирование

Активное использование электронных сервисов ФНС обеспечивает прямое и оперативное взаимодействие с налоговой службой. Тестовые площадки ФНС предоставляют уникальную возможность апробировать новые процессы и форматы отчетности без риска применения реальных штрафных санкций. Это позволяет заблаговременно отладить механизмы взаимодействия, сформировать корректные электронные документы и избежать задержек в критические моменты представления налоговой отчетности.

Интеграция Автоматизированных Систем: Фундамент Достоверности

Внедрение и глубокая интеграция автоматизированных систем управления налоговыми обязательствами является основой для успешного перехода и последующей деятельности. Такие системы способны не только автоматизировать сбор и обработку первичных учетных документов, но и проводить первичную проверку их корректности, сигнализируя об аномалиях и потенциальных налоговых рисках. Они снижают влияние человеческого фактора, повышают общую надежность налогового учета и обеспечивают достоверность данных для формирования бухгалтерской и налоговой отчетности.

| Аспект подготовки | Описание | Цель |

|---|---|---|

| Ревизия учетных процессов | Анализ текущих методик расчета и учета НДС, их соответствие новым требованиям 2026 года и ФСБУ. | Выявление и устранение потенциальных несоответствий до начала действия новых правил. |

| Обучение персонала | Проведение специализированных тренингов для бухгалтеров и финансовых специалистов по новым правилам НДС, особенностям восстановления и новым формам отчетности. | Обеспечение компетентности команды и минимизация рисков, связанных с человеческими ошибками. |

| Внедрение/Обновление ПО | Переход на автоматизированные системы учета, способные работать с новыми форматами и требованиями ФНС, или обновление существующих решений. | Автоматизация рутинных операций, повышение точности и скорости обработки данных, интеграция с ФНС. |

| Настройка ЭДО | Проверка готовности к полному переходу на электронный документооборот со всеми контрагентами и ФНС. | Обеспечение бесперебойного обмена документами, снижение рисков потери и ошибок первичной документации. |

| Проработка процедур внутреннего контроля | Усиление внутреннего аудита, разработка детализированных чек-листов для проверки корректности формирования деклараций и расчетов НДС, особенно в переходный период. | Выявление и исправление ошибок на ранних стадиях, повышение прозрачности учета и снижение налоговой нагрузки. |

| Тестирование на платформах ФНС | Использование тестовых площадок ФНС для отработки новых процедур подачи деклараций и взаимодействия с автоматизированными системами налогового контроля. | Практическая отработка новых механизмов без риска штрафов, выявление технических проблем заранее. |

| Консультации с экспертами | Привлечение сторонних налоговых консультантов для аудита готовности и разработки индивидуальной стратегии перехода с учетом специфики бизнеса. | Получение независимой экспертной оценки и формирование оптимальной стратегии налоговой оптимизации. |

Международные Тенденции: Влияние на Национальные Стандарты Налоговой Отчетности

Хотя ключевой акцент делается на изменениях в российском налоговом законодательстве, понимание глобальных тенденций в налоговом администрировании полезно для формирования комплексного подхода к вопросам налогового комплаенса и управления налоговыми рисками. Международный опыт подтверждает, что автоматизация, прозрачность и проактивный подход становятся универсальными требованиями к налогоплательщикам.

Опыт Возмещения НДС (VAT Recovery) в Зарубежных Юрисдикциях

Примеры возмещения НДС (VAT recovery) в других странах, таких как Великобритания, демонстрируют как эффективность процессов, так и их сложность. Статистика показывает, что процент возвращаемого НДС от заявленной суммы, как правило, находится в пределах 65–75%, при этом сроки возврата могут варьироваться от 6 до 18 месяцев. Распространенной причиной задержек и отказов являются ошибки в декларациях и некорректное документальное обоснование. Специализированные консалтинговые компании активно используют автоматизированные системы для сбора и проверки документов, что подчеркивает глобальную тенденцию к цифровизации налоговых процедур. Такие термины, как Overseas Supplier Notification (OSN) или Unique Supplier Number (USN), применяемые в Великобритании для учета импорта или идентификации поставщиков, демонстрируют высокий уровень детализации и структурирования налоговых систем. Хотя эти конкретные термины не применимы напрямую к российскому контексту ОСНО/УСН, они иллюстрируют общую необходимость в четкой классификации, идентификации налогоплательщиков и операций, а также в максимальной автоматизации для эффективного налогового администрирования.

Требования Налоговых Органов США (IRS): Акцент на Прозрачность

Налоговая служба США (Internal Revenue Service, IRS) также активно внедряет новые требования к налоговой отчетности. Например, с 2026 года обновляются требования по статье 1446(f) в отношении иностранных инвестиций, предусматривающие упрощенные формы и автоматизированные проверки. Эксперты настоятельно рекомендуют начинать подготовку к таким изменениям задолго до их вступления в силу, чтобы избежать значительных штрафных санкций. Важность пересмотра внутренних аудиторских процедур и обеспечения максимальной прозрачности отчетности перед налоговыми органами подчеркивается и в международной практике, что коррелирует с российскими тенденциями по ужесточению налогового контроля.

Эти международные прецеденты лишь подтверждают глобальный тренд на усиление налогового контроля, повсеместную автоматизацию процессов и требование к бизнесу быть максимально прозрачным и подготовленным к взаимодействию с налоговыми органами.

Экспертный Вердикт по Налоговой Адаптации

Переход с ОСНО на УСН и процедура восстановления НДС в 2026 году представляют собой значимую трансформацию в системе финансового учета предприятия. Точность и отказоустойчивость бухгалтерских и налоговых процессов являются залогом финансовой стабильности и защиты от непредвиденных налоговых рисков.

- Проактивное планирование: Начало подготовки к изменениям должно быть осуществлено заблаговременно, до вступления в силу новых нормативных актов.

- Системный подход: Переход должен рассматриваться как комплексный проект, охватывающий все уровни учетных и контрольных процедур.

- Автоматизация: Инвестирование в надежные автоматизированные системы учета, способные минимизировать человеческий фактор и обеспечить точность данных.

- Постоянный аудит: Регулярная проверка “герметичности” учетной системы посредством внутренних и, при необходимости, внешних аудитов.

- Образование и адаптация: Обеспечение полной подготовки персонала к работе в новых условиях налогового администрирования.

Игнорирование вышеуказанных требований может привести к увеличению налоговых рисков, начислению штрафных санкций и потере контроля над финансовой ситуацией предприятия. Своевременная и профессиональная адаптация позволит компании эффективно преодолеть период налоговых изменений 2026 года, обеспечив устойчивость и соблюдение требований налогового законодательства.