Налоговый мораторий, предполагаемое продление которого до 2026 года ориентировано на сегмент малого и среднего бизнеса, не является универсальным инструментом защиты от фискального контроля. Данная мера не распространяется на крупный бизнес, не обеспечивает иммунитет от внеплановых проверок при наличии обоснованных подозрений, и абсолютно не снимает ответственности за несоблюдение налогового законодательства, особенно в условиях повсеместного перехода Федеральной налоговой службы (ФНС) к преимущественно дистанционным методам аудита. Главный вызов 2026 года для субъектов предпринимательства заключается не в отсутствии проверок, а в их трансформации в незаметный, но всепроникающий цифровой надзор, способный завершиться блокировкой расчетных счетов и другими административными мерами без прямого контакта с инспектором. Это требует от бизнеса повышенной дисциплины в ведении бухгалтерского и налогового учета для обеспечения финансовой устойчивости и минимизации налоговых рисков.

Суть Моратория 2026: Отсрочка или Иллюзия Финансовой Безопасности?

Мораторий на налоговые проверки, как временная мера государственной поддержки, призван снизить административную нагрузку на определенные категории налогоплательщиков. В контексте 2026 года рассматривается возможность его продления в отношении плановых выездных налоговых проверок. Однако критически важно осознавать, что данное положение представляет собой лишь отсрочку, а не полную отмену фискального контроля. Основная цель моратория — предоставить субъектам малого и среднего бизнеса (МСБ) период для адаптации и стабилизации экономических показателей, снижая количество прямого взаимодействия с надзорными органами. Это косвенно влияет на сохранение ликвидности и платежеспособности компаний, поскольку снижает вероятность внезапных доначислений, способных повлечь нарушение финансовой устойчивости.

Дефиниция и Объем Применения в Контексте Налогового Учета

Мораторий определяет собой временный запрет на проведение плановых налоговых проверок для конкретной категории налогоплательщиков. Изначально, продленный до 1 января 2026 года, он ориентирован на организации и индивидуальных предпринимателей, которые квалифицируются как МСБ. Ключевые критерии для включения в этот сегмент включают число сотрудников, объем годового оборота и средний размер дохода, устанавливаемые соответствующим законодательством. Соблюдение этих критериев критически важно, так как их нарушение автоматически исключает субъект из зоны действия моратория и повышает налоговые риски.

Учитывая специфику, мораторий не предоставляет индульгенцию от системного контроля, а лишь временно смягчает давление для налогоплательщиков, которые добросовестно соблюдают нормы и соответствуют установленным критериям. Отклонение от нормативных показателей, таких как численность персонала или лимиты доходов для применения специальных налоговых режимов (например, УСН), моментально переводит субъект из категории защищенных в зону повышенного фискального риска.

Чтобы воспользоваться привилегиями моратория, бизнес должен не только соответствовать критериям МСБ, но и подавать налоговую и бухгалтерскую отчетность в электронном виде, а также быть включенным в реестр налогоплательщиков, соответствующих требованиям малого бизнеса. Это базовые технические условия для входа в систему “доверия” ФНС, обеспечивающие прозрачность и оперативность взаимодействия, а также формирования достоверных данных для Единого налогового счета (ЕНС).

Архитектура Дистанционного Контроля: Трансформация Налогового Аудита

2026 год ознаменуется кардинальным изменением парадигмы налогового контроля: прогнозируется, что до 99.9% всех проверок будут проводиться дистанционно. Этот сдвиг означает, что личное присутствие инспекторов на пороге организации станет исключительной редкостью. ФНС активно внедряет автоматизированные системы анализа больших данных, способные выявлять аномалии и несоответствия в бухгалтерской и налоговой отчетности без какого-либо физического контакта. Такой подход требует от бухгалтерии и финансового отдела нового уровня детализации и безупречности в формировании налоговой базы и отражении хозяйственных операций.

Технологический Прорыв и Его Влияние на Налоговую Базу

Дистанционные проверки опираются на сбор и анализ огромных объемов информации, подаваемой налогоплательщиками. Это включает не только стандартную финансовую и налоговую отчетность (например, декларации по НДС, налогу на прибыль, расчеты по страховым взносам, данные 6-НДФЛ), но и данные из онлайн-касс, банковские выписки, сведения о транзакциях с контрагентами, а также информацию из государственных реестров. Автоматизированные системы, без упоминания конкретных технологий, способны в реальном времени сопоставлять дебетовые и кредитовые обороты по счетам учета, выявлять расхождения в налоговых разрывах (особенно по НДС через систему АСК НДС-2), подозрительные операции и паттерны, указывающие на потенциальные нарушения или попытки искусственного искажения сведений о фактах хозяйственной жизни в целях налоговой выгоды (в рамках ст. 54.1 НК РФ).

Подобный подход требует от бизнеса не меньшей, а даже большей внутренней дисциплины в формировании первичной учетной документации и ведении регистров налогового учета. “Цифровой след” организации теперь является основным объектом изучения ФНС, и любая неточность или нестыковка в отражении хозяйственных операций, даже на уровне метаданных, может стать поводом для негласного аудита и корректировки налоговой базы.

Последствия Нового Формата: От Блокировки Счетов до Доначислений

- Блокировка расчетных счетов: Одно из наиболее действенных средств давления ФНС, способное парализовать операционную деятельность компании. Применяется в случае выявления серьезных нарушений, непредставления запрошенных первичных документов или регистров налогового учета, что ведет к утрате ликвидности и невозможности осуществления текущих платежей, включая уплату налогов и страховых взносов через ЕНП.

- DFR (Disqualification from Holding Office or Driving Rights): В случае выявления особо грубых или систематических нарушений, особенно связанных с уклонением от уплаты налогов (к примеру, доказанные действия по ст. 54.1 НК РФ), могут быть применены меры административной ответственности в отношении руководителей. Этот аспект регулируется изменениями в законодательстве об административных правонарушениях, которые были внесены Федеральными законами № 527-FZ и № 556-FZ от 29.12.2025 года. Такие меры напрямую влияют на операционную устойчивость бизнеса и его репутацию.

- Масштабные доначисления: Дистанционный аудит, выявивший нарушения, может привести к доначислению НДС, налога на прибыль, НДФЛ и страховых взносов, а также начислению штрафов и пеней. Это напрямую влияет на финансовые результаты и бухгалтерский баланс организации, требуя существенных корректировок по счетам учета расчетов с бюджетом.

Отсутствие прямого взаимодействия не означает отсутствия контроля; оно лишь меняет его форму, делая акцент на превентивное соблюдение требований к ведению бухгалтерского и налогового учета и безупречность электронной отчетности.

Кто Остается Под Прицелом: Исключения из Моратория

Мораторий, сколь бы долгожданным он ни был, не является всеобъемлющим. Существуют четкие категории налогоплательщиков и виды проверок, на которые его действие не распространяется. Понимание этих исключений — ключ к минимизации налоговых рисков для любого бизнеса и корректному планированию налоговой нагрузки.

Крупный Бизнес: Постоянный Налоговый Мониторинг

Организации и индивидуальные предприниматели, не соответствующие критериям малого и среднего бизнеса (по численности сотрудников, объему оборота или среднему доходу), остаются вне зоны действия моратория. Для них плановые налоговые проверки будут проводиться в обычном режиме, а фокус внимания ФНС будет направлен на соблюдение налогового законодательства и финансовой отчетности в полном объеме. Здесь действуют более жесткие нормативы проверок, а количество аудитов на одно юридическое лицо может быть установлено в соответствии с его категорией и значимостью, вплоть до применения системы налогового мониторинга. Это означает непрерывный обмен данными с ФНС и постоянную готовность к предоставлению расширенной аналитики по всем счетам бухгалтерского и налогового учета.

Внеплановые Проверки: Риски для Налоговой Базы

Самый опасный сценарий для любого бизнеса — это внеплановая проверка. Мораторий распространяется только на плановые проверки. Если у ФНС возникают обоснованные подозрения в серьезных нарушениях налогового законодательства, уклонении от уплаты налогов, занижении налоговой базы или использовании “серых” схем, внеплановая проверка будет назначена незамедлительно. Основанием могут служить:

- Налоговые разрывы, выявленные системой АСК НДС-2 и другими аналитическими комплексами, сигнализирующие о проблемах с вычетами НДС.

- Жалобы контрагентов или сотрудников, содержащие информацию о нарушениях в части начисления НДФЛ или страховых взносов.

- Информация из других источников (например, правоохранительных органов) о схемах обналичивания или искусственного дробления бизнеса, направленных на получение необоснованной налоговой выгоды (ст. 54.1 НК РФ).

- Крупные, нетипичные для бизнеса операции, не имеющие экономического обоснования и искажающие картину формирования финансового результата.

- Резкое снижение налоговой нагрузки (например, по НДС или налогу на прибыль) без видимых экономических причин или адекватного объяснения в рамках налоговых деклараций.

Такие проверки обычно носят глубокий характер, затрагивая длительные периоды деятельности компании, с большой вероятностью доначисления налогов, штрафов и пеней, что оказывает критическое влияние на бухгалтерский баланс и отчет о финансовых результатах.

“Ненадлежащая Подготовка Документов” и Повторные Аудиты

Еще одна категория, на которую мораторий фактически не распространяется, — это компании, систематически допускающие ошибки в отчетности или не предоставляющие запрошенные данные. Письма Минфина РФ и ФНС указывают на пристальное внимание к “ненадлежащей подготовке первичной учетной документации”. Если в ходе дистанционного контроля выявлены такие проблемы, это может привести к:

- Запросам документов: ФНС может потребовать пояснения или дополнительные документы в электронной форме, включая регистры налогового учета, копии договоров, актов выполненных работ или оказанных услуг. Игнорирование или некорректный ответ будет расценен как нарушение и повлечет риски непризнания расходов или налоговых вычетов.

- Повторные проверки: В случае выявления существенных нарушений в рамках уже проведенной проверки или некорректного исправления ранее обнаруженных ошибок, может быть назначена повторная проверка, которая также не подпадает под действие моратория. Это усиливает давление на налогоплательщика и требует пересмотра учетной политики.

Такие ситуации демонстрируют, что формальное соответствие критериям МСБ не освобождает от необходимости поддерживать идеальный порядок в первичной документации и налоговой отчетности, которая является основой для формирования достоверной налоговой базы.

Фактор Законодательства: Новые Нормативы и Методология Учета

Правовое поле, регулирующее налоговые проверки в 2026 году, формируется рядом ключевых документов. Понимание их содержания критически важно для корректной навигации в условиях изменяющегося контроля и обеспечения методологического соответствия в бухгалтерском и налоговом учете.

Регулирующие Документы: Минфин на Передовой Методологии

- Письмо Минфина РФ от 28.01.2026 № 03-00-08/5827: Этот документ устанавливает общие правила и рекомендации по проведению проверок, акцентируя внимание на фокусе контроля (соблюдение налогового законодательства и достоверности финансовой отчетности) и необходимости предварительной подготовки со стороны бизнеса. В нем также может содержаться информация о лимитах количества проверок на одно юридическое лицо, зависящих от категории бизнеса, что влияет на планирование налоговой нагрузки.

- Письмо Минфина России от 06.02.2026 № 23-01-128820: Это письмо посвящено реализации положений Федеральных законов от 29.12.2025 № 527-FZ и № 556-FZ. Эти законы вносят изменения в Кодекс Российской Федерации об административных правонарушениях (КоАП) и Федеральный закон “Об организации предоставления государственных и муниципальных услуг”. Документ содержит разъяснения по вопросам административной ответственности, что напрямую влияет на последствия для нарушителей налогового законодательства, включая риски дисквалификации и доначислений, отражающихся на счетах 68 и 69.

Новые Требования к Отчетности 2026 Года: Расширение Контроля

С налогового года 2026 вступают в силу новые требования к отчетности, которые значительно расширяют объем предоставляемой информации, особенно в части выплат и доходов сотрудников. Это означает, что ФНС будет иметь еще более детализированную картину кадровой и финансовой политики налогоплательщика. Контроль будет усилен за корректностью начисления и уплаты НДФЛ, страховых взносов, а также за обоснованностью применения различных вычетов и льгот. Изменения в законодательстве и новые требования к отчетности представляют собой новые “датчики” и “сенсоры” в системе удаленного финансового диагностирования ФНС. Любой сбой в показаниях, например, несоответствие данных 6-НДФЛ информации из банковских выписок о выплатах, вызовет немедленную тревогу и запрос пояснений. Это потребует от бухгалтерии и финансового отдела не просто формального соблюдения, а глубокого понимания новых правил и тщательной настройки внутренних систем учета, включая соответствие Федеральным стандартам бухгалтерского учета (ФСБУ).

Оперативное Оснащение: Как Подготовиться к Неизбежному Фискальному Контролю

В условиях, когда 99.9% проверок становятся дистанционными, а мораторий действует выборочно, ключевое значение приобретает проактивная подготовка. Это не просто “надежное снаряжение”, а целый комплекс мер по повышению внутренней “живости” и “безопасности” бухгалтерского и налогового учета бизнеса.

Внутренний Аудит: Ваш Предварительный Налоговый Техосмотр

Прежде чем ФНС начнет свою “дистанционную диагностику”, необходимо провести собственный, внутренний аудит. Это позволит выявить и устранить потенциальные слабые места в учете до того, как их обнаружит налоговый инспектор или его алгоритм.

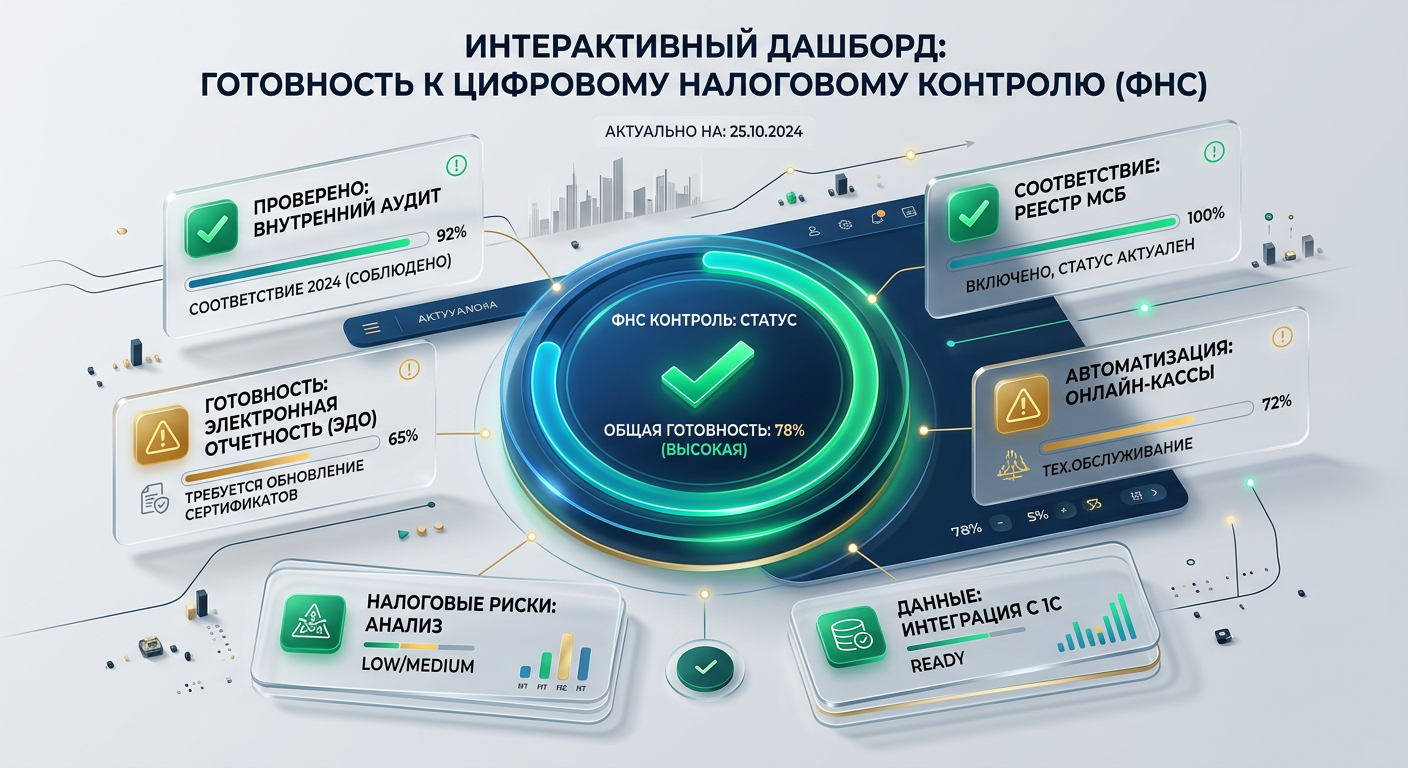

- Проверка соответствия критериям МСБ: Удостоверьтесь, что бизнес по-прежнему соответствует установленным законом критериям для малого или среднего предпринимательства. Изменение численности, оборота или дохода может вывести субъект из-под действия моратория и повысить налоговые риски.

- Анализ налоговой нагрузки: Сравнение своих показателей с отраслевыми является обязательным. Значительные отклонения вниз (например, по НДС или налогу на прибыль) без объективных причин могут привлечь внимание ФНС и стать поводом для углубленного анализа.

- Ревизия первичной документации: Убедитесь в полноте, корректности и экономическом обосновании всех первичных документов, подтверждающих доходы и расходы. Несоответствие между первичными документами и отражением операций на счетах бухгалтерского учета (например, дебет 20, кредит 60) может привести к оспариванию расходов и доначислению налога на прибыль.

- Аудит зарплатных проектов и выплат сотрудникам: В свете новых требований к детализированной отчетности по доходам сотрудников, этот блок требует особого внимания. Проверка корректности начисления НДФЛ, страховых взносов, а также правильности отражения этих операций на счетах 70, 68, 69 является первостепенной задачей.

Актуализация Внутренних Процессов и Систем Учета

Новые правила требуют не только сбора большего объема данных, но и их корректной обработки и отражения в учете. Рекомендуется начать обновлять внутренние процессы и системы учета уже сейчас.

- Интеграция с ЭДО (Электронным документооборотом): Переход на полностью электронный документооборот значительно упрощает взаимодействие с ФНС, снижает риски ошибок и ускоряет процесс обмена первичной документацией.

- Обновление ПО для учета: Убедитесь, что бухгалтерское программное обеспечение поддерживает все новые формы отчетности и изменения в налоговом законодательстве, включая ФСБУ.

- Обучение персонала: Финансовые специалисты и бухгалтеры должны быть в курсе всех последних изменений и уметь работать с новыми требованиями к формированию налоговой базы и ведению регистров.

Электронная Отчетность и Реестр МСБ как Условие Моратория

Чтобы быть охваченным мораторием, помимо соответствия критериям, критично важно:

- Регулярно и корректно подавать отчеты в электронном виде: Это не только обязательное условие, но и способ демонстрации ФНС добросовестности и прозрачности бизнеса, а также обеспечения корректности данных для ЕНС.

- Убедиться в наличии записи в Едином реестре субъектов малого и среднего предпринимательства: Отсутствие компании в этом реестре автоматически лишает ее права на применение моратория.

Система учета является надежным “двигателем” бизнеса. Если она “закисает”, “срывается пламя” или происходит “перегрев” в виде ошибок и несоответствий в первичной документации или налоговых регистрах, это моментально отразится на показателях, видимых ФНС, и приведет к увеличению налоговых рисков.

“Батиметрия” Налогового Поля: Глубины и Мели Учета

Подобно гидрологической карте, налоговое поле имеет свои глубины и мели, свои течения и скрытые препятствия. Успешная навигация по нему требует точного понимания, где можно идти на крейсерской скорости, а где необходимо сбрасывать обороты и проявлять максимальную осторожность в ведении бухгалтерского и налогового учета.

Риски “Скрытых Камней”: Незаметные Ошибки в Учете

Наибольшую опасность в условиях дистанционных проверок представляют не очевидные нарушения, а мелкие, незаметные ошибки или несоответствия, которые, будучи объединенными в большом объеме данных, формируют тревожные паттерны для аналитических систем ФНС.

- Неточности в метаданных: Даже незначительные расхождения в данных контрагентов, реквизитах в первичных документах (например, в счетах-фактурах, актах выполненных работ) или датах могут сигнализировать о проблемах с должной осмотрительностью и стать поводом для оспаривания вычетов НДС или расходов по налогу на прибыль.

- Нерыночные цены: Операции по ценам, значительно отличающимся от рыночных, могут быть расценены как попытка оптимизации налогов в рамках трансфертного ценообразования или как искажение налоговой базы по ст. 54.1 НК РФ.

- Дробление бизнеса: Попытки искусственного деления крупного бизнеса на несколько мелких структур для попадания под критерии МСБ или использования специальных налоговых режимов ФНС выявляет достаточно эффективно. Такие схемы расцениваются как получение необоснованной налоговой выгоды и приводят к доначислениям по ОСНО (НДС, налог на прибыль) со штрафами и пенями.

Влияние Новых Требований к Отчетности на Трудовые Отношения и Отчисления

Расширенная информация о выплатах и доходах сотрудников, вступающая в силу с 2026 года, означает усиленный контроль за “серыми” зарплатами, использованием самозанятых в схемах уклонения от НДФЛ и страховых взносов, а также за корректностью расчета отпускных, больничных и других выплат. Любые расхождения между данными, поданными работодателем (например, в 6-НДФЛ, РСВ), и информацией, имеющейся у ФНС (полученной от банков, ПФР, ФСС), станут предметом немедленного анализа. Это приведет к риску переквалификации гражданско-правовых договоров в трудовые с соответствующими доначислениями НДФЛ и страховых взносов, а также штрафами, что значительно увеличит налоговую нагрузку на фонд оплаты труда.

Усиление Контроля за “Серыми” Схемами и Статьей 54.1 НК РФ

ФНС продолжит ужесточать контроль за всеми видами “серых” схем, будь то вывод денег через фиктивные фирмы, занижение выручки или другие способы ухода от налогов. Дистанционный характер проверок не снижает эффективность этой работы, а, напротив, делает ее более масштабной и автоматизированной. Системы ФНС постоянно совершенствуются в выявлении таких схем, поэтому попытки их использования в 2026 году сопряжены с еще большим риском применения положений ст. 54.1 НК РФ о необоснованной налоговой выгоде, что влечет доначисления, штрафы и пени, существенно влияющие на финансовый результат организации.

Таблица: Применимость Моратория и Особенности Фискального Контроля в 2026 Году

| Критерий / Категория Бизнеса | Малый и Средний Бизнес (МСБ) | Крупный Бизнес | Нарушители / Проблемные Кейсы |

|---|---|---|---|

| Применимость моратория на плановые проверки | Действует (при строгом соблюдении критериев и условий учета) | Не действует (постоянный налоговый мониторинг) | Не действует (высокий риск внеплановых и повторных проверок) |

| Формат проверок 2026 | Преимущественно дистанционный; акцент на электронный анализ данных и налоговой отчетности | Дистанционный; выездные проверки возможны по плану и риск-ориентированному подходу | Высока вероятность выездных и внеплановых проверок, особенно при выявлении серьезных нарушений или признаков ст. 54.1 НК РФ |

| Риск блокировки счетов / DFR | Умеренный, но реальный при выявлении систематических или грубых нарушений, влияющих на ликвидность | Умеренный, постоянно контролируется в рамках налогового мониторинга | Высокий, особенно при уклонении от уплаты налогов, непредставлении первичной документации или искажении налоговой базы |

| Требования к отчетности | Электронная, детализированная, с учетом новых правил по выплатам сотрудникам и ФСБУ | Электронная, полная, соответствие международным стандартам при необходимости, раскрытие информации по трансфертному ценообразованию | Особо пристальное внимание к деталям, сверкам с контрагентами, раскрытие всех операций, подтверждение экономической обоснованности |

| Рекомендации по подготовке | Проведение внутреннего налогового аудита, актуализация систем бухгалтерского и налогового учета, строгое соответствие критериям МСБ, своевременная электронная отчетность и уплата ЕНП | Постоянный налоговый мониторинг, глубокий анализ рисков, проактивное взаимодействие с ФНС, контроль за трансфертным ценообразованием | Срочная легализация деятельности, исправление выявленных ошибок, привлечение квалифицированного юридического и налогового сопровождения для минимизации доначислений |

Экспертный Вердикт

Мораторий на плановые проверки в 2026 году — это не повод для ослабления налоговой дисциплины, а, напротив, сигнал к системной перестройке внутренней архитектуры бизнеса в части ведения бухгалтерского и налогового учета. Для малого и среднего предпринимательства это возможность сфокусироваться на своем развитии, но только при условии безупречной налоговой дисциплины, глубокого понимания изменившихся правил игры и высокой степени достоверности первичной документации. Для крупного бизнеса, а также для тех, кто допускает серьезные нарушения, картина остается неизменной: пристальный и эффективный контроль со стороны ФНС, основанный на анализе всех доступных финансовых данных.

Переход к дистанционным проверкам меняет не суть контроля, а его инструментарий. Теперь основным “инспектором” является алгоритм, непрерывно анализирующий данные, формирующие налоговую базу. Обеспечение “витальности” бизнеса в этих условиях означает не только знание правового поля, но и безукоризненную “работу оборудования” – учетных систем и процессов, отражающих хозяйственные операции. “Финансовая безопасность” достигается через превентивный внутренний аудит и полное соответствие законодательству, включая положения статьи 54.1 НК РФ, а “свобода” от налоговых рисков приходит только через “надежное снаряжение” — прозрачную, корректную и экономически обоснованную финансовую и налоговую отчетность, а также своевременное и полное формирование ЕНП.

Будьте готовы к изменениям, будьте точны в учете, будьте надежны в соблюдении налогового законодательства.