Корректировка таможенной стоимости — это не только административная процедура контроля, но и ключевой фактор, напрямую влияющий на налоговую базу импортера, его финансовую устойчивость и корректность бухгалтерской отчетности. Для хозяйствующего субъекта данная процедура представляет собой область повышенных рисков, требующую глубокого понимания регуляторных норм, безупречного оформления первичной документации и проактивного подхода к комплаенсу. Защита от необоснованных корректировок начинается задолго до физического пересечения товаром границы, на стадии формирования ценовой политики и структурирования сделки, и требует комплексной интеграции юридической, технической, логистической и, что особенно важно, бухгалтерской экспертизы.

Природа и Механизм Корректировки Таможенной Стоимости

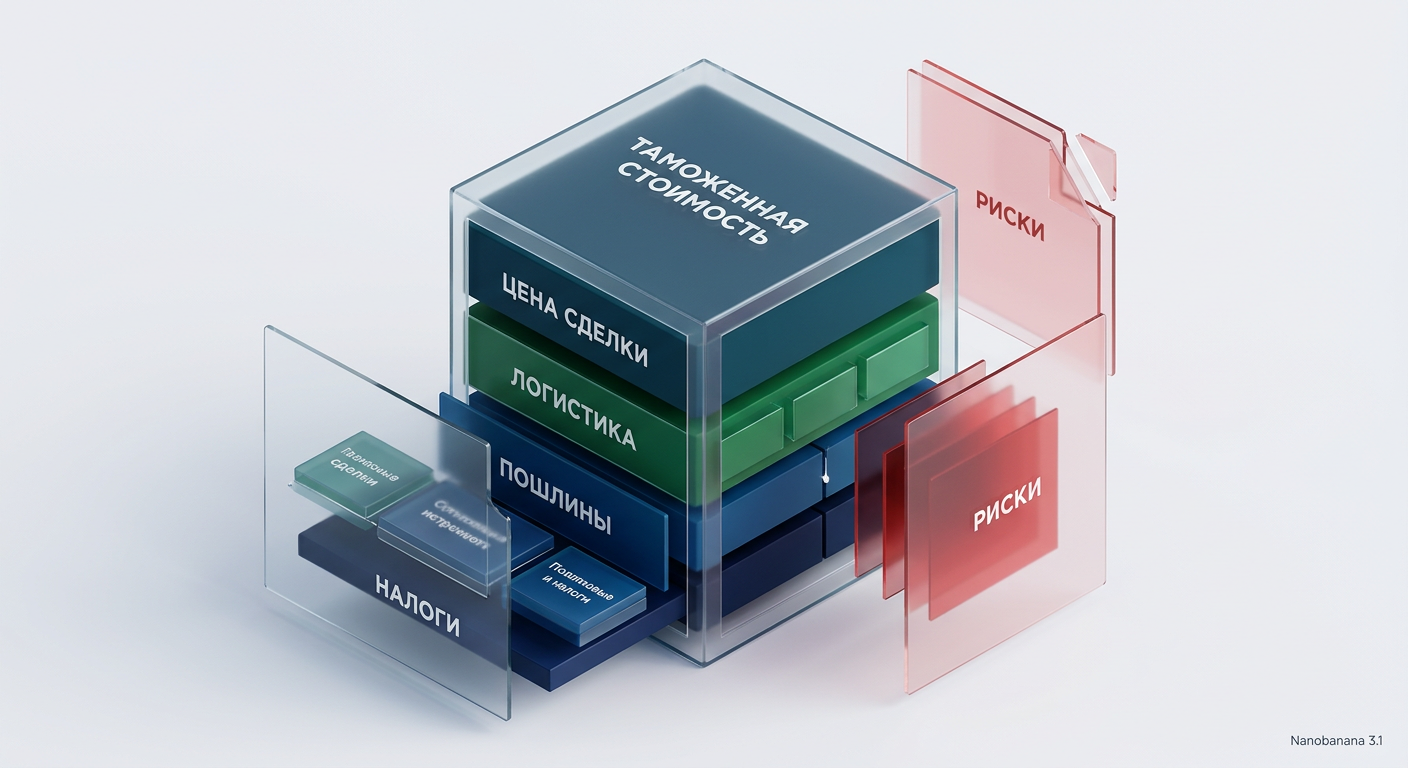

В основе каждой международной сделки лежит заявленная стоимость товара, на которую начисляются таможенные пошлины и налоги, включая импортный НДС. Достоверность этой стоимости имеет прямое влияние на обязательства по Единому налоговому счету (ЕНС) и, как следствие, на финансовый результат компании. Таможенные органы по всему миру, включая такие структуры, как U.S. Customs and Border Protection (CBP) и национальные таможенные службы, обладают правом и обязанностью проверять достоверность заявленной стоимости. Корректировка таможенной стоимости (Valuation Adjustment) — это официальная процедура изменения заявленной стоимости товара, инициируемая таможенными органами, в случае если представленные импортером данные не соответствуют установленным требованиям или вызывают сомнения. С точки зрения бухгалтерского учета, любое изменение таможенной стоимости влечет за собой необходимость корректировки стоимости приобретенных активов (запасов, основных средств) и пересчета начисленных пошлин и НДС, что отражается на дебете счетов учета активов и кредите счетов расчетов с бюджетом.

Международные Стандарты и Национальные Реалии

Всемирная таможенная организация (WCO) разрабатывает стандарты и рекомендации, формирующие основу для национальных законодательств по таможенной оценке. Эти стандарты направлены на обеспечение единообразия и справедливости в оценке товаров. Принцип оценки основан на цене сделки — фактически уплаченной или подлежащей уплате за товары при их продаже на экспорт в страну импорта. Однако этот принцип может быть отклонен, если существуют существенные сомнения в достоверности заявленной цены, например, при наличии взаимозависимости сторон или специфических условий сделки. В таких случаях таможенные органы могут использовать резервные методы оценки. Для целей налогового контроля, особенно в рамках проверки трансфертного ценообразования (при наличии взаимозависимых лиц), расхождение заявленной таможенной стоимости с рыночным уровнем может стать основанием для доначисления налогов.

CBP, являясь ключевым федеральным агентством США в данной сфере, в 2026 году значительно усилит внимание к документам оценки товара. Это означает повышенный фокус на таких факторах, как цена, предоставленные скидки, условия оплаты и другие элементы, влияющие на общую таможенную стоимость. Импортерам высокотехнологичных товаров или продукции из стран с нестабильной торговой историей следует ожидать особо пристального контроля. С позиции налогового аудита, детализация финансово-хозяйственных операций и убедительное обоснование ценообразования будут иметь решающее значение для подтверждения правомерности вычетов по НДС и корректности формирования себестоимости.

Таможенная декларация должна быть сопоставима с техническим заданием. Любое несоответствие заявленных характеристик реальным или двусмысленность формулировок станет причиной для детализированной проверки. Точность и полнота отражения данных в первичных учетных документах и таможенной декларации являются главными инструментами подтверждения заявленной стоимости и основой для минимизации рисков доначислений.

Эволюция Процессов: Цифровая Отчетность и Взаимодействие Ведомств

DAC7: Обмен Данными на Транснациональном Уровне

Одной из ключевых инициатив в этой области является директива DAC7, предусматривающая автоматический обмен данными между налоговыми и, косвенно, таможенными органами 27 стран Европейского Союза, а также с третьими странами по запросу. Это означает, что информация о сделках, налогах и таможенных декларациях хозяйствующих субъектов будет доступна широкому кругу ведомств, что многократно повысит риск выявления несоответствий между данными, заявленными для таможенных целей, и данными, отраженными в налоговой и бухгалтерской отчетности. Например, расхождения в суммах по инвойсам, указанных в таможенной декларации и в налоговой декларации по НДС, могут стать прямым основанием для камеральной или выездной налоговой проверки.

Таможенные отчеты будут подаваться в режиме реального времени или в течение 24 часов после совершения сделки, хотя для некоторых типов отчетности срок может достигать 30 дней. Это требует от компаний не просто соблюдения, но и значительной автоматизации процессов сбора и передачи данных, а также соответствия техническим стандартам, устанавливаемым, например, Европейским Союзом. Уже на текущий момент эксперты настоятельно рекомендуют начинать подготовку к переходу на цифровую отчетность, внедряя соответствующие автоматизированные системы, интегрированные с бухгалтерским учетом и системами управления цепями поставок. Это позволит обеспечить своевременность и точность формирования данных для ЕНС и других налоговых обязательств.

Расширенная Ответственность Производителя (EPR)

Помимо цифровой отчетности, важно учитывать новые стандарты Расширенной Ответственности Производителя (EPR). Эти требования обязывают производителей и импортеров нести ответственность за весь жизненный цикл своей продукции, включая ее утилизацию. С точки зрения бухгалтерского учета, соответствие внутренним процессам новым требованиям EPR и таможенной цифровой отчетности влечет за собой необходимость формирования соответствующих резервов (например, на утилизацию), корректного отражения затрат на комплаенс и их влияния на себестоимость продукции, что становится критическим фактором для бесперебойной работы и финансовой прозрачности.

Корректировка Цены Сделки: Судебный Аспект

Помимо административной корректировки таможенной стоимости со стороны таможенных органов, существует также судебная процедура — корректировка цены сделки. Это изменение условий договора между юридическими лицами, инициируемое в связи с существенным изменением обстоятельств, которые влияют на справедливую стоимость товара или услуги. Для целей бухгалтерского учета такое изменение цены сделки потребует внесения корректировок в ранее отраженные операции, что может повлиять на финансовые показатели прошлых периодов и потребовать ретроспективного пересчета.

Когда Обстоятельства Меняются Существенно

Определение “существенного изменения обстоятельств” является ключевым для обращения в арбитражный суд. Это могут быть экономические кризисы, резкие колебания валютных курсов, изменения в законодательстве, непредвиденные логистические расходы или другие факторы, которые делают исполнение договора на изначально оговоренных условиях крайне невыгодным для одной из сторон. Для целей налогообложения, особенно в контексте статьи 54.1 Налогового кодекса Российской Федерации (НК РФ), изменение цены сделки должно иметь не только правовое, но и экономическое обоснование, чтобы избежать обвинений в получении необоснованной налоговой выгоды.

В 2026 году срок подачи исков о корректировке цены сделки может быть увеличен до 3 лет с момента ее совершения, что предоставляет больше времени для оспаривания. Однако существуют и ограничения: разница в цене, требующая корректировки, не должна превышать 20%. Если расхождение превышает данный порог, сделка может быть признана недействительной целиком, что влечет значительно более серьезные финансовые и налоговые последствия, включая потенциальное доначисление НДС и налога на прибыль, а также штрафы. В случае успешного иска, сторона может получить компенсацию в размере до 10% от уплаченной суммы, что должно быть отражено в бухгалтерском учете как прочие доходы.

Каждая сделка должна быть защищена от внешних факторов. Проведение юридической и бухгалтерской экспертизы сделки до ее заключения — это критически важный этап, аналогичный проведению испытаний материала перед сборкой конструкции. Данный подход не замедляет, а ускоряет процесс, предотвращая критические отказы, доначисления налогов и штрафов, а также необходимость корректировки бухгалтерских записей.

Разбор Рисков и Подводных Камней

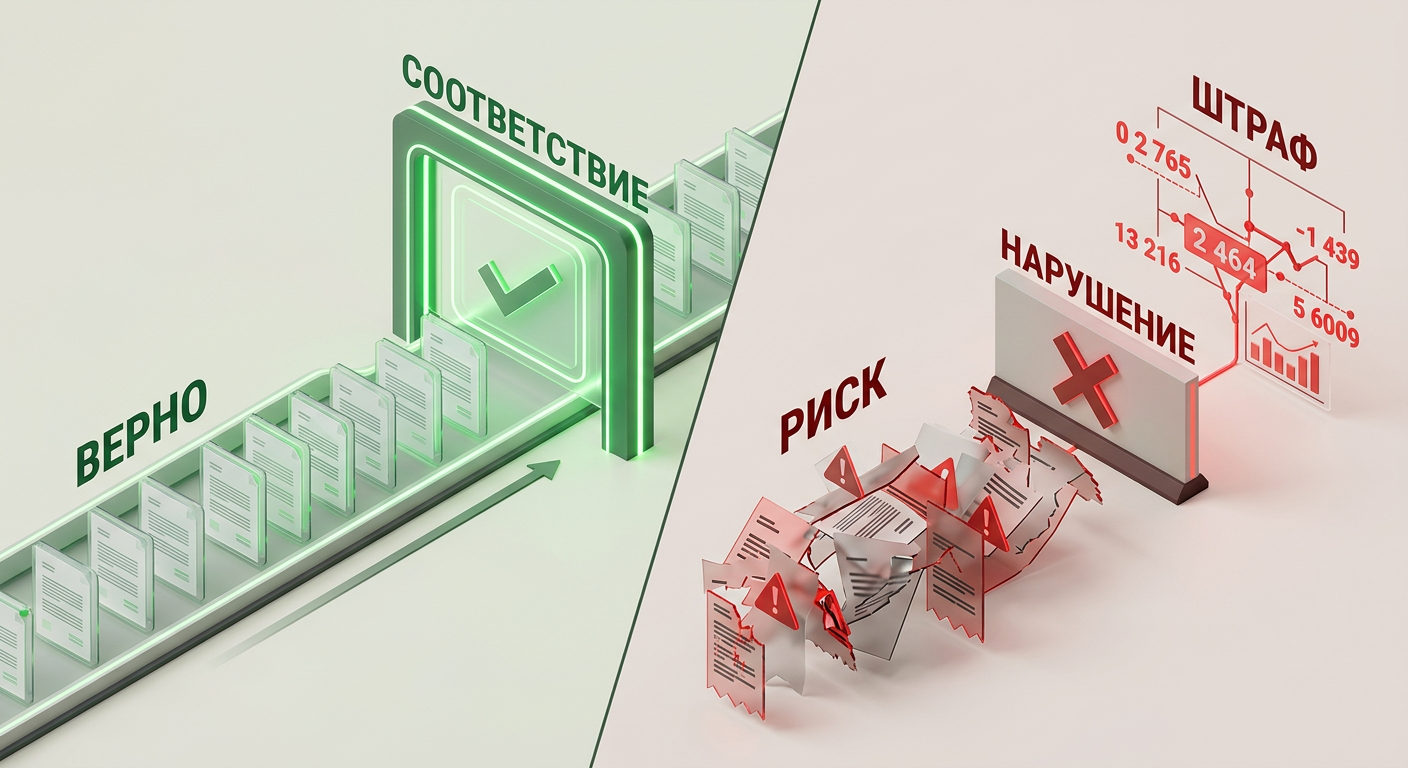

Неправильная или некорректная декларация таможенной стоимости влечет за собой целый комплекс рисков, способных серьезно повлиять на финансовую стабильность, налоговую нагрузку и репутацию компании. Эти риски требуют внимания со стороны главного бухгалтера и финансового директора.

Финансовые и Налоговые Последствия

- Доначисления и штрафы: В 2026 году вводятся новые правила, касающиеся доначисления штрафов за нарушения таможенного законодательства. Это означает, что даже при незначительных расхождениях компания может столкнуться с существенными дополнительными выплатами по таможенным пошлинам, НДС и акцизам. Эти доначисления напрямую увеличивают налоговую нагрузку, формируя недоимку на ЕНС, и требуют отражения в бухгалтерском учете как обязательства по уплате штрафов и пеней, снижая чистую прибыль.

- Признание сделки недействительной: Превышение 20% предела корректировки цены сделки может привести к ее полному аннулированию. Это влечет за собой не только потерю товара, но и необходимость возврата уже полученных средств, что создает серьезные финансовые и операционные проблемы. С точки зрения бухгалтерского учета, это потребует сторнирования всех записей по сделке, корректировки стоимости запасов или основных средств, а также пересчета налоговых обязательств и вычетов по НДС, что может повлечь за собой существенные трудозатраты и потенциальные ошибки. Более того, признание сделки недействительной при наличии признаков умышленного занижения стоимости может привести к применению статьи 54.1 НК РФ и невозможности признания расходов и вычетов по НДС.

- Потеря компенсации: Если судебный иск не будет подан или будет проигран, компания лишается возможности получить компенсацию в размере до 10% от уплаченной суммы, даже если обстоятельства действительно изменились. Это прямой финансовый убыток, который отразится на счете прибылей и убытков.

Операционные и Юридические Затруднения

- Задержки выпуска товаров: Процедура корректировки таможенной стоимости сопряжена с дополнительными проверками, запросами документов и экспертизами, что неизбежно приводит к задержкам выпуска товаров с таможни. Это нарушает логистические цепочки, влечет за собой простои, срывы сроков поставок и увеличение издержек на хранение. В бухгалтерском учете это может привести к росту дебиторской задолженности (если товар не отгружен покупателю), увеличению расходов на логистику и хранение, а также к снижению оборачиваемости активов.

- Судебные издержки: Разбирательства в арбитражном суде требуют значительных временных и финансовых ресурсов на юридическое сопровождение, сбор доказательств и участие в судебных заседаниях. Эти расходы напрямую влияют на финансовый результат компании.

- Усложнение будущих операций: Компании, неоднократно попадавшие под корректировку таможенной стоимости или имевшие судебные разбирательства, могут столкнуться с повышенным вниманием со стороны таможенных и налоговых органов в будущем, что усложнит их внешнеэкономическую деятельность и увеличит административную нагрузку.

Репутационные Издержки

Любые проблемы с таможней или судебные споры по стоимости могут негативно сказаться на репутации компании среди партнеров, инвесторов и клиентов. Это может привести к потере доверия, усложнить заключение новых контрактов и повлиять на рыночную капитализацию компании. Негативная репутация может также привести к повышению кредитных ставок и удорожанию финансирования.

Оснащение и Стратегии Защиты: Инженерный Подход

Документарное Обеспечение – Фундамент Надежности

Главным инструментом защиты является безупречная первичная документация. CBP, WCO и другие регулирующие органы требуют полного и прозрачного подтверждения заявленной стоимости. Для целей налогового и бухгалтерского учета это имеет первостепенное значение для обоснования расходов и правомерности вычетов.

Основные требования к документам:

- Контракты: Полные и однозначные, отражающие все условия сделки, включая цену, скидки, условия оплаты, условия поставки (Инкотермс). Их содержание должно быть сопоставимо с данными бухгалтерского учета.

- Счета-фактуры (Invoice): Должны точно соответствовать контракту, содержать полное описание товара, его количество и цену. Являются основой для начисления НДС и формирования себестоимости.

- Упаковочные листы и спецификации: Должны детально описывать товар, его характеристики и соответствовать заявленному.

- Доказательства оплаты: Банковские выписки, подтверждающие фактическое движение средств, которые служат первичными документами для учета денежных потоков.

- Прочие коммерческие документы: Вся переписка, письма, протоколы согласования, которые могут подтвердить обоснованность цены. Эти документы служат дополнительными доказательствами экономической обоснованности сделки, особенно важными в контексте статьи 54.1 НК РФ.

Для подтверждения таможенной стоимости необходимо сохранять все коммерческие документы сделки — от контрактов и спецификаций до писем, в которых обсуждались скидки и условия поставки. Неясные или противоречивые описания товара в документации являются “красными флагами” для таможни и налоговых органов. Особое внимание следует уделить соответствию документов требованиям WCO и национальному законодательству (например, статье 179 U.S. Customs Law для операций в США), а также нормам Федеральных стандартов бухгалтерского учета (ФСБУ) в части оформления и хранения первичных документов.

Юридическая и Налоговая Экспертиза, Проактивное Планирование

Ожидать запросов от таможенных органов является неэффективной стратегией. Эксперты рекомендуют проводить комплексную юридическую и налоговую экспертизу сделки до ее заключения. Это позволит выявить потенциальные риски и заранее разработать стратегию их минимизации. Анализ должен включать:

- Оценку условий сделки: Соответствие цены рыночным условиям, наличие обоснованных скидок, прозрачность условий оплаты. Это имеет прямое отношение к контролю трансфертного ценообразования.

- Проверку взаимозависимости сторон: Особый контроль применяется к сделкам между аффилированными лицами, что требует дополнительного документального обоснования рыночности цен для целей налогообложения.

- Анализ рисков существенного изменения обстоятельств: Прогнозирование внешних факторов, которые могут повлиять на стоимость (курс валют, тарифы, геополитические события), с целью формирования соответствующих резервов в бухгалтерском учете.

Технологические Решения и Автоматизация Учета

В эпоху цифровизации ручной сбор и обработка данных становятся неэффективными и рискованными. Внедрение автоматизированных систем отчетности является не роскошью, а необходимостью, особенно с учетом новых требований к цифровой отчетности в 2026 году. Интеграция с ERP-системами и системами бухгалтерского учета позволяет обеспечить единое информационное пространство.

Преимущества автоматизации:

- Точность данных: Минимизация ошибок, связанных с человеческим фактором, что критически важно для формирования корректной налоговой базы.

- Скорость: Возможность подавать отчеты в режиме реального времени или в короткие сроки, обеспечивая своевременность выполнения налоговых обязательств по ЕНС.

- Соответствие стандартам: Автоматизированные системы могут быть настроены на соблюдение технических требований ЕС и других регуляторов (EPR, DAC7), что снижает риски штрафов.

- Легкость аудита: Все данные хранятся централизованно, что облегчает внутренние и внешние проверки, а также упрощает формирование регистров бухгалтерского и налогового учета.

Эксперты настоятельно рекомендуют начинать подготовку к переходу на цифровую отчетность уже в 2025 году, чтобы к моменту введения обязательных требований иметь полностью отлаженную и интегрированную систему.

Мониторинг Рынка и Своевременное Реагирование

Рыночные условия постоянно меняются, и эти изменения могут стать основанием как для корректировки таможенной стоимости таможней, так и для судебного оспаривания цены сделки. Важно своевременно реагировать на такие изменения:

- Мониторинг цен: Отслеживание среднерыночных цен на аналогичные товары является важным аргументом при обосновании заявленной стоимости для таможенных и налоговых органов.

- Анализ экономических факторов: Отслеживание изменений валютных курсов, тарифов, инфляции и других макроэкономических показателей.

- Обновление документации: При необходимости — оперативное внесение изменений в контракты и спецификации, с должным обоснованием, что должно быть подтверждено соответствующими бухгалтерскими справками и актами.

Таблица: Ключевые Аспекты Защиты от Корректировки Таможенной Стоимости

Аспект ЗащитыОписаниеВажность

Первичная Документация Полный пакет контрактов, счетов, спецификаций, подтверждений оплаты; однозначное описание товара; соответствие требованиям WCO и ФСБУ, а также налогового законодательства. Критически высокая. Основа для подтверждения заявленной стоимости для таможни и для налогового учета (НДС, налог на прибыль). Любой пробел — повод для сомнений и доначислений, а также риск применения ст. 54.1 НК РФ.

Юридическая и Налоговая Экспертиза Проведение правового и налогового анализа сделки до ее заключения; оценка рисков взаимозависимости сторон; прогнозирование “существенных изменений обстоятельств” и их налоговых последствий. Высокая. Проактивный подход минимизирует риски до их возникновения, выявляет “слабые звенья” в контракте и обеспечивает защиту от претензий налоговых органов.

Автоматизация Отчетности и Учета Внедрение систем для цифровой отчетности, интегрированных с бухгалтерским учетом; соответствие стандартам DAC7, EPR; своевременная подача данных (real-time/24 часа) для таможни и налоговых органов. Растущая. Обязательные требования 2026 года делают автоматизацию безальтернативной. Несоответствие — прямой путь к штрафам, недоимкам на ЕНС и серьезным проблемам с налоговыми и таможенными органами.

Мониторинг Рынка Отслеживание рыночных цен, экономических показателей, логистических тарифов; своевременное обоснование изменений в ценовой политике. Средняя-Высокая. Позволяет реагировать на внешние факторы, влияющие на стоимость, и иметь обоснование для таможни или суда. Важно для защиты трансфертного ценообразования.

Взаимодействие с Таможней Оперативное и полное реагирование на запросы таможенных органов; предоставление всех запрашиваемых документов; конструктивный диалог, подкрепленный надлежащим учетом. Высокая. Прозрачность и сотрудничество могут снизить вероятность длительных разбирательств и минимизировать риски доначислений.

Срок Иска (3 года) Знание и использование увеличенного срока для подачи исков о корректировке цены сделки в арбитражный суд при наличии существенных изменений обстоятельств. Средняя. Важно для защиты своих финансовых интересов в случае непредвиденных рыночных изменений, но должно рассматриваться как “крайняя мера” после исчерпания всех возможностей административного урегулирования и переговорных процессов.

Экспертный Вердикт

В условиях постоянно усложняющегося ландшафта международной торговли, ужесточения контроля со стороны таможенных органов и внедрения всеобъемлющей цифровой отчетности, защита от корректировки таможенной стоимости становится одним из ключевых элементов операционной и финансовой устойчивости компании. Это не вопрос удачи или случайности, а результат системного, инженерного подхода к каждому этапу внешнеэкономической сделки, тесно интегрированного с задачами бухгалтерского и налогового учета.

Необходимо рассматривать каждый импорт как сложную техническую систему, где каждый компонент – от контракта до фактического движения товара и его стоимости – должен быть идеально выверен и подтвержден первичной документацией. Безупречная, непротиворечивая документация, подкрепленная глубокой юридической и налоговой экспертизой, является основой. Интеграция автоматизированных систем отчетности, соответствующих международным и национальным стандартам, становится неотъемлемым элементом этой защиты, обеспечивая точность, скорость и прозрачность данных для формирования налоговой базы и корректного отражения в бухгалтерском учете.

Проактивное реагирование на изменения рынка, своевременная корректировка стратегий и постоянное повышение квалификации сотрудников в области таможенного и налогового комплаенса — это инвестиции в “надежное снаряжение”, которое позволит бизнесу безопасно маневрировать в потоках мировой торговли, избегая “мелей” и “коряг” в виде штрафов, доначислений на ЕНС и задержек. Только такой подход гарантирует не просто выживание, но и свободу для развития в условиях жесткого регуляторного контроля и обеспечивает финансовую стабильность компании.