Восстановление бухгалтерского и налогового учета после системного сбоя, будь то физическая утрата данных вследствие чрезвычайного происшествия или их компрометация в результате целенаправленного кибератаки, требует методологически выверенного подхода. Это не простое арифметическое действие, а комплексная реконструкция всей операционной и финансовой архитектуры предприятия, критически важная для поддержания его финансовой устойчивости и соблюдения налогового законодательства. В преддверии 2026 года, когда законодательство ужесточает требования к электронному архивированию первичных учетных документов и порядку предоставления налоговой отчетности, способность оперативно и корректно восстановить базу данных становится ключевым фактором выживания бизнеса. Данная возможность обеспечивает финансовую безопасность, минимизирует налоговую нагрузку и исключает риски регуляторных штрафов, а также доначислений по статье 54.1 Налогового кодекса Российской Федерации (НК РФ).

Инженерный анализ рисков и сценарии катастрофической утраты данных

Понимание первопричин и масштабов утраты данных является основополагающим шагом к эффективному восстановлению учетных процессов. Пожар и несанкционированное изъятие базы данных, хотя и различаются по механике воздействия, приводят к одному критическому результату: потере доступа к первичной финансовой информации, жизненно важной для формирования налоговой базы и корректного отражения операций в бухгалтерском учете.

Физическая утрата данных: Пожар как системный коллапс учетной инфраструктуры

При пожаре уничтожаются не только бумажные носители первичных учетных документов, но и физические серверы, персональные компьютеры, а также носители информации. Это влечет за собой не просто потерю документов, а полный коллапс инфраструктуры хранения и обработки данных. Аналогия с разрушением навигационного центра здесь уместна: даже если принципы учета сохранились в памяти специалистов, без функционирующих систем обработки и отображения данных они становятся бесполезными для формирования достоверной отчетности.

Главная опасность при пожаре заключается не только в утрате самой первичной документации (актов, накладных, счетов-фактур), но и в повреждении инфраструктуры, необходимой для ее восстановления и ввода в учетные системы. Отсутствие подтверждающих документов прямо ведет к невозможности признания расходов для целей налога на прибыль (согласно статье 252 НК РФ), а также к отказам в вычете НДС (в соответствии со статьей 171 НК РФ). В данном контексте, риск доначислений по статье 54.1 НК РФ, связанной с необоснованной налоговой выгодой, существенно возрастает, поскольку налогоплательщик не сможет подтвердить реальность хозяйственных операций. Для минимизации подобных рисков критически важно иметь резервные копии учетных баз данных на удаленных, географически разнесенных серверах, желательно с соблюдением требований к различным юрисдикциям для обеспечения максимальной отказоустойчивости.

Цифровая компрометация: Кража базы как нарушение периметра информационной безопасности

Кража базы данных, будь то хищение информации инсайдером или результатом изощренной кибератаки, представляет собой нарушение цифрового периметра безопасности предприятия. В этом сценарии данные не уничтожаются полностью, а эксфильтруются, шифруются злоумышленниками с целью выкупа, или их целостность компрометируется. Данная ситуация сопоставима с захватом управления судном: штурманский журнал не пропал, но его содержимое теперь доступно третьим лицам, а управление кораблем временно утеряно. Финтех-тренды 2026 года акцентируют повышенное внимание к восстановлению после кибератак и мошеннических действий, что делает эту угрозу особенно актуальной для сохранения конфиденциальности и целостности налоговой базы, а также для предотвращения манипуляций с финансовыми показателями.

Последствия и их “физика” для финансовой архитектуры предприятия

- Прямые финансовые потери: Включают затраты на восстановление данных, значительные штрафы от регулирующих органов (например, за непредставление документов по требованию налогового органа), доначисления налогов на основании расчетных методов при отсутствии возможности подтвердить операции, а также пени по просроченным налоговым обязательствам.

- Операционные сбои: Невозможность своевременно выставлять счета, осуществлять платежи, управлять запасами приводит к параличу основных бизнес-процессов, что напрямую сказывается на выручке и прибыли. Нарушается учет дебиторской и кредиторской задолженности, инвентаризация активов и обязательств становится невозможной, что препятствует формированию достоверного бухгалтерского баланса и отчета о финансовых результатах согласно ФСБУ.

- Юридические и налоговые риски: Возникают споры с контрагентами, риск отклонения налоговыми органами расходов и вычетов по НДС из-за отсутствия первичной документации. Предприятие становится уязвимым перед налоговыми проверками, не имея возможности подтвердить экономическую обоснованность и документальное оформление хозяйственных операций, что является прямым нарушением статьи 9 Федерального закона “О бухгалтерском учете” и статьи 252 НК РФ. Это также увеличивает вероятность применения статьи 54.1 НК РФ.

- Репутационный ущерб: Потеря доверия клиентов, партнеров и инвесторов, что может привести к долгосрочным негативным последствиям для стоимости бизнеса.

- Психологический фактор: Значительный стресс для персонала и руководства, что снижает производительность и общую эффективность работы.

Физика этих процессов такова: каждый неверно учтенный рубль, каждая отсутствующая бухгалтерская проводка создает “дыру” в учетной системе. Эта “дыра” увеличивается экспоненциально по мере прохождения времени, искажая оборотно-сальдовые ведомости, главную книгу и, как следствие, весь бухгалтерский контур. Это аналогично утечке топлива из бака: чем дольше ее игнорировать, тем катастрофичнее будут последствия для финансового состояния и налоговых обязательств предприятия.

Стратегия восстановления: Системный подход к реконструкции учетных данных

Восстановление бухгалтерского и налогового учета представляет собой не импровизацию, а тщательно спланированную операцию, основанную на последовательных этапах. Это комплекс мероприятий по реформированию учетной политики в условиях чрезвычайной ситуации.

Этап 1: Оценка ущерба и фиксация “точки отсчета”

Немедленно после инцидента необходимо провести детальную оценку масштаба разрушений и юридическую фиксацию фактов:

- Масштаб утраты: Точное определение, какие первичные учетные документы, регистры бухгалтерского и налогового учета утеряны полностью, какие сохранились частично, и какие доступны в резервных копиях или у контрагентов.

- Период утраты: Установление временного промежутка, за который отсутствуют данные, с привязкой к налоговым периодам и отчетным датам.

- Юридическая фиксация: Составление актов о пожаре, обращение в правоохранительные органы при краже базы данных. Этот шаг является ключевым для формирования доказательной базы при взаимодействии с контролирующими органами в ходе налоговых проверок, а также для возможного арбитражного разбирательства. Незамедлительная фиксация факта и масштаба утраты документов является первой линией обороны, позволяющей обосновать причины отсутствия документов перед налоговыми органами и подтвердить добросовестность налогоплательщика, что критически важно в контексте статьи 54.1 НК РФ.

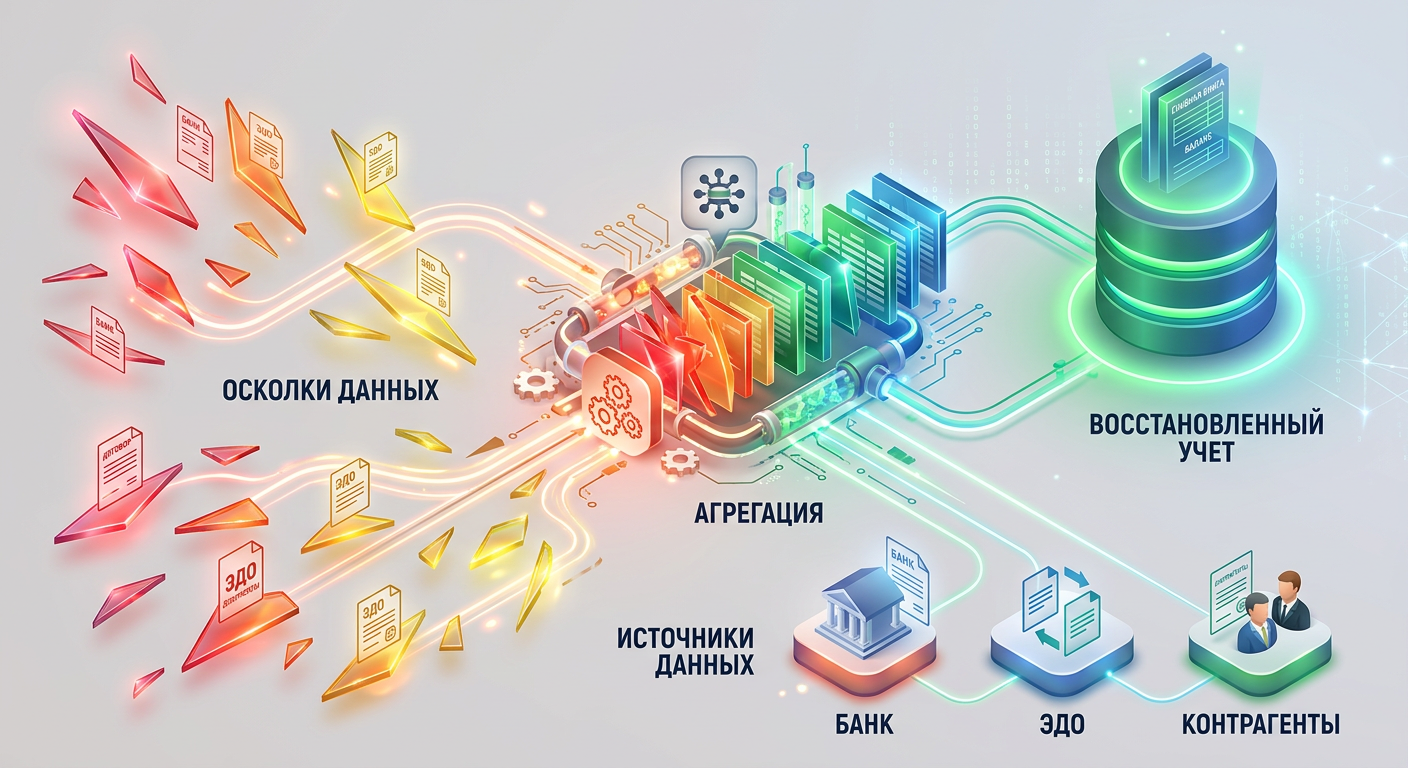

Этап 2: Сбор и агрегация сохранившихся данных

Это процесс сбора “осколков” информации, из которых предстоит собрать цельную картину финансово-хозяйственной деятельности. Каждый источник данных имеет свою ценность для восстановления учетных регистров:

- Банковские выписки: Первый и самый надежный источник информации о движении денежных средств. Они являются основой для восстановления данных по счету 51 “Расчетные счета”, формированию Единого налогового счета (ЕНС) и расчетов с поставщиками и покупателями.

- Кассовые документы: При их сохранении позволяют восстановить операции с наличностью, формируя кассовую книгу и контролируя лимиты кассы.

- Договоры с контрагентами: Служат основой для восстановления информации о дебиторской и кредиторской задолженности, условиях сделок, номенклатуре товаров или услуг. Являются фундаментом для оформления актов выполненных работ, накладных и счетов-фактур, а также для признания доходов и расходов.

- Акты сверок, накладные, счета-фактуры (включая УПД): Запрашиваются у поставщиков и покупателей. Эти документы критически важны для восстановления вычетов НДС и признания расходов по налогу на прибыль, а также для учета запасов. Современные системы электронного документооборота (ЭДО) значительно упрощают этот процесс.

- Таможенные декларации, транспортные документы: Необходимы для восстановления операций по импорту/экспорту, учета импортного НДС, таможенных пошлин и формирования себестоимости товаров.

- Первичные документы о заработной плате: Трудовые договоры, табели учета рабочего времени, приказы – позволяют восстановить расчеты НДФЛ, страховых взносов и персонифицированный учет.

- Налоговая и бухгалтерская отчетность: Ранее сданные декларации и отчеты (например, бухгалтерский баланс, отчет о финансовых результатах) служат отправной точкой для восстановления и проверки контрольных соотношений.

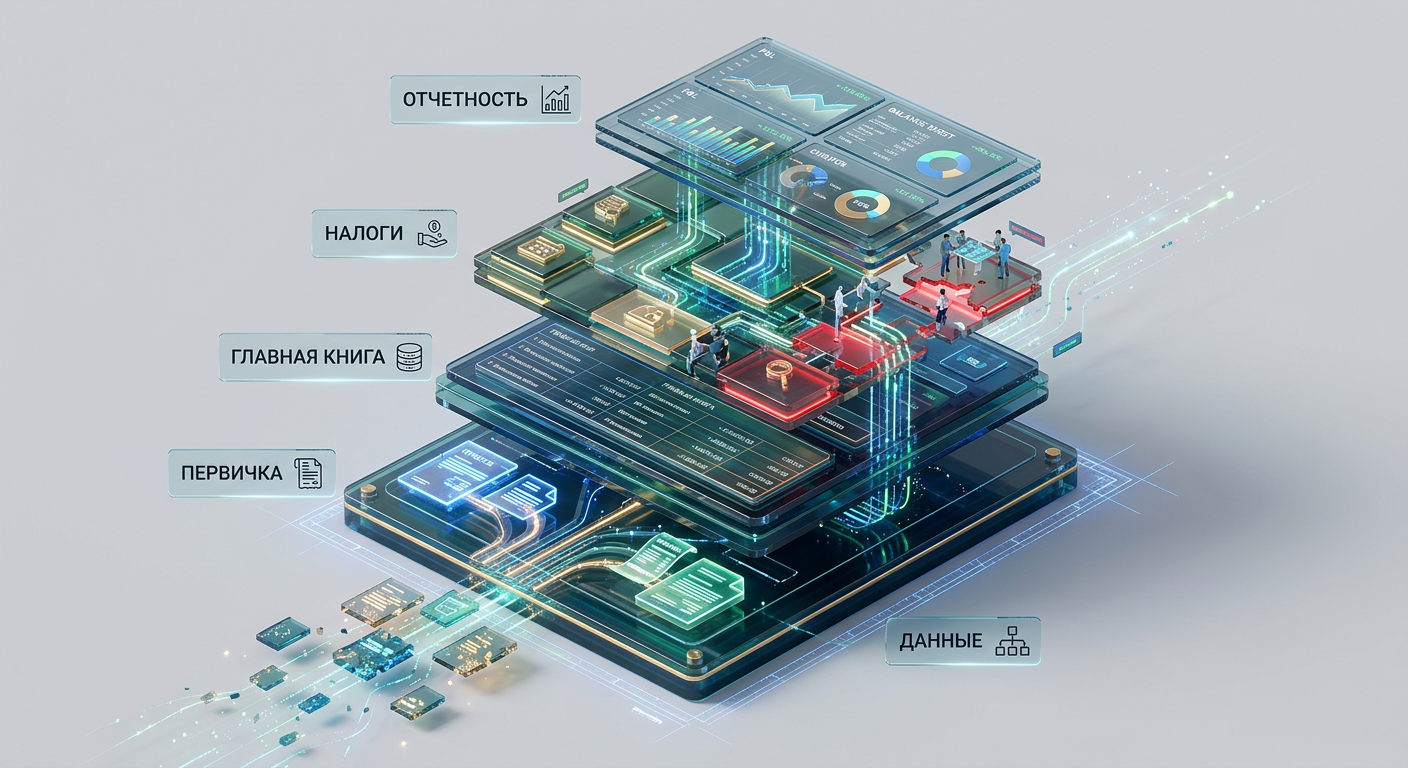

Этап 3: Реконструкция недостающих данных и документации

На этом этапе используется принцип “обратной инженерии”, где на основе имеющихся данных восстанавливаются недостающие операции и формируются необходимые документы.

- Восстановление хронологии: Выстраивание событий по датам, сверка с банковскими выписками и другими сохранившимися документами. Этот процесс лежит в основе формирования регистров бухгалтерского учета и соблюдения хронологического принципа учета.

- Ввод данных в систему: Использование специализированного программного обеспечения. Переход на автоматизированные системы учета, особенно актуальный с учетом изменений 2026 года, является не просто удобством, а требованием к отказоустойчивости системы, способной формировать корректную налоговую базу, соблюдать ФСБУ и контролировать ЕНС.

- Расчеты налогов: Пересчет НДС, налога на прибыль, НДФЛ и страховых взносов. Статистика доначислений НДФЛ с 2026 года подчеркивает риски ошибок. Необходимо учитывать будущие изменения в налоговом законодательстве, проводить корректировку ранее сданных деклараций и рассчитывать пени. Особое внимание уделяется интеграции с ЕНС.

- Подготовка отсутствующих документов: Создание дубликатов или восстановление на основе внутренних данных (приказы, акты инвентаризации, бухгалтерские справки-расчеты). Оформление этих восстановленных первичных документов должно соответствовать требованиям Закона “О бухгалтерском учете” для их признания налоговыми органами.

Требования к “Железу” и “Софту” для обеспечения непрерывности и превенции

Для бухгалтерии предприятия выбор правильных систем и квалифицированных экспертов означает обеспечение надежности учетного процесса и минимизацию налоговых рисков.

Цифровое “Снаряжение”: Автоматизация и Электронный Архив

С 2026 года вводится обязательный электронный архив бухгалтерских документов, предназначенный для предоставления в ходе налоговых проверок (как камеральных, так и выездных). Также значительно увеличится объем документации, которую необходимо сохранять. Это делает переход на автоматизированные системы не опцией, а жизненной необходимостью для соблюдения требований ФНС и обеспечения цифрового налогового администрирования.

| Категория | Решение | Инженерное назначение | Преимущества в контексте 2026 года |

|---|---|---|---|

| Системы учета | Облачные ERP/Бухгалтерские системы (1С, SAP, МойСклад) | Централизованное хранение и обработка данных, снижение рисков локальных сбоев. | Соответствие новым требованиям к ведению бухгалтерии и налогового учета, формирование достоверной налоговой базы, интеграция с ЭДО для соблюдения ФСБУ, оперативное представление данных для налогового мониторинга. |

| Резервное копирование | Автоматические облачные бэкапы, геораспределенные хранилища | Создание избыточности данных, защита от физической утраты (пожар) и локальных кибератак. | Гарантия сохранности первичной документации и регистров учета для целей налогообложения, минимизация рисков доначислений по статье 54.1 НК РФ, снижение сроков восстановления отчетности. |

| Электронный документооборот (ЭДО) | Системы ЭДО (Диадок, Контур.Экстерн) | Снижение объема бумажного документооборота, создание юридически значимых электронных копий. | Обязательный электронный архив для налоговых проверок с 2026 года, ускорение процесса сбора юридически значимых документов от контрагентов, обеспечение подтверждения расходов и вычетов НДС. |

| Информационная безопасность | Антивирусное ПО, брандмауэры, системы обнаружения вторжений, шифрование данных | Защита от кибератак, кражи данных, несанкционированного доступа. | Снижение рисков финансовых потерь и штрафов за компрометацию налоговой и бухгалтерской информации, соответствие требованиям Global Tax Reporting Recovery Practices и защите персональных данных, обеспечение конфиденциальности налоговой базы. |

| Юридическая поддержка | ПО для ведения арбитражных дел, базы данных нормативно-правовых актов | Подготовка обоснований причин отсутствия документов, ведение споров с налоговыми органами. | Снижение рисков штрафов и доначислений по результатам налоговых проверок, эффективная защита интересов компании в контексте применения статьи 54.1 НК РФ и иных положений налогового законодательства. |

“Гиды” и “Карты”: Эксперты и Правовая База

Привлечение квалифицированного бухгалтера или арбитражного специалиста — это не роскошь, а инвестиция в правильное “позиционирование” бизнеса после катастрофы и минимизацию налоговых рисков. Эти специалисты обладают глубокими знаниями:

- Главы 21, 23, 25, 26 НК РФ: Основа налогового учета по НДС, НДФЛ, налогу на прибыль организаций.

- Закона “О бухгалтерском учете” и Федеральных стандартов бухгалтерского учета (ФСБУ): Основополагающие принципы формирования финансовой отчетности.

- Разъяснений ФНС и Минфина России: Актуальные указания по восстановлению учета, особенно после чрезвычайных ситуаций, имеющие ключевое значение для формирования учетной политики и корректного налогообложения.

- Практики применения статьи 54.1 НК РФ: Понимание условий, при которых налоговые органы могут оспорить реальность операций или их экономическую обоснованность.

- Global Tax Reporting Recovery Practices: В 2026 году это понятие станет частью процессов восстановления и корректировки налоговой отчетности, особенно в части международного налогообложения и трансфертного ценообразования.

Физика процесса восстановления: От затрат до сроков реализации

Реконструкция бухгалтерского и налогового учета представляет собой ресурсоемкий проект, требующий значительных временных и финансовых вложений.

Сроки восстановления: Переменная “скорость течения” учетного цикла

Время — критический фактор в процессе восстановления учета. Затягивание процесса восстановления увеличивает риски начисления штрафов и пеней, а также усложняет подготовку к арбитражным спорам. Каждый день простоя приводит к потере давления в учетной системе, которую затем сложно компенсировать, искажая данные оборотно-сальдовых ведомостей и делая невозможным формирование достоверной финансовой отчетности.

- Несколько дней: При наличии почти полной базы данных и небольшого объема утраченной информации. Например, если повреждены только несколько первичных документов, а основная база хранится в облаке, что позволяет оперативно восстановить регистры учета.

- Несколько недель/месяцев: При полной потере данных за длительный период (от года и более). Это сложная реконструкция, требующая поэтапного восстановления всех первичных документов, регистров учета и налоговых деклараций, что может занимать значительное время. Задержки в восстановлении напрямую влияют на своевременность сдачи отчетности, ведут к начислению штрафов по статьям 119 и 120 НК РФ, а также пеней по статье 75 НК РФ.

Стоимость восстановления: “Топливо” для регенерации системы

Стоимость восстановления бухгалтерского и налогового учета может варьироваться от 15 000 до 150 000 рублей и выше, представляя собой прямые инвестиции в “ремонт” учетной системы. Эта сумма зависит от:

- Периода восстановления: Чем дольше период, за который утрачены данные, тем выше трудозатраты и, соответственно, стоимость.

- Объема утраченных документов: Большее количество утраченных первичных документов и регистров учета влечет за собой повышение трудозатрат на их реконструкцию.

- Сложности учета: Наличие внешнеэкономической деятельности (ВЭД), обособленных подразделений, применение специфических операций или специальных режимов налогообложения (например, УСН, ЕСХН) значительно увеличивает трудозатраты на восстановление налоговых регистров.

- Привлечения экспертов: Высококвалифицированные специалисты, обладающие глубокими знаниями в области налогового и бухгалтерского учета, стоят дороже, но их участие минимизирует риски ошибок и потенциальных доначислений.

Эти затраты являются инвестициями в сохранение финансовой устойчивости, снижение налоговых рисков и обеспечение непрерывности деятельности предприятия. Игнорирование их приведет к гораздо большим потерям в виде штрафов и доначислений, размер которых зависит от конкретных статей НК РФ (например, статья 120 НК РФ за грубое нарушение правил учета доходов и расходов, статья 122 НК РФ за неуплату или неполную уплату сумм налога) и тяжести нарушения.

Экспертный вердикт: Проактивная защита и методичное восстановление учетных процессов

Успешное восстановление бухгалтерского и налогового учета после пожара или кражи базы данных — это результат не случайного стечения обстоятельств, а системной подготовки и строгого следования установленным процедурам. Для предприятия критически важно выстраивать учетные процессы по принципу инженерного проектирования, заранее предусматривая потенциальные риски и создавая отказоустойчивые системы.

- Проактивная защита: Переход на автоматизированные системы бухгалтерского и налогового учета, а также обязательное использование электронного архива первичных документов — это не просто рекомендация, а мандат 2026 года. Регулярное, автоматическое и геораспределенное резервное копирование учетных баз данных является ключевым страховым полисом, защищающим налогоплательщика от претензий налоговых органов.

- Протоколы быстрого реагирования: Разработка четкого плана действий на случай инцидента, включающего юридическую фиксацию факта утраты данных, оперативный сбор сохранившейся информации и привлечение экспертов. Юридическая фиксация служит основой для оспаривания возможных налоговых начислений и обоснования отсутствия документов.

- Использование современного оборудования: Интеграция с системами электронного документооборота (ЭДО), использование облачных бухгалтерских решений и передовых средств кибербезопасности обеспечивают надежность учетного процесса и защиту критически важных финансовых данных.

- Привлечение экспертных гидов: Квалифицированные бухгалтеры и юристы, обладающие актуальными знаниями НК РФ, Закона “О бухгалтерском учете” и Global Tax Reporting Recovery Practices, обеспечат правильное “навигирование” в сложной правовой акватории, минимизируют налоговые и правовые риски, а также обеспечат соблюдение законодательства.

Восстановление учета после катастрофы — это проверка на прочность всей операционной системы бизнеса. Только те предприятия, которые заранее внедрили надежные системы внутреннего контроля, имеют квалифицированный персонал и последовательно применяют методичные подходы к управлению рисками, смогут выйти из кризисной ситуации с минимальными потерями, сохранив финансовую устойчивость, соблюдение налоговой дисциплины и деловую репутацию.