Кассовый разрыв, подобно внезапному изменению гидрологического режима, способен дестабилизировать финансовую устойчивость любого предприятия. В 2026 году этот финансовый феномен приобретает особую актуальность, трансформируясь из чисто бухгалтерского термина в стратегический вызов для большинства экономических субъектов. Ключевой экспертный тезис: отсутствие адекватного понимания динамики денежных потоков и неготовность к прогнозируемым регуляторным изменениям в 2026 году – это прямой путь к финансовой турбулентности, сопоставимой с навигацией в сложных условиях без детальной лоции и надежного оснащения. Требуется системное финансовое планирование и технологическое обеспечение для гарантирования платежеспособности и операционной стабильности компании.

Топография денежных потоков: Кассовый разрыв в реалиях 2026 года

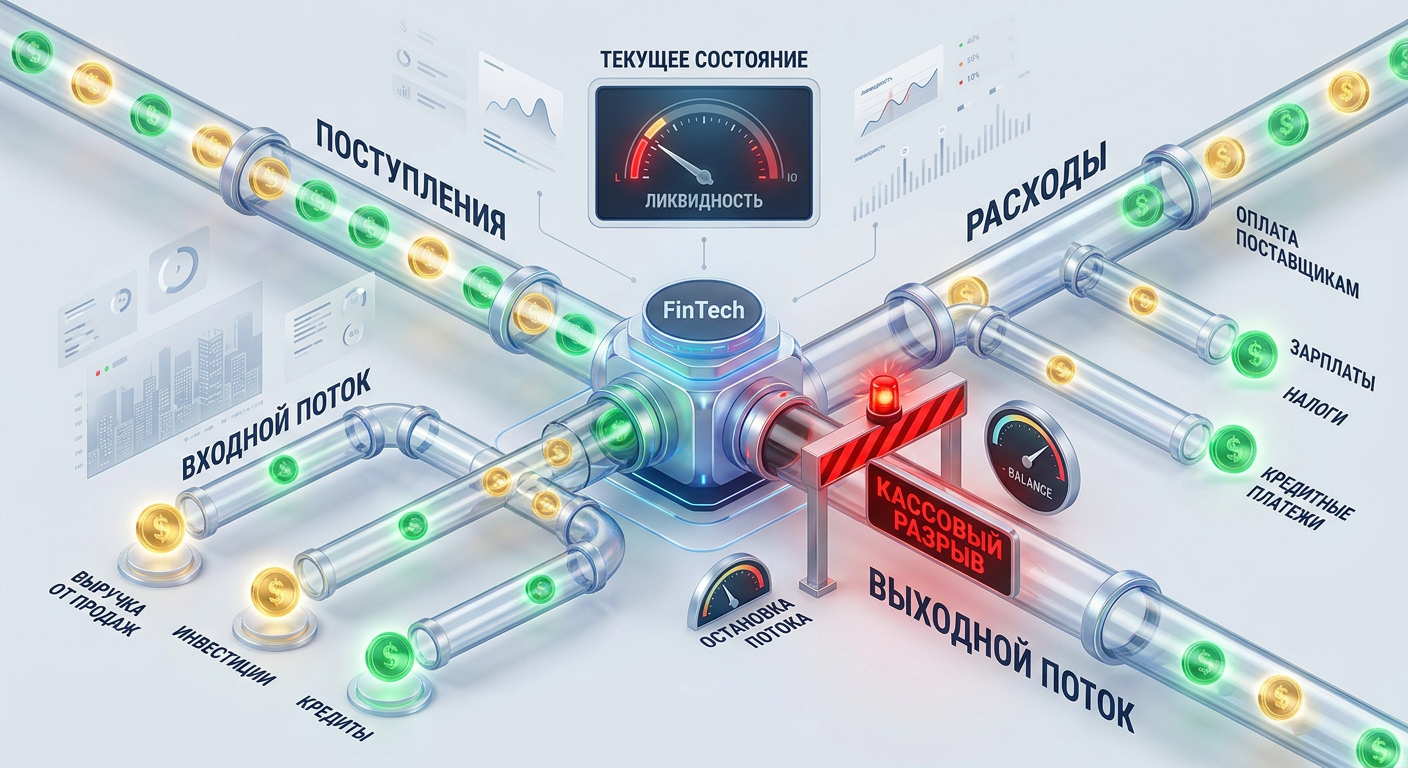

Кассовый разрыв — это не просто временное отсутствие денежных средств на расчетном счете или в кассе; это дисбаланс, при котором сроки наступления обязательных выплат (налоги, заработная плата, арендные платежи, расчеты с поставщиками) опережают сроки поступления денежных средств от дебиторов. Это ситуация, когда предприятие может быть прибыльным по данным отчета о финансовых результатах, но испытывает недостаток ликвидности для покрытия текущих обязательств. В 2026 году этот разрыв может достигать 30 дней, что требует тщательного управления оборотным капиталом и постоянного мониторинга бухгалтерского баланса и отчета о движении денежных средств.

Две грани кассового разрыва: операционная и бюджетная

Важно различать два основных контекста, имеющих прямое отношение к финансовой и налоговой дисциплине:

- Операционный кассовый разрыв: Несоответствие между фактическими поступлениями и расходами в рамках операционной деятельности предприятия. Эта проблема напрямую связана с управлением дебиторской и кредиторской задолженностью, а также с оценкой ликвидности активов и пассивов, отраженных в бухгалтерском балансе. Неэффективное управление операционным кассовым разрывом приводит к нарушению платежного календаря и потенциальным штрафам за несвоевременное исполнение налоговых обязательств, в том числе перед Единым налоговым счетом (ЕНС).

- Бюджетный кассовый разрыв: Более широкий макроэкономический термин, обозначающий разницу между фактическими доходами и расходами федерального бюджета. Прогноз на 2026 год составляет 1,5 триллиона рублей, при дефиците бюджета в 3,5% ВВП. Этот параметр оказывает непосредственное влияние на ужесточение фискальной политики государства, что, в свою очередь, усиливает налоговую нагрузку на бизнес и актуализирует риски для предприятий, связанные с формированием налоговой базы и соблюдением требований Налогового кодекса Российской Федерации.

Изменения в нормативной акватории: Лимиты и НДС 2026

Ключевым фактором, трансформирующим финансовый ландшафт в 2026 году, является возможное увеличение ставки НДС с 20% до 22%. Данное изменение представляет собой тектонический сдвиг, который увеличит налоговую нагрузку на хозяйствующие субъекты, особенно в сфере услуг и розничной торговли. Оно потребует незамедлительной адаптации учетной политики, настроек бухгалтерских программ и кассовой техники для корректного исчисления и уплаты НДС, а также своевременного формирования налоговых деклараций. Изменение ставки напрямую влияет на ценообразование, рентабельность и, как следствие, на финансовый результат, отражаемый в отчете о финансовых результатах.

Одновременно с этим, ожидаются изменения в лимитах кассового разрыва для различных систем налогообложения:

- Для УСН (упрощенная система налогообложения): порог может быть повышен до 30 000 рублей в месяц (с текущих 15 000 рублей).

- Для ОСНО (общая система налогообложения): порог может составить 100 000 рублей в месяц.

Превышение кассового разрыва в 100 000 рублей на ОСНО является сигналом для Федеральной налоговой службы (ФНС) для инициирования камеральной или выездной проверки. Игнорирование данного предела недопустимо, поскольку это прямое нарушение кассовой дисциплины, влекущее за собой административную ответственность и потенциальные налоговые риски.

Физика денежных потоков: Механизмы возникновения “заторов” и “мелей”

Кассовый разрыв представляет собой следствие нарушения баланса между притоком и оттоком денежных средств, что отражается в отчете о движении денежных средств и влияет на ликвидность предприятия, как это показано в бухгалтерском балансе.

Динамика поступлений и платежей

Причины возникновения кассового разрыва многообразны и часто взаимосвязаны с неэффективным управлением активами и пассивами:

- Временной лаг: Клиенты оплачивают продукцию или услуги с отсрочкой, в то время как поставщики требуют немедленной оплаты. Это наиболее распространенная причина, приводящая к дисбалансу между дебиторской и кредиторской задолженностью.

- Неэффективное управление дебиторской задолженностью: Несвоевременное взыскание долгов с покупателей приводит к “замораживанию” оборотного капитала, что снижает ликвидность активов.

- Чрезмерные запасы: Капитал “замораживается” в товарно-материальных запасах на складе, что снижает оборачиваемость активов и увеличивает затраты на их хранение. Это напрямую влияет на структуру раздела “Запасы” бухгалтерского баланса.

- Сезонность бизнеса: Резкое падение выручки в низкий сезон при сохранении постоянных расходов приводит к дефициту денежных средств.

- Непредвиденные расходы: Внеплановые затраты, такие как ремонт оборудования, штрафы или рост цен на сырье, могут значительно отвлечь денежные потоки от плановых операций.

Влияние регуляторных изменений на “гидравлику” бизнеса

Повышение НДС до 22% оказывает многофакторное воздействие на учетные и налоговые процессы:

- Увеличение налоговой нагрузки: Предприятиям придется уплачивать больший объем НДС, что напрямую сократит доступный оборотный капитал и повлияет на расчеты по ЕНС.

- Искажение расчета НДС: Несоответствие между отчетными периодами и реальными поступлениями средств может привести к некорректным расчетам и, как следствие, к доначислениям и штрафам согласно нормам Налогового кодекса РФ. Это требует особой внимательности при формировании книги продаж и книги покупок.

- Пересмотр цен: Для компенсации роста НДС компаниям потребуется корректировать ценовую политику, что может негативно сказаться на спросе и конкурентоспособности, а также на объеме выручки, отражаемой в отчете о финансовых результатах.

Федеральная налоговая служба (ФНС) России активно внедряет автоматизированные системы проверки данных. Это означает, что любое несоответствие между кассовыми чеками, учетными записями в бухгалтерских регистрах и налоговой отчетностью будет выявляться значительно быстрее и точнее. Ранее ручной аудит мог пропускать мелкие расхождения; теперь же система будет сигнализировать о каждой “аномалии” в денежных потоках, усиливая риски налоговых проверок и применения статьи 54.1 НК РФ о необоснованной налоговой выгоде.

Разбор рисков: “Подводные камни” и “опасные пороги”

Недооценка рисков, связанных с кассовыми разрывами, ведет к серьезным последствиям, угрожающим не только финансовым результатам, но и самой жизнеспособности бизнеса.

Финансовые “мели” и “коряги” с точки зрения учета

- Штрафы и пени: Ошибки при применении правил кассовой дисциплины, несоблюдение сроков уплаты налогов (в том числе через ЕНС) и страховых взносов могут привести к значительным штрафам согласно Налоговому кодексу РФ и КоАП РФ. Несвоевременное отражение операций в бухгалтерском учете также является нарушением.

- Налоговые проверки: Превышение установленных лимитов (100 000 рублей для ОСНО) или частые кассовые разрывы вызывают подозрения у ФНС и могут спровоцировать углубленную камеральную или выездную налоговую проверку, с требованием предоставления первичной документации, оборотно-сальдовых ведомостей и регистров бухгалтерского учета. Такие проверки часто направлены на выявление признаков необоснованной налоговой выгоды по статье 54.1 НК РФ.

- Блокировка счетов: В случае выявления серьезных нарушений или неуплаты налогов ФНС имеет право заблокировать расчетный счет компании, что парализует ее финансовую деятельность и делает невозможным осуществление расчетов, уплату налогов и исполнение договорных обязательств.

- Искажение налоговой базы по налогу на прибыль: Если фактические денежные потоки не учитываются должным образом, а расчеты ведутся только по методу отгрузки, возникает риск неправильного исчисления налога на прибыль, что может привести к доначислениям и пеням.

- Искажение отчетности по НДС: Несоответствие между датами отгрузки (для начисления НДС) и датами фактического получения средств может привести к ошибкам в расчете НДС, что, в свою очередь, вызовет доначисления, штрафы и необходимость корректировки налоговых деклараций.

Операционные риски и потеря “витальности” бизнеса

- Срыв обязательств: Нехватка средств для своевременной оплаты поставщикам, выплаты заработной платы сотрудникам или оплаты аренды приводит к нарушению контрактов, потере доверия партнеров и персонала. Это негативно сказывается на устойчивости дебиторской и кредиторской задолженности.

- Утрата репутации: Постоянные задержки платежей негативно сказываются на деловой репутации компании, затрудняя привлечение новых клиентов и партнеров.

- Снижение инвестиционной привлекательности: Инвесторы избегают компании с нестабильными денежными потоками и неэффективным управлением ликвидностью, что отражается в их финансовой отчетности.

- Дефицит ликвидности: В конечном итоге, затяжной кассовый разрыв может привести к банкротству даже прибыльной компании, поскольку у нее отсутствуют “живые” деньги для исполнения текущих обязательств, что демонстрируется в отчете о движении денежных средств.

Оснащение: “Надежное снаряжение” для навигации в “бурных водах” 2026

Для предотвращения дефицита денежных средств в 2026 году предприятиям потребуется не только пересмотреть свои финансовые стратегии, но и активно внедрять технологические решения, обеспечивающие точность, прозрачность и предсказуемость денежных потоков.

Системы финансовой “эхолокации” и “навигации”

78% финансовых директоров планируют расширять автоматизацию бухгалтерских процессов к 2026 году. Автоматизация сокращает время на рутинные задачи более чем на 50%, высвобождая ресурсы для аналитики и стратегического планирования, а также для повышения качества бухгалтерского учета.

- Бухгалтерские программы и ERP-системы с функциями управления денежными потоками: Современные системы позволяют в реальном времени отслеживать движение денежных средств, прогнозировать поступления и расходы, а также автоматически формировать отчеты с учетом специфики кассового разрыва. Они обеспечивают соблюдение ФСБУ (Федеральных стандартов бухгалтерского учета) и корректное формирование главной книги, аналитических регистров и регламентированной отчетности.

- Интеграция онлайн-касс и учетных систем: Регулярная сверка данных онлайн-касс с бухгалтерскими записями критически важна для соблюдения кассовой дисциплины и корректного отражения выручки. Автоматизированные системы могут синхронизировать эти данные, минимизируя человеческий фактор и предотвращая ошибки в первичной документации.

- Технологии RPA (Robotic Process Automation): Роботизация рутинных операций, таких как обработка транзакций, счетов-фактур, актов сверок и формирование стандартных отчетов, позволяет значительно повысить скорость и точность ввода данных в бухгалтерские системы, исключая ошибки, свойственные ручному вводу.

- Предиктивные аналитические системы и алгоритмы обработки данных: Эти технологии становятся настоящим инструментом для финансового прогнозирования. Системы могут анализировать огромные объемы исторических данных, выявлять скрытые закономерности и предсказывать будущие денежные потоки с высокой степенью точности, учитывая сезонность, макроэкономические факторы и изменения в законодательстве. Это позволяет строить точные финансовые модели, оптимизировать налоговое планирование и своевременно корректировать управленческие решения.

Таблица: Сравнение подходов к управлению кассовым разрывом

- Точность прогнозов: Традиционный (ручной) подход: Низкая, зависит от опыта бухгалтера, склонность к ошибкам. Автоматизированный (технологичный) подход: Высокая, использование продвинутых алгоритмов для анализа больших данных и выявления тенденций.

- Скорость обработки: Традиционный (ручной) подход: Низкая, ручной ввод данных, сверка документов занимает много времени. Автоматизированный (технологичный) подход: Высокая, RPA для автоматизации транзакций, мгновенная синхронизация бухгалтерских данных.

- Выявление рисков: Традиционный (ручной) подход: Реактивный, риски обнаруживаются по факту возникновения проблем. Автоматизированный (технологичный) подход: Проактивный, система сигнализирует о потенциальных разрывах заранее, основываясь на финансовых моделях.

- Соответствие НДС: Традиционный (ручной) подход: Требует постоянного ручного контроля и пересчетов. Автоматизированный (технологичный) подход: Автоматический пересчет ставки, синхронизация с кассовой техникой и налоговыми регистрами.

- Трудозатраты: Традиционный (ручной) подход: Высокие, отвлечение сотрудников на рутинные операции. Автоматизированный (технологичный) подход: Низкие, освобождение персонала для аналитической работы и контроля.

- Надежность данных: Традиционный (ручной) подход: Подверженность человеческим ошибкам и неточностям в первичной документации. Автоматизированный (технологичный) подход: Высокая, минимальное влияние человеческого фактора, единая база бухгалтерских данных.

Подготовка “экипажа” и обслуживание “оборудования”

Даже самое современное оборудование требует умелого обращения и регулярного обслуживания.

- Обучение сотрудников: Важно обеспечить, чтобы финансовый и бухгалтерский персонал был обучен работе с новыми автоматизированными системами, RPA и ERP. Это повышение квалификации является ключевым фактором для эффективного использования технологических решений.

- Внутренний аудит и тестирование: Регулярные аудиты автоматизированных систем и тестирование их настроек помогут выявить и исправить ошибки, которые могут возникнуть из-за неправильной конфигурации или изменения законодательства. Это обеспечивает соответствие учетной политики и требований законодательства.

- Контроль и корректировка: Системы автоматизации — это инструменты, а не замена критическому мышлению. Необходимо постоянно анализировать отчеты, выявлять отклонения и принимать управленческие решения, корректируя финансовый “курс” компании.

Ведение учета операций с кассовым разрывом и сохранение подтверждающих документов является неотъемлемой частью финансовой дисциплины. Качественная первичная документация, ведение регистров бухгалтерского и налогового учета помогут объяснить действия предприятия налоговым органам и доказать законность его операций в случае проверок.

Техническое резюме

2026 год станет проверкой на прочность для многих предприятий, особенно с учетом увеличения НДС и ужесточения контроля со стороны ФНС. Кассовый разрыв перестает быть просто бухгалтерской проблемой и трансформируется в экзистенциальный риск для бизнеса, напрямую влияющий на его платежеспособность и налоговые обязательства. Чтобы избежать финансового “крушения”, необходим инженерный подход: детальное планирование, глубокий анализ денежных потоков, строгое соблюдение требований бухгалтерского и налогового учета и, главное, внедрение надежных технологических решений для автоматизации и прогнозирования.

Предприятия, которые заранее адаптируют свои внутренние процессы, инвестируют в автоматизацию и обучат персонал, обеспечат себе финансовую стабильность и безопасность, сохраняя жизнеспособность даже в условиях экономических изменений. Те же, кто продолжит полагаться на устаревшие методы, рискуют оказаться на “мели” без средств к существованию. Использование современных финансовых технологий и системного подхода к управлению учетными процессами позволит уверенно пройти через “бурные воды” 2026 года.