С 2026 года в российской деловой среде ожидаются фундаментальные изменения, затрагивающие принципы взаимодействия между хозяйствующими субъектами. Внедряемая Федеральной налоговой службой (ФНС) и Министерством финансов новая система финансовой оценки контрагентов представляет собой не просто очередное регуляторное требование, а кардинальную перенастройку подходов к управлению финансовыми и налоговыми рисками. Данная система призвана обеспечить беспрецедентную прозрачность деловых операций и минимизировать потенциальные финансовые потери, объем которых ежегодно исчисляется сотнями миллиардов рублей в виде необоснованных налоговых вычетов, доначислений по результатам проверок и убытков от недобросовестных партнеров. Для каждого предприятия это означает необходимость проведения всесторонней оценки потенциальных партнеров с высокой степенью детализации, а выбор инструментария для такой оценки должен соответствовать строгим стандартам надежности и достоверности.

Развитие методологии финансового контроля: ФНС и Минфин как инициаторы системных преобразований

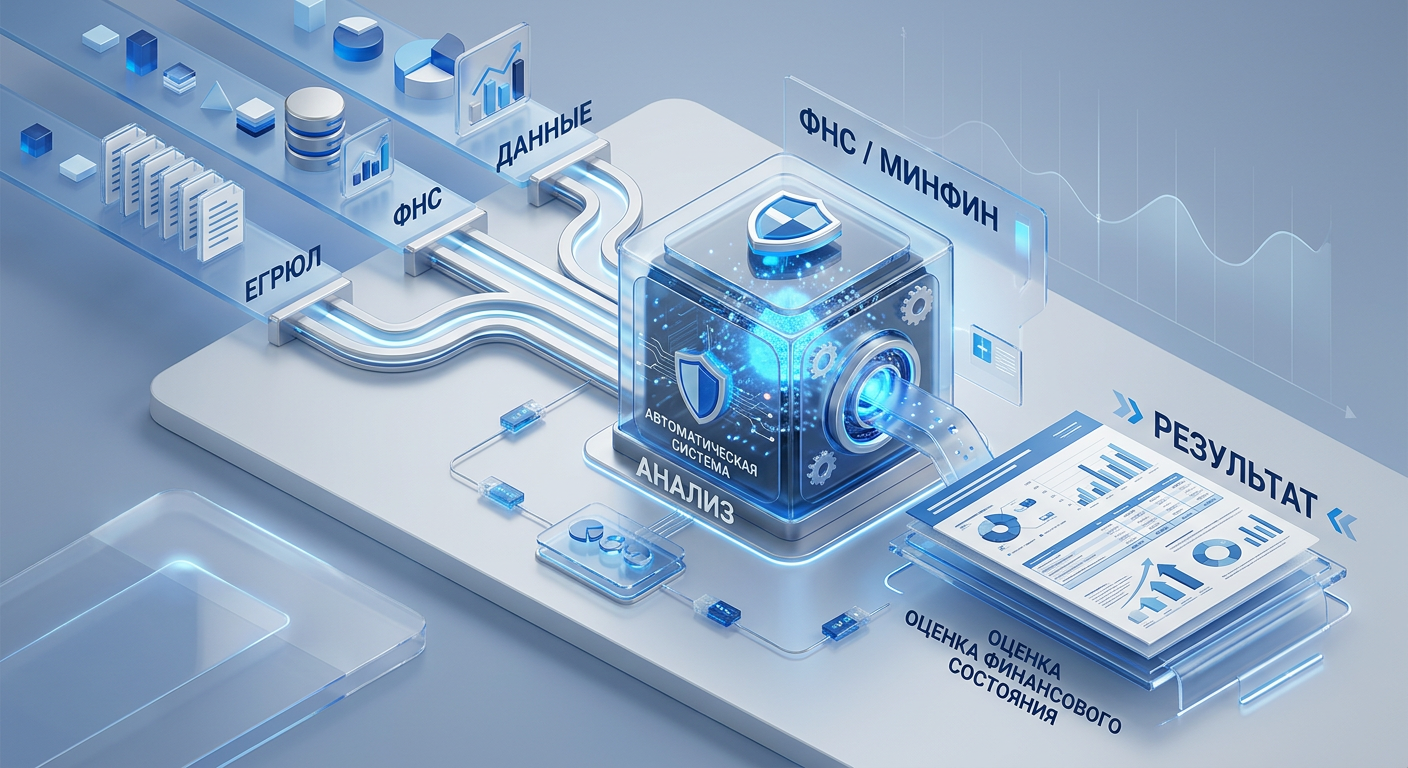

С 1 января 2026 года российская бизнес-среда столкнется с качественно новым подходом к оценке контрагентов, оказывающим прямое влияние на налоговый учет и финансовую отчетность. ФНС планирует предоставлять специализированные справки о финансовом состоянии компаний и индивидуальных предпринимателей. Эти документы будут содержать не только выписки из регистров, но и актуальную, аналитически обработанную статистику и данные о финансовой устойчивости субъекта. Подобный подход аналогичен получению детализированных данных о финансовом здоровье потенциального партнера, критически важных для корректного формирования налоговой базы и минимизации рисков необоснованных налоговых претензий.

Новая методика ФНС: комплексный анализ налоговых и финансовых рисков

В основе новой системы ФНС лежит автоматизированная методика, охватывающая более 100 параметров оценки, выходящих за рамки стандартного анализа бухгалтерской отчетности. Эти параметры включают:

- Финансовую устойчивость: анализ ликвидности, платежеспособности, достаточности собственного капитала, оказывающих прямое влияние на способность контрагента исполнять обязательства и сохранять стабильность баланса.

- Деловую репутацию: оценка истории взаимоотношений с другими контрагентами, наличие судебных споров, задолженностей, что критически важно для оценки рисков признания сделок фиктивными и применения статьи 54.1 Налогового кодекса Российской Федерации (далее — НК РФ) о необоснованной налоговой выгоде.

- Налогообложение: анализ дисциплины уплаты налогов и сборов, отсутствие претензий со стороны ФНС, а также соответствие налоговой нагрузки среднеотраслевым показателям. Этот аспект является ключевым для оценки рисков отказа в вычетах по НДС и признания расходов для целей налога на прибыль.

- Другие показатели: анализ связанных лиц, аффилированности, структуры собственности, что помогает выявить схемы ухода от налогов или сомнительные транзакции, способные привести к доначислениям.

Источниками для этих данных послужат государственные реестры (ЕГРЮЛ, ЕГРИП), налоговые декларации, бухгалтерская отчетность и прочие официальные источники. Автоматизация процесса, основанная на сложных алгоритмах, позволит обрабатывать колоссальные объемы информации, выявляя скрытые связи и потенциальные аномалии в финансово-хозяйственной деятельности. Целью такого глубокого сканирования является не просто формальная проверка, а повышение прозрачности деловых отношений и минимизация рисков мошенничества, имеющих прямое влияние на достоверность бухгалтерской отчетности и налогооблагаемую базу.

Инициатива Минфина: обязательная оценка рисков для высокочувствительных операций

Параллельно с ФНС, Министерство финансов Российской Федерации в 2026 году планирует ввести обязательную систему оценки рисков контрагентов, особенно для операций с высоким риском. К ним могут быть отнесены переводы на зарубежные счета и операции с определенными юридическими лицами. Установленный порог для такой оценки может составлять 100 000 рублей за операцию или за определенный период. Организации будут обязаны предоставлять информацию о финансовом состоянии своих контрагентов не реже одного раза в год.

Данное требование направлено на снижение системных финансовых и налоговых рисков, а также на борьбу с финансированием незаконных схем. Минфин настоятельно рекомендует использование специализированных методик оценки, которые включают анализ платежеспособности, кредитной истории и стабильности бизнеса. Здесь речь идет о риск-ориентированной политике контрагентов, что подразумевает не просто факт проверки, а выработку систематического подхода к управлению партнерскими рисками, соответствующего требованиям Федерального закона №44-ФЗ и Положения о контрактной системе. Это потребует от компаний интегрировать данные проверки в свои системы внутреннего контроля и бухгалтерского учета, формируя адекватные резервы под возможные риски и отражая их в финансовой отчетности согласно Федеральным стандартам бухгалтерского учета (ФСБУ).

Стоимость финансовых рисков: последствия ошибочного выбора контрагента

Игнорирование надлежащей оценки контрагентов может привести к серьезным финансовым и репутационным потерям, а также к значительным налоговым доначислениям. В 2026 году средний размер налоговых доначислений по итогам выездных проверок составил порядка 70 миллионов рублей, а общая сумма доначислений превысила 100 миллиардов рублей. Эти показатели являются прямым следствием непродуманного выбора деловых партнеров и ошибок в налоговых расчетах, что подчеркивает критическую важность превентивного анализа.

Доначисления как проявление системного сбоя в налоговом учете

Доначисления — это дополнительные суммы, которые налоговые органы требуют уплатить после выявления ошибок, несоответствий или необоснованного применения налоговых вычетов. Очень часто эти доначисления связаны с так называемыми “недобросовестными” контрагентами, что прямо подпадает под положения статьи 54.1 НК РФ о необоснованной налоговой выгоде. Например, если партнер признан фирмой-однодневкой или его деятельность фиктивной, все сделки с ним могут быть поставлены под сомнение, а ранее принятые вычеты по НДС и расходы для целей налога на прибыль — аннулированы. Это приводит к колоссальным потерям, которые могли бы быть предотвращены при должной предварительной проверке, включая анализ первичной документации и подтверждение реальности хозяйственной операции. Отсутствие должной осмотрительности и выбора надежного контрагента влечет за собой корректировки бухгалтерского баланса, отражение штрафов и пеней, что негативно сказывается на финансовых показателях.

Последствия невыполнения требований: штрафы и исключение из госзакупок

Невыполнение требований по оценке рисков контрагентов влечет за собой административную ответственность в соответствии с законодательством Российской Федерации. Кроме того, компании, не соблюдающие эти стандарты, могут быть исключены из реестров участников государственных закупок. Для многих предприятий, особенно работающих с государственными контрактами, это равносильно потере значительной части выручки и снижению конкурентоспособности. Репутация и надежность в новой системе станут ключевыми активами, отражающимися в показателях дебиторской и кредиторской задолженности, а также в кредитных рейтингах предприятия.

Инструментарий финансовой безопасности: технологии и превентивные меры

Для успешной адаптации к новой регуляторной среде компаниям необходимо пересмотреть свои внутренние процессы и инвестировать в соответствующие инструменты.

Разработка внутренних процедур и систем due diligence

Организациям рекомендуется заранее внедрять внутренние процедуры для оценки рисков контрагентов, которые должны быть интегрированы в систему бухгалтерского и налогового учета. Это должен быть постоянный процесс, включающий:

- Сбор и проверка информации: анализ финансового положения (бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств), репутации (отзывы, публикации в СМИ, судебные дела) и юридической чистоты (учредительные документы, полномочия лиц, подписывающих договоры), а также проверка соответствия фактического вида деятельности заявленному.

- Мониторинг: Постоянный мониторинг изменений в статусе контрагента (банкротство, смена руководства, изменения в ЕГРЮЛ), что позволяет своевременно корректировать риски и отражать их в учете.

- Систематизация данных: Создание внутренней базы данных по контрагентам с присвоением им рейтингов надежности, которая будет служить основой для принятия решений по учету и налогообложению.

Эти процедуры должны стать неотъемлемой частью работы бухгалтеров, юристов, менеджеров по закупкам и продажам, формируя целостную риск-ориентированную политику контрагентов и обеспечивая надлежащее документальное оформление хозяйственных операций.

Таблица: Сравнение подходов к оценке контрагентов (До 2026 vs. С 2026)

| Критерий | Традиционный подход (До 2026) | Новый интегрированный подход (С 2026) |

|---|---|---|

| Источники данных | Открытые реестры, запросы документов, личные контакты. | Автоматизированные системы ФНС/Минфина, ЕГРЮЛ/ЕГРИП, декларации, регистры учета. |

| Глубина анализа | Часто поверхностный, акцент на финансовой отчетности. | Более 100 параметров, включая репутацию, налогообложение, связи, соответствие ст. 54.1 НК РФ. |

| Методология | Ручная, несистематизированная, зависит от эксперта. | Автоматизированная, алгоритмическая, стандартизированная, интегрированная в учет. |

| Цель | Снижение явных рисков, формальное соблюдение осторожности. | Максимальная прозрачность, снижение мошенничества, системный риск-менеджмент, защита налоговой базы. |

| Частота обновления | Периодическая или по требованию. | Постоянный мониторинг, годовая обязательная отчетность, оперативные корректировки учета. |

| Влияние на бизнес | Частичное снижение рисков, высокая вероятность незапланированных доначислений. | Фундаментальная перестройка риск-менеджмента, повышение доверия и безопасности, оптимизация налоговых обязательств. |

| Последствия ошибок | Доначисления, репутационные издержки, корректировки баланса. | Доначисления, административная ответственность, исключение из госзакупок, существенное влияние на финансовую устойчивость. |

Важность деловой репутации и корректного учета

Для самих компаний критически важно следить за собственной деловой репутацией и корректно вести бухгалтерский и налоговый учет. Негативная история, налоговые нарушения или судебные тяжбы автоматически снизят рейтинг предприятия в глазах потенциальных партнеров и самой ФНС, увеличивая риски для любых операций. Подготовка к новым требованиям — это не только проверка других, но и самодиагностика, включающая регулярный аудит финансовой отчетности и налоговой дисциплины.

Цифровые горизонты: Финтех как новая основа для анализа финансовой надежности

Развитие финансовых технологий (финтеха) идет рука об руку с ужесточением регуляторных требований. К 2026 году ожидается значительный рост инвестиций в финтех-стартапы — до 150 миллиардов долларов в год, что на 40% больше, чем в 2023 году. Это является индикатором того, что рынок активно ищет новые, более эффективные инструменты для управления финансами и рисками, напрямую влияющими на точность финансовой отчетности и налоговые обязательства.

Ключевые технологии и тренды

- Мобильные транзакции: Более 70% всех финансовых операций будут осуществляться через мобильные устройства. Это требует от компаний не только адаптации к мобильным платежам, но и обеспечения их безопасности и прозрачности для целей бухгалтерского учета и финансового контроля.

- DeFi-транзакции: Децентрализованные финансовые платформы (DeFi) будут обрабатывать более 40% транзакций. Блокчейн-технологии здесь играют ключевую роль, обеспечивая прозрачность и неизменность записей, что может упростить аудит и подтверждение фактов хозяйственной жизни.

- Продвинутые аналитические системы: Финансовые институты активно внедряют системы, позволяющие автоматизировать кредитный скоринг, проводить глубокий анализ рисков и предлагать персонализированные финансовые решения. В контексте оценки контрагентов такие системы могут анализировать огромные массивы данных, выявлять паттерны и предсказывать неблагоприятные исходы с высокой точностью, что критически важно для оценки потенциального влияния на налоговые вычеты и платежеспособность.

- Блокчейн: Эта технология, помимо DeFi, используется для повышения прозрачности и безопасности финансовых операций, а также для токенизации активов. Она создает неизменяемую цепочку записей всех транзакций, что облегчает процесс проверки первичной документации и подтверждения правомерности операций для налоговых целей.

- Финансовая аналитика в реальном времени: Позволяет мгновенно реагировать на изменения рынка и финансовое состояние партнеров, обеспечивая актуальность данных для бухгалтерского учета и управления денежными потоками.

- Open banking: Открытые банковские интерфейсы способствуют обмену данными и интеграции различных сервисов, что позволяет получать более полную картину финансового состояния контрагента для целей оценки рисков.

Регуляторные нормы в эпоху цифровых финансов

Новые технологии требуют адекватных регуляторных рамок. Важными остаются такие нормы, как AML (противодействие отмыванию денег), KYC (знай своего клиента). Также появляются новые вызовы, связанные с PSD2 (директива о платежных услугах), регулированием ценных бумаг (SEC) и развитием цифровых валют центральных банков (CBDC). Компаниям необходимо постоянно учитывать изменения в этой регуляторной среде и адаптировать свои внутренние процессы, в том числе, в части формирования учетной политики и внутреннего контроля.

Типичные ошибки при внедрении финтеха:

- Игнорирование потребностей конечных пользователей: Технология без учета практической ценности для бухгалтеров и финансовых аналитиков редко бывает успешной.

- Чрезмерное внимание технологическим трендам без учета их практической применимости: Не все новые технологии одинаково полезны для каждого бизнеса, особенно если они не интегрируются с существующими учетными системами.

Экспертный вердикт по финансовой оценке контрагента

С 2026 года финансовая оценка контрагента перестанет быть опциональной мерой предосторожности и трансформируется в жесткое, системное требование, непосредственно влияющее на бухгалтерский учет и налоговые обязательства. Предприятиям предстоит не просто “проверять” партнеров, а интегрировать глубокий, многофакторный анализ рисков в свои ключевые бизнес-процессы, включая формирование первичной документации и отражение операций в регистрах учета.

Ключевыми факторами успеха станут:

- Проактивность: Заблаговременное внедрение внутренних процедур оценки рисков, обучение персонала принципам должной осмотрительности и настройка систем мониторинга, интегрированных с бухгалтерским программным обеспечением.

- Технологичность: Активное использование финтех-решений и продвинутых аналитических систем для автоматизации и повышения точности анализа, что позволит минимизировать ошибки в учете и снизить риск доначислений.

- Дисциплина: Строгое следование принципам собственной финансовой устойчивости и налоговой дисциплины, поскольку статус компании будет оцениваться так же, как и статус ее партнеров, напрямую влияя на ее кредитоспособность и репутацию.

- Комплексность: Учет не только финансовых показателей, но и деловой репутации, юридической чистоты и соответствия регуляторным требованиям, что позволит всесторонне оценить налоговые и финансовые риски.

Эпоха, когда решения принимались на основе неформальных договоренностей, безвозвратно уходит. Наступает время “доверия данным”, подкрепленным сложными алгоритмами и строгим регулированием, имеющим прямые последствия для бухгалтерского учета и налогообложения. Компании, которые воспримут это как возможность усилить свои внутренние системы безопасности и повысить операционную надежность, выйдут из этого перехода более сильными и устойчивыми к любым финансовым потрясениям. Те, кто проигнорирует новые реалии, рискуют столкнуться с налоговыми доначислениями, административными штрафами и, что еще хуже, потерей доверия и возможности участвовать в ключевых сделках, что приведет к существенным корректировкам в финансовой отчетности и снижению рыночной стоимости. Для устойчивого движения вперед в этой новой бизнес-среде, надежные аналитические системы и глубокое понимание налоговых и бухгалтерских аспектов станут главными конкурентными преимуществами.