2026 год ознаменует собой переломный момент для системы бухгалтерского учета в IT-секторе. От компаний потребуется не только адаптивность, но и глубокое понимание динамично изменяющейся нормативно-правовой базы. Период потенциальных возможностей, связанных с налоговыми льготами, сопряжен с усилением надзорной активности в отношении оформления трудовых отношений и детализации отчетности. Стратегическое планирование и внедрение передовых систем автоматизации учета становятся ключевыми факторами обеспечения финансовой стабильности и устойчивости бизнеса в условиях ускоренной цифровой трансформации.

Налоговые преференции для IT-сектора: Курс на обнуление ставки

IT-отрасль сохраняет статус приоритетной для государственной поддержки, что находит отражение в специализированных налоговых режимах. К 2026 году ожидается дальнейшее совершенствование программ стимулирования, предусматривающих существенные преференции для компаний, отвечающих установленным критериям. Ключевой из таких мер является возможность применения нулевой ставки по налогу на прибыль, что напрямую влияет на формирование налоговой базы и чистой прибыли.

Условия применения льгот по налогу на прибыль

Основным стимулом выступает ставка 0% по налогу на прибыль, предоставляемая на срок до пяти лет. Это не только инструмент снижения налоговой нагрузки, но и мощный финансовый рычаг для реинвестирования высвобожденных средств в научно-исследовательские и опытно-конструкторские работы (НИОКР), масштабирование деятельности и разработку новых продуктов. Однако доступ к данной преференции не является универсальным и требует соблюдения четко определенных условий, влияющих на квалификацию налогоплательщика.

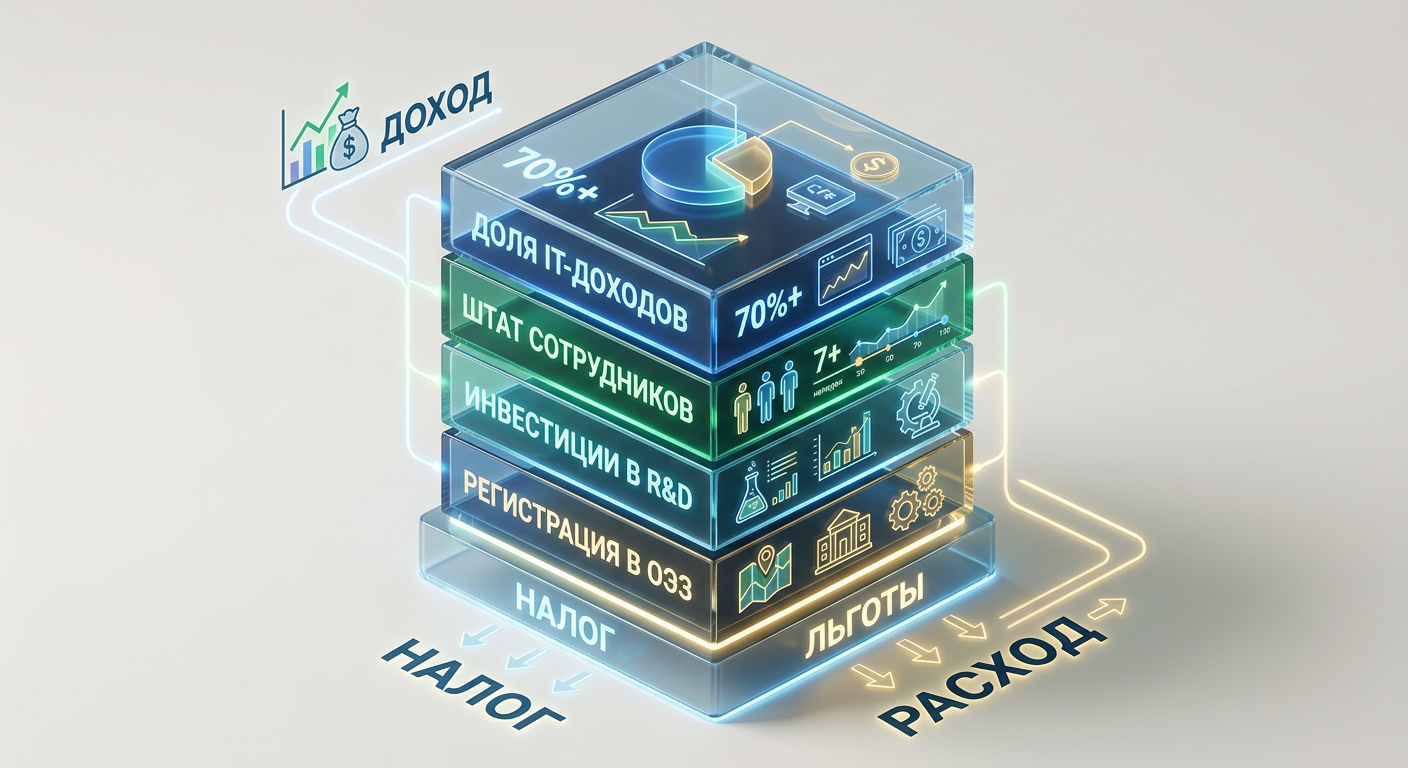

Во-первых, одним из фундаментальных требований является регистрация юридического лица в особых экономических зонах (ОЭЗ) или регионах с преференциальными экономическими условиями. Такие зоны создаются с целью привлечения высокотехнологичных компаний, предлагая не только фискальные послабления, но и развитую инфраструктуру, доступ к квалифицированным специалистам и дополнительные меры поддержки. Выбор локации требует анализа потенциальных выгод и соответствия критериям ОЭЗ, что имеет прямые последствия для налогового планирования и формирования финансового результата.

Во-вторых, установлены критерии по численности персонала, объему инвестиций и профилю деятельности. Эти критерии направлены на обеспечение целевого характера поддержки, стимулирующей развитие высокотехнологичных отраслей, создание новых рабочих мест и привлечение капитала. Например, организация может быть обязана поддерживать определенную долю IT-специалистов в штате или осуществлять инвестиции в R&D в установленном объеме. Направление деятельности также играет ключевую роль: преференции, как правило, доступны только субъектам, осуществляющим разработку программного обеспечения, баз данных, IT-консалтинг или иные профильные виды деятельности, что должно быть подтверждено соответствующей первичной документацией и отражено в бухгалтерском учете.

Экспертное мнение: Применение налоговых льгот не является автоматическим. Каждая компания обязана пройти комплексную проверку на соответствие установленным критериям. Это включает не только формальное соблюдение требований, но и глубокий анализ бизнес-процессов, подтверждение технологического характера основной деятельности и целевого использования капиталовложений, что является превентивной мерой против претензий по статье 54.1 Налогового кодекса Российской Федерации (НК РФ) об необоснованной налоговой выгоде.

Механизм применения и риски утраты нулевой ставки

Принцип действия нулевой ставки по налогу на прибыль теоретически прост, но его реализация сопряжена с необходимостью строгого соблюдения процедур. Организация, соответствующая всем критериям, подает соответствующее заявление и пакет документов в налоговые органы. После подтверждения статуса налогоплательщик освобождается от уплаты налога на прибыль, стандартная ставка которого составляет 20%. Правовая основа регулируется положениями НК РФ, посвященными специальным налоговым режимам и преференциям для высокотехнологичных отраслей. Постоянный мониторинг изменений в законодательстве является критически важным для поддержания статуса льготника.

Наиболее серьезный риск связан с утратой права на применение льготы. Это может произойти по нескольким причинам, напрямую влияющим на расчет налоговой базы:

- Несоответствие критериям: Если компания перестает соответствовать одному или нескольким установленным критериям (например, доля IT-доходов снизилась ниже порогового значения, численность персонала не соответствует, или инвестиции были направлены на цели, не предусмотренные условиями льготы), она может быть лишена статуса льготника. Это повлечет пересчет налога на прибыль по стандартной ставке за весь период несоответствия, а также начисление пеней и штрафов.

- Несвоевременная или некорректная отчетность: Налоговые органы требуют регулярного подтверждения права на льготу. Любые ошибки, неточности или задержки в представлении налоговой и бухгалтерской отчетности могут привести к приостановке или отмене льготного режима.

- Изменения в законодательстве: Условия предоставления льгот могут быть изменены. Это требует непрерывного мониторинга нормативно-правовой базы для своевременной адаптации учетной политики и бизнес-процессов.

- Ошибки в документации: Неточности, неполнота или некорректное оформление подтверждающих документов также могут стать основанием для отказа в предоставлении льготы или ее аннулирования, что повлечет за собой пересчет налоговых обязательств и доначисления.

Для обеспечения бесперебойного использования налоговых преференций необходим проактивный подход, включающий:

- Комплексная диагностика (Предварительный аудит): Заблаговременные консультации с налоговыми экспертами, специализирующимися на IT-праве, позволяют определить возможность получения льгот и оценить потенциальные налоговые риски.

- Систематизация документации (Подготовка): Сбор и подготовка полного пакета документации для подтверждения соответствия требованиям. Это включает учредительные документы, лицензии, сертификаты, подтверждения инвестиций, штатные расписания, трудовые договоры и детальное описание технологических процессов, являющихся основой для формирования первичных документов и регистров бухгалтерского учета.

- Внедрение внутренних регламентов (Контроль): Разработка и имплементация внутренних нормативных актов, гарантирующих постоянное соответствие критериям. Это может быть система контроля за долей IT-доходов, механизму учета инвестиций или программы развития персонала, отражающиеся в финансовой отчетности.

| Критерий льготы (пример) | Суть требования | Риск несоблюдения | Рекомендация |

|---|---|---|---|

| Доля IT-доходов | Более 70% | Утрата 0% ставки, пересчет налогов, пени, штрафы | Ежемесячный мониторинг доходов, диверсификация |

| Штат сотрудников | >7 человек | Штрафы, потеря льгот, доначисления | Регулярный кадровый аудит, формирование резерва |

| Инвестиции в R&D | Определенный объем | Отказ в льготе, пересчет налога на прибыль | Четкое бюджетирование R&D, учет расходов по ФСБУ |

| Регистрация в ОЭЗ | Наличие | Недоступность льготы, применение общей системы налогообложения | Анализ региональных программ, оценка релокации |

Самозанятые и налоговые риски: Опасный баланс в 2026 году

Сотрудничество с самозанятыми гражданами, несмотря на первоначальную привлекательность в части оптимизации налоговой нагрузки, становится все более рискованным. К 2026 году прогнозируется увеличение количества доначислений по договорам с самозанятыми, особенно в контексте налоговых рисков, связанных с переквалификацией гражданско-правовых отношений в трудовые. Это обусловлено усилением внимания контролирующих органов к фактическим признакам трудовых отношений, маскирующихся под гражданско-правовые.

Эволюция надзора: от формального договора к фактическим отношениям

Привлекательность работы с самозанятыми для организаций очевидна: снижение налоговой нагрузки, отсутствие необходимости уплаты страховых взносов и иных обязательств, присущих трудовым отношениям. Однако эта привлекательность нередко приводит к злоупотреблениям, когда фактически штатный сотрудник оформляется как самозанятый. Налоговые органы накопили значительный опыт и инструментарий для выявления подобных схем.

К 2026 году ожидается смещение фокуса надзора на анализ не только формальных признаков договора, но и фактических взаимоотношений между компанией и самозанятым. Такие факторы, как регулярность и фиксированность платежей, подчинение внутреннему трудовому распорядку, выполнение работ по определенной должности, использование оборудования компании, отсутствие иных заказчиков у самозанятого — все это будет рассматриваться как признаки трудовых отношений. Данный подход соответствует положениям статьи 54.1 НК РФ, направленной на противодействие схемам получения необоснованной налоговой выгоды.

Механизм переквалификации: финансовые последствия

Механизм переквалификации договора с самозанятым в трудовой происходит на основании налоговых проверок или проверок трудовой инспекции. Основные факторы риска, ведущие к финансовым доначислениям, включают:

- Единственный заказчик: Если самозанятый фактически работает исключительно с одной компанией, это является сильным индикатором трудовых отношений.

- Регулярность и фиксированность выплат: Ежемесячные фиксированные выплаты, эквивалентные заработной плате, вызывают подозрения.

- Подчинение трудовому распорядку: Наличие графика работы, требование отчитываться о времени, а не о результате, также указывает на трудовые отношения, влияющие на расчеты по оплате труда и страховым взносам.

- Интеграция в бизнес-процессы: Выполнение самозанятым функций, которые являются неотъемлемой частью основных бизнес-процессов компании и не могут быть делегированы другому лицу.

- Отсутствие предпринимательской инициативы: Самозанятый не несет рисков за свою деятельность, не имеет собственных клиентов, не вкладывает свои средства.

Важно: Переквалификация гражданско-правового договора в трудовой влечет за собой ретроспективное доначисление НДФЛ и страховых взносов за весь период сотрудничества.

Цена ошибки: доначисления и штрафы

Последствия переквалификации могут быть крайне серьезными для финансовой устойчивости компании. Суммы доначислений могут составлять значительную долю от фактически выплаченных сумм. Это включает:

- Налог на доходы физических лиц (НДФЛ): Организация признается налоговым агентом и обязана уплатить 13% НДФЛ от всех выплат самозанятому за период, а также предоставить уточненные расчеты 6-НДФЛ.

- Страховые взносы: Доначисления взносов на обязательное пенсионное, социальное и медицинское страхование (около 30% от выплат), что значительно увеличивает затраты на персонал и отражается в бухгалтерском балансе как обязательства.

- Пени: За просрочку уплаты НДФЛ и страховых взносов, начисляемые по ставке, установленной НК РФ.

- Штрафы: За неуплату налогов и взносов, а также за нарушение трудового законодательства, которые могут достигать 20-40% от суммы доначислений по НДФЛ и страховым взносам.

Защитный контур: аудит и правовая стратегия

Для минимизации налоговых рисков компаниям следует выстраивать систему внутреннего контроля:

- Правовой аудит договоров: Регулярная проверка договоров с самозанятыми на предмет наличия признаков трудовых отношений в соответствии с положениями Трудового кодекса РФ и позицией налоговых органов.

- Разработка шаблонов: Создание правомерных шаблонов договоров, ориентированных на результат конкретной услуги или работы, а не на процесс, с четким определением предмета договора и актов выполненных работ.

- Обучение ответственных лиц: Обучение менеджеров правилам взаимодействия с самозанятыми для исключения формирования фактических трудовых отношений.

- Внутренний контроль: Внедрение систем внутреннего аудита для мониторинга взаимодействия с самозанятыми, документирования результатов их деятельности и подтверждения самостоятельного характера их работы.

Отчетность IT-сектора 2026: Новая эра прозрачности

С 2026 года IT-сектор столкнется с новыми, более строгими требованиями к ведению бухгалтерского учета и представлению финансовой отчетности. Цель этих изменений — повышение прозрачности деятельности, снижение налоговых рисков и повышение эффективности контроля со стороны фискальных органов. Эти нововведения потребуют пересмотра учетной политики и организации документооборота.

Цифровизация и детализация: новые требования ФНС и их влияние на ФСБУ

Основные изменения будут касаться расширенных требований к детализации предоставляемых данных. Это означает, что компании должны будут раскрывать больше информации о своих доходах, расходах, операциях в цифровой сфере, а также о структуре выручки и используемых технологиях. Такие требования окажут непосредственное влияние на формирование показателей Отчета о финансовых результатах и Отчета о движении денежных средств.

- Детализация доходов и расходов: Отчетность будет требовать более подробной разбивки по категориям доходов (например, от реализации ПО, от услуг технической поддержки, от лицензирования) и расходов (на НИОКР, на маркетинг, на персонал) в соответствии с новыми федеральными стандартами бухгалтерского учета (ФСБУ).

- Операции в цифровой сфере: Отдельный акцент будет сделан на операциях, связанных с оборотом цифровых финансовых активов, использованием облачных сервисов, применением продвинутых аналитических инструментов и больших данных. Это потребует нового уровня детализации и классификации соответствующих операций в бухгалтерском учете, возможно, с использованием специфических субсчетов.

- Специализированные формы: Планируется введение специализированных форм отчетности, разработанных конкретно для IT-компаний. Эти формы будут адаптированы под уникальные бизнес-процессы отрасли, что потребует изменений в учетных системах.

Экспертная позиция: Подготовка к новым требованиям — это не просто заполнение дополнительных граф в отчетности. Это глубокая перестройка внутренних систем учета и анализа данных. Отсутствие такой подготовки может привести к искажению финансовой отчетности, штрафам и риску доначислений.

Автоматизация отчетности: снижение издержек и повышение точности учета

Параллельно с ужесточением требований, планируется внедрение автоматизированных систем формирования и представления отчетности. Это ключевой элемент, призванный, с одной стороны, упростить процесс для компаний, а с другой — ускорить обработку и проверку данных для ФНС.

- Сокращение сроков: Автоматизированные системы значительно сократят время на обработку и проверку данных, что означает более быстрые налоговые проверки и оперативную обратную связь по вопросам Единого налогового счета (ЕНС).

- Снижение ошибок: Минимизация влияния человеческого фактора при заполнении и подаче отчетности способствует повышению достоверности бухгалтерских регистров.

- Интеграция данных: Возможность прямой интеграции бухгалтерских систем организаций с системами ФНС упростит процесс сдачи отчетности и обмена первичными документами.

Потенциальные риски: несовместимость систем и некорректные данные

Несмотря на преимущества автоматизации, существуют серьезные риски:

- Несовместимость систем: Внутренние учетные системы компаний могут оказаться несовместимыми с новыми форматами и требованиями автоматизированной системы ФНС, что потребует значительных инвестиций в доработку или замену ПО.

- Ошибки в данных: Если данные, подаваемые компанией, будут некорректными или неполными, автоматизированная система выявит это гораздо быстрее, что приведет к мгновенным запросам и потенциальным проверкам с соответствующими финансовыми последствиями.

- Квалификация персонала: Недостаточная квалификация персонала для работы с новыми системами и формами отчетности может стать препятствием для эффективного комплаенса.

Для эффективной адаптации к новым требованиям IT-компаниям необходимо внедрять передовые решения:

- Системы внутреннего аудита: Позволяют тестировать процессы формирования отчетности в тестовых средах, выявлять и исправлять ошибки до официальной сдачи, обеспечивая соответствие ФСБУ.

- RegTech (Regulatory Technology): Технологии, помогающие автоматизировать соблюдение нормативных требований. Они способны отслеживать изменения в законодательстве, автоматически формировать необходимые отчеты и проверять их на соответствие, минимизируя риски штрафов.

- Интеграция с ERP: Совмещение автоматизированных бухгалтерских систем с более крупными системами управления предприятием (ERP) для создания единой, непротиворечивой базы данных, что повышает точность дебетовых и кредитовых оборотов.

Глобальные тенденции: инвестиции в высокотехнологичные проекты

Международный опыт демонстрирует, что поддержка инноваций в высокотехнологичных отраслях, в частности, в области обработки данных и развития дата-центров, является ключевым приоритетом для многих государств. Хотя представленные данные касаются бюджета Индии на 2026 год, они отражают глобальную тенденцию, к которой могут стремиться и другие страны, включая Российскую Федерацию, при формировании своей налоговой и инвестиционной политики.

В рамках бюджетных инициатив ряда стран предусматривается снижение ставки корпоративного налога для компаний, активно инвестирующих в локальные высокотехнологичные проекты и дата-центры. Это стратегический шаг, направленный на формирование национальной технологической экосистемы, привлечение инвестиций и развитие высокотехнологичных компетенций. Такие меры напрямую влияют на налоговую базу и инвестиционную привлекательность.

Длительность налоговых льгот, как правило, составляет 5 лет с момента запуска соответствующего проекта, обеспечивая стабильные условия для долгосрочных капиталовложений. Кроме того, правительства планируют предоставлять специальные налоговые каникулы для стартапов в высокотехнологичном секторе в течение первых 3 лет их деятельности. Налоговые каникулы — это период, в течение которого компания полностью или частично освобождается от уплаты определенных налогов, что является мощным стимулом для появления новых инновационных компаний и снижает их первоначальную налоговую нагрузку.

Условия получения таких льгот обычно включают:

- Регистрация в специальных зонах: Часто требуется регистрация проектов в выделенных зонах развития высокотехнологичных отраслей и центров обработки данных, что позволяет государству контролировать и направлять развитие.

- Локализация данных: Соответствие требованиям по локализации данных, что важно для информационной безопасности и суверенитета, и должно быть подтверждено соответствующими актами и документами.

- Сотрудничество с академическими институтами: Стимулирование взаимодействия бизнеса с научным сообществом для ускорения НИОКР, что может отражаться на учете расходов по ФСБУ.

Российским IT-компаниям необходимо следить за подобными международными инициативами и, при возможности, участвовать в формировании предложений для государственных программ, адаптируя мировой опыт в планировании стратегических инвестиций.

Технологический рывок: автоматизация бухгалтерского учета

К 2026 году автоматизация бухгалтерского учета перестанет быть конкурентным преимуществом и трансформируется в стандартную практику. Прогнозируется, что до 75% компаний внедрят автоматизированные решения для бухгалтерского учета и финансового анализа. Это не просто тренд, а императив для повышения операционной эффективности, снижения издержек и обеспечения точности финансовой отчетности, соответствующей ФСБУ.

RPA и продвинутые аналитические инструменты в финансовом учете

Внедрение роботизированной автоматизации процессов (RPA) и продвинутых аналитических инструментов радикально изменяет подход к финансовому учету, влияя на скорость и точность обработки первичной документации.

- RPA (Robotic Process Automation): Используется для автоматизации рутинных, повторяющихся задач, таких как обработка счетов-фактур, сверка банковских выписок, ввод информации в учетные системы. Роботы способны выполнять эти задачи быстрее и с меньшим количеством ошибок, чем человек, что сокращает операционные расходы.

- Продвинутые аналитические инструменты: Применяются для более сложных задач: анализа больших объемов данных, прогнозирования финансовых потоков, выявления аномалий и потенциальных случаев мошенничества, а также для автоматической категоризации транзакций. Такие системы способны обнаруживать скрытые зависимости и паттерны, неочевидные для человеческого анализа.

Алгоритмы работы: от рутины к стратегической аналитике

Среднее снижение времени на обработку финансовых данных благодаря автоматизации составит от 40% до 60%. Это позволяет бухгалтерским отделам переориентироваться с операционной работы на стратегический финансовый анализ, повышая качество управленческих решений.

- Автоматизация рутинных задач: Начало внедрения всегда должно быть с автоматизации таких процессов, как обработка входящих документов, сопоставление платежей, формирование стандартных отчетов, что влияет на эффективность закрытия отчетных периодов.

- Продвинутая аналитика для прогнозирования: Интеграция аналитических инструментов позволяет строить более точные финансовые прогнозы, оценивать риски, оптимизировать управление денежными потоками и формировать более надежные бюджеты.

- Облачные решения: Облачные платформы, такие как Xero и QuickBooks, становятся основой для автоматизации. Они предлагают гибкость, масштабируемость и доступность, позволяя компаниям оперативно развертывать новые функции без значительных капитальных затрат.

Методологический подход: Не рекомендуется пытаться автоматизировать все процессы одномоментно. Целесообразно начинать с наиболее затратных по времени и подверженных ошибкам рутинных операций. Постепенное внедрение позволит обучить персонал и адаптировать учетные системы без серьезных сбоев, что критически важно для непрерывности финансовой деятельности.

Барьеры внедрения: человеческий фактор и совместимость систем

Несмотря на очевидные преимущества, внедрение автоматизации сопряжено с вызовами:

- Сопротивление персонала: Сотрудники могут опасаться, что автоматизация приведет к сокращению рабочих мест или изменению их функций, что требует грамотного управления изменениями и проведения обучения.

- Сложность интеграции: Интеграция новых автоматизированных систем с существующими ERP-системами и другими IT-инфраструктурами может быть сложной и дорогостоящей, требуя тщательного планирования.

- Безопасность данных: Автоматизация увеличивает количество точек соприкосновения с финансовыми данными, что требует усиленных мер кибербезопасности и соблюдения регламентов по защите информации.

Выбор решений:

- Обучение сотрудников: Инвестиции в обучение персонала работе с автоматизированными системами крайне важны для успешной адаптации и эффективного использования новых инструментов.

- Выбор облачных решений: Использование облачных платформ обеспечивает гибкость, масштабируемость и сокращает первоначальные инвестиции, при этом требуется оценка рисков, связанных с хранением данных.

- Интеграция с ERP: Для крупных компаний критически важна глубокая интеграция автоматизированных бухгалтерских систем с центральной ERP-системой для обеспечения целостности данных и сквозной автоматизации бизнес-процессов, что обеспечивает формирование непротиворечивого бухгалтерского баланса.

- RegTech: Применение RegTech-решений для автоматизации соблюдения нормативных требований минимизирует риски штрафов и доначислений, поддерживая актуальность законодательной базы в учетных системах.

| Технология | Назначение | Преимущества для IT-бухгалтерии | Риски при внедрении |

|---|---|---|---|

| RPA | Автоматизация рутинных операций | Скорость, точность, снижение операционных затрат | Сложность настройки, автоматизация ошибок, зависимость от настроек |

| Продвинутая аналитика | Прогнозирование, выявление аномалий | Глубокий анализ, предиктивные модели, борьба с мошенничеством, улучшение управленческого учета | Необходимость больших данных, сложность интерпретации |

| Cloud-based accounting | Гибкость, масштабируемость | Удаленный доступ, экономия на IT-инфраструктуре, автоматические обновления | Зависимость от провайдера, риски безопасности данных |

| RegTech | Автоматизация комплаенса | Соблюдение норм, снижение штрафов, актуальность законодательства, минимизация налоговых рисков | Высокая стоимость, необходимость кастомизации под специфику бизнеса |

| ERP Integration | Единая система управления предприятием | Целостность данных, сквозная автоматизация бизнес-процессов, повышение эффективности учета | Сложность интеграции, высокие затраты на внедрение и поддержку |

Экспертный вердикт

2026 год для бухгалтерского учета в IT-секторе — это не просто очередной отчетный период, а эпоха фундаментальных изменений. Введение налоговых льгот, ужесточение контроля за трудовыми отношениями с самозанятыми и трансформация требований к отчетности диктуют необходимость инженерной точности в планировании и эксплуатации финансовых систем организаций. Гибкость учетной политики, проактивный подход к оценке рисков и готовность к внедрению автоматизированных решений становятся критически важными параметрами обеспечения финансовой стабильности и развития. Компаниям необходимо не просто адаптироваться к новым правилам, но и активно строить свои системы учета, оснащенные передовой навигацией из RegTech и двигателем из продвинутых аналитических инструментов, чтобы безопасно и эффективно проходить через любые вызовы фискального контроля. Заблаговременная подготовка, регулярный внутренний аудит и стратегическое партнерство с экспертами являются неотъемлемой частью успешной финансовой стратегии.