С 1 сентября 2026 года в Российской Федерации вступает в силу обязательное использование электронных транспортных накладных (ЭТрН). Данная инициатива представляет собой не просто переход от бумажного документооборота к цифровому, но и фундаментальную перестройку логистических и учетных процессов, затрагивающую всех участников грузоперевозок по дорогам общего пользования. Внедрение ЭТрН призвано повысить эффективность и прозрачность в отрасли, способствуя снижению операционных издержек и минимизации финансовых и налоговых рисков, однако требует тщательной технической и методологической подготовки, а также адаптации персонала, ответственного за формирование первичных учетных документов и их отражение в бухгалтерском и налоговом учете.

ЭТрН: Декомпозиция Цифрового Транспорта в Контексте Первичной Документации

Электронная транспортная накладная (ЭТрН) представляет собой унифицированный цифровой документ, предназначенный для оформления и учета грузовых автомобильных перевозок. По своей сути, ЭТрН является электронным аналогом традиционной бумажной транспортной накладной, но с расширенным функционалом, обеспечивающим юридически значимый документооборот и возможности интеграции с учетными системами. Внедрение ЭТрН регулируется законодательством Российской Федерации, а ключевыми органами, обеспечивающими его реализацию и контроль, являются Федеральная налоговая служба (ФНС) и Министерство финансов. Эта инициатива является частью стратегического курса на цифровизацию экономики, направленной на ускорение документооборота, повышение его прозрачности для контрольных органов и снижение административной нагрузки на хозяйствующие субъекты. С 1 сентября 2026 года применение ЭТрН становится обязательным для всех организаций и индивидуальных предпринимателей, осуществляющих грузовые перевозки по дорогам общего пользования, что обусловливает необходимость адаптации систем формирования первичных учетных документов для грузоотправителей, перевозчиков и грузополучателей. Корректное оформление ЭТрН критически важно для целей налогового учета, в частности, для подтверждения расходов при расчете налога на прибыль и для правомерного применения вычетов по НДС.

Эволюция Документооборота: От Бумаги к Байту и Его Влияние на Учетные Процессы

Транспортные накладные исторически выступали в качестве основы для учета и контроля грузоперевозок. Бумажный формат, несмотря на его привычность, обладал рядом системных недостатков, влияющих на эффективность учетных функций: высокие затраты на печать, хранение и логистику документов; длительность обработки, что задерживало отражение операций в учете; риск потери или повреждения, что могло привести к проблемам с подтверждением расходов или вычетов; а также сложность оперативного внесения изменений и отслеживания статуса, создавая операционные и аудиторские риски.

Переход к ЭТрН является логичным шагом, направленным на устранение указанных барьеров и оптимизацию учетного процесса. Фактически, осуществляется переход от аналоговой системы, зависящей от физических носителей и ручных операций, к цифровой платформе, где данные обрабатываются и передаются мгновенно. Такой переход позволяет не только изменить форму документа, но и кардинально переосмыслить цепочки поставок с позиции формирования первичной документации, делая их более динамичными и управляемыми, а также более прозрачными для налогового контроля. Эффективное внедрение ЭТрН непосредственно влияет на оперативность закрытия расчетных периодов в бухгалтерском учете, достоверность отражения дебиторской и кредиторской задолженности, а также на своевременное формирование налоговой базы.

Хронология и Объем Внедрения: Статистика Прогресса и Экономический Эффект

Внедрение ЭТрН представляет собой поэтапный процесс с четко обозначенными дедлайнами и значительными предварительными работами.

Ключевые Даты и Этапы

- 2025 год: Пилотное тестирование ЭТрН, а также введение обязательной подачи ЭТрН для международных и межрегиональных перевозок. Этот этап был необходим для отработки механизмов взаимодействия между участниками рынка и Федеральной налоговой службой, выявления потенциальных “узких мест” в системе и ее донастройки.

- 1 сентября 2026 года: Обязательное применение ЭТрН для всех участников грузовых перевозок по дорогам общего пользования в Российской Федерации. Это дата полномасштабного введения системы в действие, требующая полной готовности всех хозяйствующих субъектов.

Подобный подход позволил рынку постепенно адаптироваться к изменениям, что минимизирует вероятность операционного коллапса при полномасштабном запуске и снижает риски массовых нарушений в области первичной документации.

Анализ Оборотности и Эффективности в Контексте Финансовых Показателей

Статистические данные уже демонстрируют высокую эффективность и динамику роста использования ЭТрН:

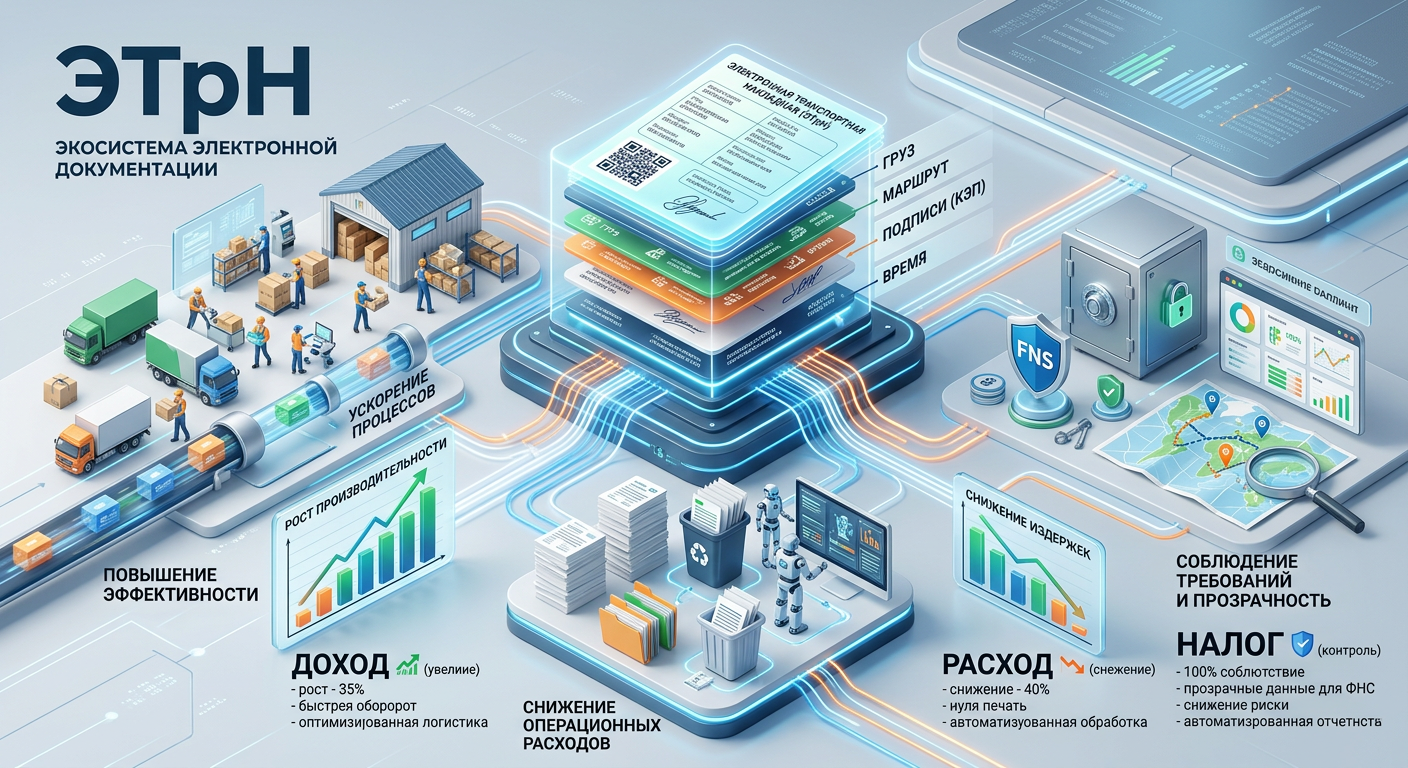

- Прогнозируемый объем оборота к 2026 году: 98,7% от общего числа транспортных накладных. Этот показатель свидетельствует о практически полном вытеснении бумажных аналогов из оборота.

- Рост количества зарегистрированных ЭТрН в I квартале 2026 года: +14% по сравнению с I кварталом 2025 года, что подтверждает устойчивую тенденцию к цифровизации и ее принятие рынком.

- Среднее время обработки ЭТрН в 2026 году: 2,3 часа, что на 30% быстрее, чем в 2024 году. Этот показатель прямо отражает оптимизацию временных затрат на документооборот.

- Общее сокращение времени обработки электронных перевозочных документов (ЭПД): Прогнозируется на уровне 30-40% при полном внедрении.

Указанные цифры недвусмысленно указывают на то, что ЭТрН является не просто нормативной директивой, а мощным инструментом повышения операционной эффективности. Сокращение времени обработки на 30-40% непосредственно конвертируется в ускорение оборачиваемости товарно-материальных ценностей, снижение логистических и административных издержек. Это оказывает позитивное влияние на финансовые показатели компаний, такие как рентабельность и ликвидность, а также на снижение налоговой нагрузки за счет оптимизации расходов.

Функциональная Анатомия ЭТрН: Механизм Действия и Его Значение для Налогового Учета

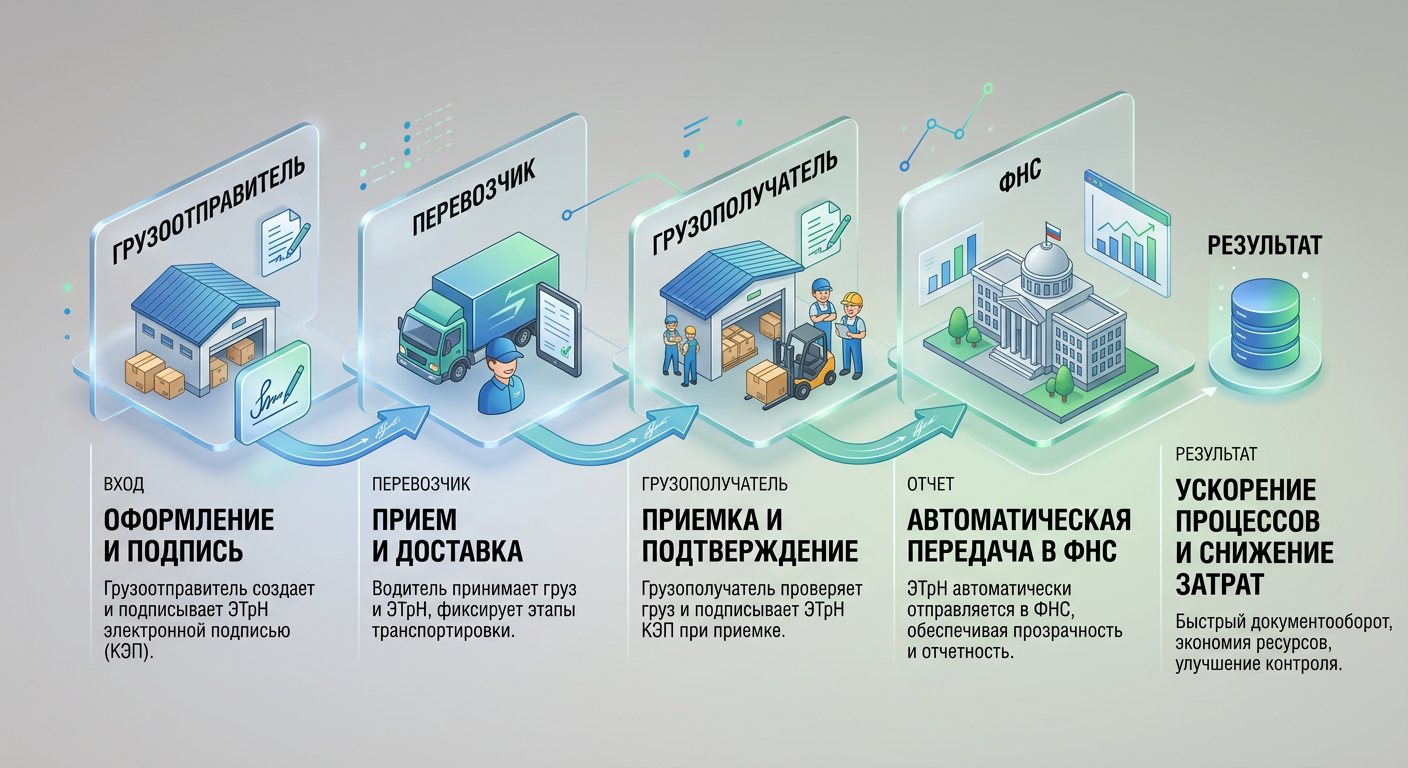

Принципиальное отличие ЭТрН от бумажного аналога заключается в полностью цифровом цикле жизни документа, что гарантирует его юридическую значимость на каждом этапе. Этот цикл начинается с формирования, проходит через подписание всеми участниками перевозки с использованием усиленной квалифицированной электронной подписи (УКЭП) и завершается архивированием в централизованной системе.

Участники и Их Роли в Цифровом Документообороте

- Грузоотправитель: Формирует проект ЭТрН, вносит данные о грузе, маршруте, получателе и перевозчике. Подписывает документ УКЭП, тем самым подтверждая факт отгрузки и передачу ответственности. Корректность заполнения грузоотправителем является ключевой для последующего принятия документа к бухгалтерскому и налоговому учету.

- Перевозчик: Принимает груз, проверяет соответствие фактических данных с информацией в ЭТрН, подписывает документ УКЭП, подтверждая принятие груза к перевозке. В процессе движения может вносить отметки о промежуточных событиях (например, перегрузке), которые также заверяются УКЭП и отражаются в системе, обеспечивая полную прослеживаемость.

- Грузополучатель: Принимает груз, проверяет его состояние и количество, подписывает ЭТрН УКЭП, подтверждая факт получения. Этот этап является окончательным подтверждением исполнения обязательств по перевозке и основанием для оприходования товаров.

- ФНС: Выступает в роли оператора системы, обеспечивая регистрацию, хранение и проверку юридической значимости ЭТрН. Это обеспечивает прозрачность документооборота для налогового контроля и является основой для применения положений статьи 54.1 Налогового кодекса РФ, касающейся необоснованной налоговой выгоды.

Цикл Обработки ЭТрН и Его Влияние на Оперативность Учета

- Формирование: Грузоотправитель создает ЭТрН в своей учетной системе или через специализированное программное обеспечение, соответствующее требованиям ФНС.

- Подписание и Передача: ЭТрН передается по цепочке участников, каждый из которых последовательно подписывает документ УКЭП. Все операции фиксируются в Единой системе документооборота (ЕСД), что создает непротиворечивый аудиторский след.

- Регистрация: После каждого подписания информация о документе и его статусе поступает в систему ФНС, обеспечивая юридическую значимость и прослеживаемость в режиме реального времени.

- Доступ и Мониторинг: Все участники цепочки, а также контролирующие органы, имеют доступ к актуальному статусу ЭТрН в режиме реального времени. Это значительно упрощает сверки, аудиторские проверки и взаимодействие с налоговыми органами.

Скорость обработки в 2,3 часа достигается за счет автоматизации проверок и мгновенной передачи данных между системами. Отсутствие необходимости физического перемещения документа исключает “мертвое время” ожидания, характерное для бумажного документооборота. Это ключевой фактор повышения “живости” логистической цепочки и своевременного отражения операций на счетах бухгалтерского учета.

Риски и Подводные Камни: Избежать Кораблекрушения в Налоговом и Бухгалтерском Учете

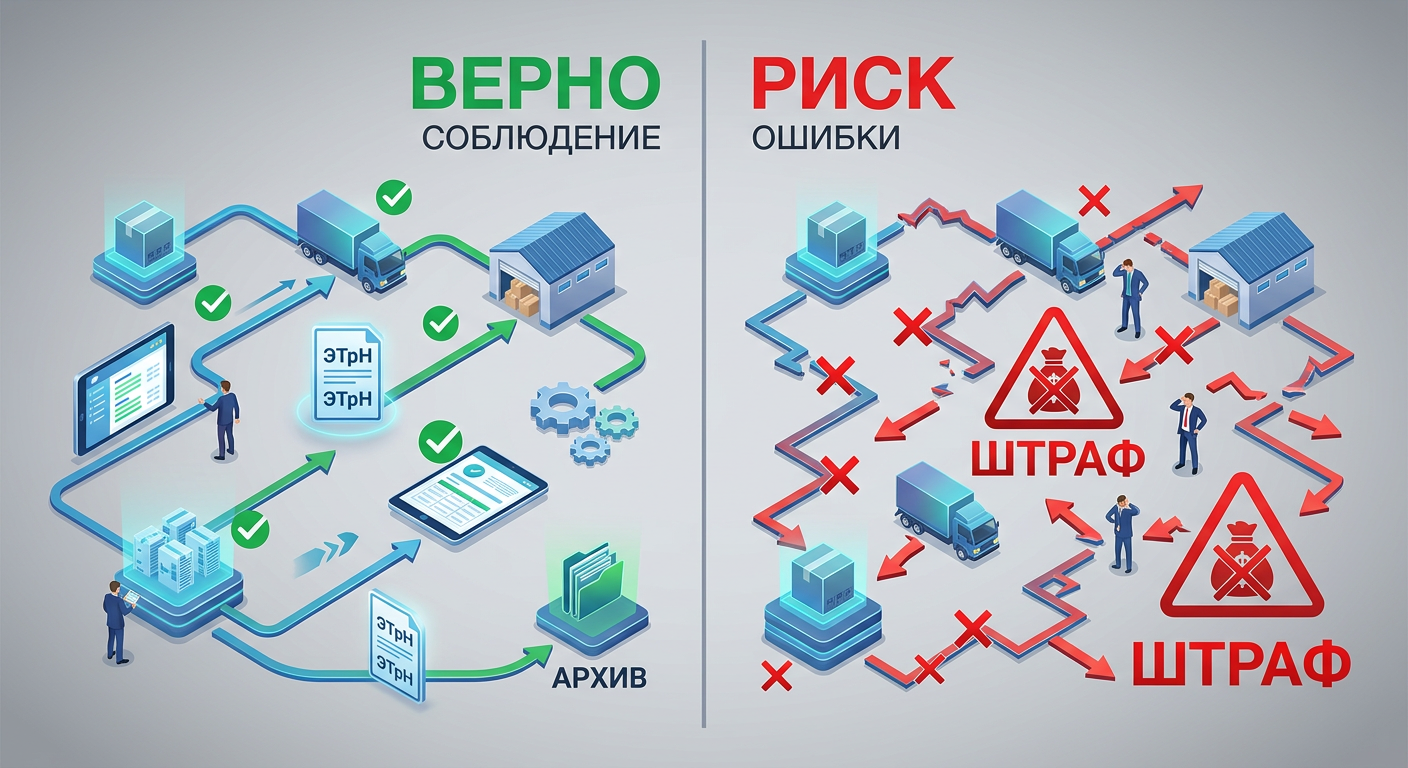

Несмотря на очевидные преимущества, переход на ЭТрН сопряжен с рядом рисков, которые требуют внимательного анализа и проактивного управления. Игнорирование этих аспектов может привести к серьезным штрафам, доначислениям налогов и операционным сбоям, а также негативно сказаться на финансовой устойчивости организации.

Финансовые и Налоговые Риски: Система Штрафов и Положения Статьи 54.1 НК РФ

Законодательство Российской Федерации предусматривает серьезные санкции за нарушения, связанные с оформлением и использованием ЭТрН. Эти штрафы не ограничиваются прямыми финансовыми потерями, но могут повлечь за собой более значительные последствия в виде доначислений налогов и пеней.

- Для физических лиц: Штрафы до 5 000 рублей.

- Для должностных лиц: Штрафы до 20 000 рублей.

- Для юридических лиц: Штрафы до 50 000 рублей.

Указанные штрафы применяются за нарушение сроков подачи ЭТрН, предоставление неполной или недостоверной информации, а также за использование несертифицированных программных средств. Однако, гораздо более значимым риском является потенциальное непризнание расходов для целей налога на прибыль или отказ в вычете НДС на основании некорректно оформленных ЭТрН. Такие ситуации могут быть квалифицированы налоговыми органами как получение необоснованной налоговой выгоды в соответствии со статьей 54.1 Налогового кодекса РФ. Отсутствие должным образом оформленной первичной документации, какой является ЭТрН, препятствует доказыванию реальности хозяйственной операции и ее экономической обоснованности. Каждый сбой в системе, каждый просроченный или неверно оформленный документ — это не только прямой финансовый ущерб в виде штрафа, но и потеря возможности правомерно снизить налоговую базу, что напрямую увеличивает налоговую нагрузку и ухудшает финансовые показатели.

Операционные Риски: Технические и Человеческие Факторы в Учетном Процессе

- ИТ-инфраструктура: Неадаптированная или устаревшая ИТ-инфраструктура может стать серьезным препятствием. Отсутствие стабильного доступа в интернет, устаревшее аппаратное обеспечение, несовместимое с новым ПО, или недостаточная пропускная способность сети могут нарушить процесс своевременного формирования и передачи ЭТрН, что в свою очередь повлечет задержки в бухгалтерском учете и налоговые риски.

- Программное обеспечение: Использование несертифицированного, некорректно настроенного или неинтегрированного с учетными системами ПО для формирования и передачи ЭТрН приведет к отклонению документов ФНС. Это не только создаст операционные проблемы, но и повлечет за собой риски непринятия таких документов в качестве первичных для целей бухгалтерского и налогового учета.

- Обучение персонала: Недостаточно обученные сотрудники представляют один из главных рисков. Ошибки при формировании, подписании или отправке ЭТрН, несоблюдение сроков передачи данных — все это напрямую влияет на compliance организации, создает риски ошибок в учете и потенциальные доначисления со стороны налоговых органов. Качество подготовки кадров непосредственно влияет на достоверность первичной документации.

- Сбои в системе: Несмотря на надежность, любая цифровая система подвержена техническим сбоям, хакерским атакам или временной недоступности. Отсутствие планов действий на случай форс-мажора (например, резервных каналов связи или алгоритмов действий при временной недоступности ЕСД) может парализовать документооборот и привести к нарушению сроков подачи отчетности.

- Безопасность данных: ЭТрН содержат конфиденциальную информацию о грузоперевозках и участниках. Недостаточные меры по защите данных могут привести к утечкам, нарушению законодательства о персональных данных и конфиденциальности, а также к репутационным потерям и штрафам.

Недооценка значимости обучения персонала при внедрении новой технологии является распространенной ошибкой, которая может привести к существенным операционным и налоговым потерям.

Техническая Экипировка: “Железо” и “Софт” для Цифровой Логистики и Учета

Для успешного перехода на ЭТрН необходим комплексный подход к подготовке, включающий адаптацию ИТ-инфраструктуры, внедрение специализированного программного обеспечения и обучение персонала. Это ключевые элементы для обеспечения юридической значимости и корректности формируемой первичной документации.

Программное Обеспечение: Центральный Элемент Учетного Процесса

Организации обязаны внедрить программное обеспечение, соответствующее требованиям ФНС, для формирования и передачи ЭТрН. Это могут быть:

- Интегрированные модули: Расширения для уже используемых ERP-систем (например, 1С, SAP), которые позволяют формировать и отправлять ЭТрН напрямую из учетной системы, обеспечивая бесшовность документооборота.

- Специализированные SaaS-решения: Облачные сервисы от операторов электронного документооборота (ЭДО), предлагающие готовые решения для работы с ЭТрН.

- Системы управления транспортом (TMS): Некоторые современные TMS-системы уже имеют встроенный функционал для работы с ЭТрН.

Критически важно, чтобы выбранное программное обеспечение было сертифицировано и поддерживало взаимодействие с Единой системой документооборота (ЕСД) ФНС. Отсутствие такой совместимости сделает ЭТрН недействительными для целей налогового и бухгалтерского учета.

Аппаратное Обеспечение и Инфраструктура для Поддержки Цифрового Документооборота

- Рабочие станции: Достаточно производительные компьютеры с актуальным программным обеспечением, способные запускать необходимые программы и обеспечивать стабильное подключение к интернету.

- Электронная подпись (УКЭП): Усиленная квалифицированная электронная подпись является аналогом собственноручной подписи и обязательна для юридически значимого документооборота. Необходимо обеспечить всех ответственных лиц действующими сертификатами УКЭП и средствами их хранения (токены, смарт-карты).

- Сеть и Интернет: Стабильное и защищенное интернет-соединение с достаточной пропускной способностью критично для оперативной передачи данных и своевременного обмена ЭТрН.

- Резервное копирование: Система резервного копирования данных и аварийного восстановления необходима для защиты от потери информации в случае сбоев и для обеспечения непрерывности бизнес-процессов.

Интеграция с Единой Системой Документооборота (ЕСД)

ЕСД — это централизованная платформа, через которую происходит обмен ЭТрН между участниками и ФНС. Все используемые программные средства должны быть способны корректно взаимодействовать с этой системой. Это требует от разработчиков программного обеспечения соблюдения строгих протоколов и форматов данных, установленных ФНС, что обеспечивает достоверность и юридическую значимость передаваемых сведений.

Подготовка Персонала и Тактика Перехода в Контексте Финансового Контроля

Техническая готовность без готовности персонала — это путь к значительным рискам и потенциальным финансовым потерям. Обучение сотрудников, тестирование систем и поэтапное внедрение являются стратегическими элементами успешного перехода и обеспечения непрерывности учетных процессов.

Обучение Сотрудников: Кадровый Резерв Цифровизации и Минимизация Ошибок

Необходимо обучить сотрудников работе с новой системой для соблюдения сроков отправки накладных и минимизации ошибок в первичной документации. Это включает:

- Основы работы с ЭТрН: Понимание структуры документа, его полей и обязательных реквизитов, их значение для бухгалтерского и налогового учета.

- Работа с ПО: Практические навыки формирования, подписания, отправки и отслеживания ЭТрН в используемой системе.

- Правовые аспекты: Понимание юридической значимости УКЭП и последствий ошибок или просрочек для налогового и бухгалтерского учета, а также ответственности по статье 54.1 НК РФ.

- Процедуры устранения ошибок: Знание алгоритмов действий в случае обнаружения неточностей или сбоев, а также процедур корректировки документов.

Тактика Перехода: Рекомендации Минфина и ФНС для Минимизации Налоговых Рисков

- Начать подготовку заранее: Не откладывать внедрение на последний момент, чтобы избежать авралов и потенциальных ошибок.

- Адаптировать ИТ-инфраструктуру: Провести аудит текущего состояния и модернизировать ее в соответствии с требованиями.

- Регистрация в ЕСД и использование сертифицированных программ: Убедиться, что выбранный оператор ЭДО и ПО аккредитованы и совместимы с ЕСД, что гарантирует юридическую значимость документов.

- Проведение тестирования в тестовой среде ФНС: Это позволяет отработать весь цикл работы с ЭТрН без риска реальных штрафов и выявить потенциальные недочеты до официального запуска.

- Внедрение поэтапно: Начать с пилотных групп или отдельных маршрутов, постепенно расширяя охват, что позволит контролировать процесс и вносить корректировки.

- Сохранение ЭТрН: Обязательство сохранять ЭТрН в течение 5 лет требует создания надежной системы архивирования и доступа к документам для обеспечения возможности проведения аудиторских и налоговых проверок.

Экономия на обучении и тестировании неизбежно приводит к увеличению рисков ошибок, которые могут повлечь за собой штрафы, доначисления налогов и операционные задержки.

Будущее Логистики: ЭТрН как Катализатор Трансформации в Экосистеме Учета

Внедрение ЭТрН является ключевым шагом в сторону полной цифровизации логистики и ее интеграции в единую учетную экосистему. В перспективе это позволит:

- Интегрировать данные: ЭТрН станет частью более широкой экосистемы цифровых перевозочных документов (ЭПД), объединяющей все этапы — от заказа до доставки, обеспечивая комплексный учет операций.

- Улучшить аналитику: Большой объем структурированных данных позволит проводить глубокий анализ эффективности логистических процессов, выявлять “узкие места” и оптимизировать маршруты, что напрямую влияет на планирование затрат и бюджетирование.

- Повысить безопасность и прозрачность: Цифровой след каждого документа минимизирует риски мошенничества, обеспечивает полную прослеживаемость груза и повышает прозрачность для внутренних и внешних аудитов.

- Упростить взаимодействие с контролирующими органами: Автоматизация обмена данными с ФНС снизит количество камеральных и выездных проверок, а также сократит время на их проведение за счет оперативного предоставления информации.

ЭТрН — это не просто новый формат первичной документации, это инструмент, который способствует формированию новой культуры в транспортной отрасли, где скорость, точность и прозрачность становятся нормой, оказывая существенное влияние на достоверность финансовой отчетности и эффективность налогового учета.

Экспертный вердикт

Переход на электронные транспортные накладные с 1 сентября 2026 года — неизбежная и стратегически важная инициатива, требующая от всех участников рынка грузоперевозок системного и прагматичного подхода. Прогнозируемый оборот в 98,7% и сокращение времени обработки на 30-40% ясно демонстрируют потенциал для повышения эффективности и снижения издержек, что прямо отразится на финансовых показателях.

Успех внедрения ЭТрН кроется в трех ключевых аспектах:

- Техническая готовность: Адаптация ИТ-инфраструктуры и внедрение сертифицированного, надежного программного обеспечения, интегрированного с учетными системами.

- Кадровая подготовка: Тщательное обучение персонала работе с новой системой и пониманию ее юридических, бухгалтерских и налоговых аспектов, особенно в контексте статьи 54.1 НК РФ.

- Проактивное тестирование: Использование тестовой среды ФНС для отладки всех процессов до официального старта, что позволит выявить и устранить потенциальные ошибки.

Игнорирование этих элементов не только лишит бизнес преимуществ цифровизации, но и обернется финансовыми санкциями, доначислениями налогов и операционными коллапсами. ЭТрН — это не угроза, а катализатор для развития, который требует полного понимания “физики процесса” и готовности к “эксплуатации снаряжения” для обеспечения безопасности и эффективности движения в новой цифровой реальности.

| Параметр | Бумажная ТрН | Электронная ТрН (ЭТрН) |

|---|---|---|

| Время обработки | От 4-6 часов до нескольких дней | 2.3 часа (среднее, 2026) |

| Вероятность ошибок | Высокая (ручной ввод, неразборчивость) | Низкая (автоматизация, валидация данных) |

| Доступ к данным | Затруднен, требует физического присутствия | Мгновенный, удаленный, 24/7 |

| Хранение | Физические архивы, риск потери, износа | Цифровое, облачное, 5 лет (обязательно) |

| Стоимость (прямая) | Печать, логистика документов, курьеры | Подписка на ПО, ЭЦП, обучение |

| Юридическая сила | Мокрая печать, собственноручная подпись | Усиленная квалифицированная ЭЦП (УКЭП) |

| Штрафы за нарушения | Задержки, неверные данные (ниже) | Задержки, неверные данные (выше), риски по ст. 54.1 НК РФ |

| Прослеживаемость | Низкая, по запросу | Высокая, в реальном времени, автоматизированная |

| Экологичность | Высокий расход бумаги | Низкий, практически отсутствует |

| Прозрачность для ФНС | Затруднена, требует запросов | Мгновенная, полная, автоматическая |